4 mythes sur le divorce et l'argent,

Le divorce arrive. Et quand c'est le cas, c'est cher. Une procédure de divorce coûte en moyenne 10 $, 000 à 15 $, 000, selon GOBankingRates. (Voir aussi :Comment vous protéger financièrement lors d'un divorce ou d'une séparation)

Malheureusement, beaucoup de ceux qui divorcent ont certaines idées fausses financières sur le processus. Certains pourraient croire que les conjoints qui commettent l'adultère paieront plus en cas de divorce. D'autres pourraient croire qu'ils ne seront pas responsables de la dette sur les comptes de carte de crédit de leur conjoint.

Il existe de nombreux mythes financiers entourant le divorce. Voici quatre des plus importantes.

1. L'adultère de mon conjoint va aider mon cas

Vous pourriez penser que vous avez droit à plus d'argent dans le divorce parce que votre conjoint a été infidèle. La vérité est, l'adultère ne joue pas un rôle dans qui obtient plus d'argent ou d'actifs après un divorce.

C'est parce que les États offrent aujourd'hui ce qu'on appelle un divorce sans faute. Comme le nom le suggère, dans ce type de procédure de divorce, les époux qui se séparent n'ont pas à prouver que l'autre partie a fait quelque chose de mal pour provoquer la rupture du mariage.

Le divorce ne consiste pas à punir les gens pour un mauvais comportement; il s'agit de trouver un moyen de répartir l'argent et les actifs entre deux personnes. L'infidélité de votre conjoint ne signifie pas que vous obtiendrez automatiquement la maison ou que vous recevrez une pension alimentaire plus élevée.

Il y a une exception, cependant :si votre conjoint a dépensé une somme d'argent importante pour poursuivre l'affaire - en louant un appartement secret, dépenses en voyages somptueux - votre juge de divorce pourrait les obliger à payer plus.

2. Je n'ai pas travaillé pendant mon mariage, donc je recevrai une pension alimentaire à vie

Si vous n'avez pas travaillé pendant votre mariage, vous recevrez probablement une pension alimentaire. Mais ces paiements pourraient ne pas être aussi permanents que vous pourriez le penser.

Aujourd'hui, les conjoints inactifs reçoivent généralement leurs paiements de pension alimentaire, également connu sous le nom de pension alimentaire pour époux, Pour un temps limité. L'objectif est de fournir au conjoint un certain soutien financier jusqu'à ce que cette personne puisse trouver un emploi ou payer ses études. Ne vous attendez pas à un soutien financier sans fin de la part de votre ex-conjoint.

3. L'argent sur mon propre compte bancaire sera à moi après le divorce

Ne pensez pas que simplement parce que vous avez caché de l'argent dans un compte bancaire à votre nom uniquement, vous ne perdrez pas une partie de ces fonds lors de votre divorce.

Votre ex-conjoint pourrait avoir droit à une partie de l'argent dans ce compte. Que ce soit le cas dépend d'une foule de facteurs, y compris comment cet argent a été gagné, si vous en avez hérité, ou si vous vivez dans un état de propriété communautaire.

Cette partie étatique de la propriété communautaire est importante. Il y a neuf de ces états :Arizona, Californie, Idaho, Louisiane, Nevada, Nouveau Mexique, Texas, Washington, et Wisconsin. L'Alaska est un État de propriété communautaire opt-in. Dans ces états, tous les biens acquis au cours d'un mariage sont considérés comme des biens communs et appartiennent à parts égales aux deux époux. En cas de divorce, tous les actifs sont divisés 50/50.

Dans le reste des États, les biens dans un divorce doivent être divisés équitablement, mais pas toujours également. Ainsi, même si vous avez déposé de l'argent sur un compte bancaire privé, votre juge de divorce peut décider que vous devez à votre conjoint la moitié ou une partie de cet argent, selon les circonstances de votre cas.

4. Je n'aurai pas à me soucier de la dette que mon conjoint a accumulée sur une carte de crédit

C'est une question délicate. Selon l'endroit où vous habitez, vous ne serez généralement pas responsable des dettes que votre conjoint a accumulées sur une carte de crédit qui est uniquement au nom de ce conjoint.

Mais si vous vivez dans l'un des états de propriété de la communauté, vous serez responsable de la moitié de cette dette, même si le compte de carte de crédit n'a jamais été à votre nom. Il y a une exception, cependant :vous n'êtes responsable que de 50 % de la dette contractée par votre conjoint pendant votre mariage. Toute dette que votre conjoint a accumulée sur la carte de crédit avant votre mariage n'est pas de votre responsabilité.

Si vous ne vivez pas dans un état de propriété communautaire, vous n'êtes généralement pas responsable de la dette contractée par votre conjoint sur une carte de crédit. Cependant, il y a quelques exceptions. Si la dette contractée par votre conjoint était de payer les soins dentaires de votre enfant, pour réparer le chauffe-eau cassé de votre maison, ou pour remplacer la fournaise de votre résidence — essentiellement, pour couvrir toute dépense familiale essentielle — vous serez alors responsable de la moitié de cette dette. (Voir aussi :Les conjoints et les dettes :qui est vraiment à la merci de ces factures ?)

-

Qu'est-ce qu'une vente à découvert de terrain?

Être incapable de payer le prêt ou les versements hypothécaires sur votre propriété peut être un sentiment effrayant. Il existe de nombreuses stratégies différentes que les investisseurs ont utilisées

-

Que sont les indices de prix ?

Un indice des prix (IP) est une mesure de la façon dont les prix changent sur une période de temps, ou en dautres termes, cest un moyen de mesurer linflationInflationLinflation est un concept économiq

-

Un mauvais crédit pourrait rendre le mariage un long shot

Lamour est peut-être dans lair, mais vous pouvez avoir du mal à trouver un partenaire si vous navez pas une bonne cote de crédit, selon une nouvelle enquête de WalletHub. Un peu plus de la moitié on

-

Qu'est-ce que le Federal Open Market Committee (FOMC) ?

Le Federal Open Market Committee (FOMC) est responsable de la politique monétaire des États-Unis en supervisant les opérations dopen market du pays. Le FOMC fait partie du Système de Réserve Fédérale.

Finances personnelles

- 7 choix de vie qui sont en fait des décisions financières

- La compétence de sensibilisation va changer votre vie

- Étude sur la procrastination :88 % de la main-d'œuvre tergiverse

- Comment calculer les meilleurs taux d'intérêt des prêts relais

- Le guide de la génération Y pour éviter les dettes de carte de crédit

- Comment gérer votre argent pendant la récession

-

Bateau bleu,

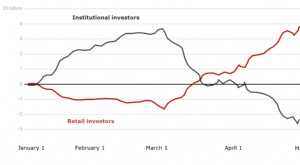

Bateau bleu, volatil, à haut risque :les investisseurs particuliers achètent tandis que les professionnels vendent Les stocks ont relativement bien résisté pendant la pandémie de COVID-19. Après une forte baisse ...

-

Quels sont les titres détenus à l'échéance ?

Quels sont les titres détenus à l'échéance ? Les titres détenus jusquà leur échéance sont des titres que les entreprises achètent et ont lintention de conserver jusquà leur échéance. Ils sont différents des titres de négoce. Les titres de négoce...

-

Comment vendre une voiture accidentée

Comment vendre une voiture accidentée La valeur dune voiture accidentée diminue considérablement. Peu importe la valeur de votre voiture avant un accident, les dommages causés par un accident peuvent réduire considérablement la valeur. S...

-

Le jeu à but unique que je vois dans le scandale Nikola

Le jeu à but unique que je vois dans le scandale Nikola Andrew Keene Futur constructeur de camions électriques Nikola Corp. (NASDAQ :NKLA) est lune des plus grandes actions de lengouement pour linvestissement mobile au cours des six derniers mois. Son o...