Dois-je obtenir un prêt pour le financement d'une bague de fiançailles ?

La planification du bonheur conjugal peut être coûteuse. Le couple moyen dépense 5 $, 900 sur une bague de fiançailles, selon l'étude 2019 sur les bijoux et les fiançailles de The Knot.

Bien qu'il soit généralement préférable de payer comptant pour les dépenses importantes, ce n'est pas toujours possible. Et si vous songez à financer une bague de fiançailles, vous voulez probablement savoir que vous faites une bonne affaire.

Heureusement, il existe quelques options disponibles si vous souhaitez demander un financement pour une bague de fiançailles. Nous allons passer en revue certains de vos choix ici, y compris les cartes de crédit qui offrent des TAP d'achat d'introduction de 0%, prêts personnels non garantis auprès de prêteurs traditionnels et buy now, prêteurs à paiement tardif.

Dois-je financer une bague de fiançailles ?

Faire un emprunt pour financer une bague de fiançailles peut être un bon choix, selon votre situation financière et vos préférences. Mais vous voudrez considérer toutes les options de financement. Voici trois choix de financement qui s'offrent à vous ainsi que certains des avantages et des inconvénients de chaque option.

1. Prêts personnels

Les prêts personnels sont un type de prêt à tempérament que vous remboursez sur un nombre défini de mois ou d'années. Si vous êtes admissible à un prêt personnel, vous recevrez une somme forfaitaire que vous pourrez utiliser pour un achat important comme une bague de fiançailles.

Faire une demande de prêt personnel est généralement un processus simple. De nombreux prêteurs offrent la possibilité de demander une préqualification, afin que vous puissiez voir à quoi vous pourriez être admissible et comparer les options de différents prêteurs. Une fois que vous avez sélectionné un prêteur, vous pouvez officiellement terminer le processus de demande. Gardez simplement à l'esprit que la préqualification n'est pas une garantie que vous serez approuvé et que vos conditions finales peuvent différer une fois que vous avez effectivement postulé.

Avantages d'un prêt personnel

- De nombreux prêts personnels sont des prêts non garantis, qui ne nécessitent aucune garantie, comme un compte d'épargne ou de placement, pour garantir le prêt.

- Les taux d'intérêt moyens des prêts personnels ont tendance à être inférieurs aux taux d'intérêt moyens des cartes de crédit (en supposant que vous payez des intérêts sur la carte), selon les données de la Réserve fédérale.

- Certains prêteurs personnels proposent des taux d'intérêt fixes, donc si vous êtes admissible à un prêt à taux fixe, vos mensualités resteront les mêmes.

Inconvénients d'un prêt personnel

- Votre taux d'intérêt peut être plus élevé avec un prêt non garanti qu'un prêt garanti, car le prêt n'est pas garanti par une garantie en cas de défaillance.

- Si vous êtes admissible avec un mauvais crédit, un taux d'intérêt élevé peut vous être proposé.

- Les prêts personnels peuvent être accompagnés de frais de montage pour le traitement de votre prêt, ce qui peut gruger le montant total de votre prêt.

2. Un prêt d'un achat immédiat, prêteur à payer plus tard

Plusieurs populaires acheter maintenant, les prêteurs à paiement tardif sont apparus ces dernières années. Des prêteurs comme Affirm, Klarna et Afterpay vous permettent de faire vos achats auprès de certains détaillants et de demander un prêt à tempérament pour rembourser votre achat au fil du temps.

Si vous avez trouvé une bague de fiançailles que vous aimez, vous voudrez peut-être vérifier si le détaillant propose un financement via l'une de ces plateformes de prêt.

Avantages de l'achat immédiat, financement différé

- Si vous savez déjà quelle bague de fiançailles vous voulez, vous pourrez peut-être faire une demande de financement en magasin ou en ligne.

- Certains achètent maintenant, les prêteurs à paiement tardif offrent des TAP de 0 % si vous remplissez certaines conditions. Cela pourrait être une meilleure option que de payer avec une carte de crédit, selon la santé de votre crédit.

- Certaines entreprises, comme Affirmer, disent qu'ils considèrent plus que les cotes de crédit lorsqu'ils évaluent votre demande. Mais rappelez-vous que ce n'est pas parce que vous pouvez prétendre à quelque chose que c'est une bonne idée. Déterminez si vous pouvez vous permettre des remboursements dans votre budget.

Inconvénients à acheter maintenant, financement différé

- Vos options de détaillant peuvent être limitées si vous optez pour cette voie.

- Vous pourriez finir par payer plus que vous ne le pensez si vous payez votre facture mensuelle en retard et que des frais de retard vous sont facturés.

- Vous pourriez vous retrouver avec un TAEG aussi élevé, voire supérieur, qu'une carte de crédit si vous ne lisez pas attentivement vos conditions.

3. Cartes de crédit

Il existe plusieurs façons d'utiliser une carte de crédit pour payer une bague de fiançailles. Par exemple, vous pouvez utiliser une carte de crédit que vous possédez déjà ou demander une nouvelle carte, idéalement une carte offrant un TAP d'achat de lancement de 0 %.

Si vous prévoyez d'utiliser la carte uniquement pour acheter une bague de fiançailles, alors vous pourriez envisager de demander une carte de crédit par l'intermédiaire d'un bijoutier. Certaines bijouteries proposent des tarifs d'introduction, bien qu'ils ne soient pas à 0 %.

Avantages d'une carte de crédit

- Certains émetteurs de cartes de crédit peuvent offrir un TAP d'achat d'introduction de 0 % pour les nouveaux titulaires de carte.

- Vous pourrez peut-être gagner des remises en argent sur votre achat, selon la carte de crédit que vous obtenez.

- Certains bijoutiers proposent des options de financement spéciales.

Inconvénients de l'utilisation d'une carte de crédit

- Les offres APR d'achat de 0 % de lancement ne durent qu'une durée limitée.

- Si vous n'êtes pas admissible à une carte avec un TAP d'achat d'introduction bas - ou si vous ne pouvez pas payer le solde de votre carte en totalité avant l'expiration de votre période promotionnelle - alors vous pouvez payer un taux d'intérêt élevé.

- Vous devrez peut-être verser un acompte si vous financez par l'intermédiaire d'un bijoutier.

Comment comparer mes options de financement de bague de fiançailles ?

Alors, comment savoir quelle option de financement de bague de fiançailles est le bon choix pour vous ? Il y a quelques éléments que vous devriez considérer lorsque vous comparez des offres de financement.

- Taux d'intérêt: Pouvez-vous vous qualifier pour une carte de crédit qui offre un TAP d'achat de 0 % ? Si non, alors vous voudrez peut-être envisager de demander un prêt personnel auprès d'un prêteur traditionnel ou en ligne.

- Frais: Assurez-vous de lire les petits caractères avant d'accepter un prêt ou une carte de crédit. Si vous envisagez de contracter un prêt personnel, Y a-t-il des frais d'origination ou une pénalité pour remboursement anticipé en cas de remboursement anticipé de votre prêt ?

- Montant total: C'est l'une des premières choses que vous devriez regarder lorsque vous envisagez un prêt ou une carte de crédit, car cela vous donnera une idée du coût global du financement. Une fois les frais et intérêts additionnés, quel est le montant total que vous dépenserez sur la durée du prêt ?

- Votre situation financière : Pouvez-vous confortablement vous permettre d'effectuer les mensualités de votre prêt ? Si vous avez une carte de crédit qui offre un TAP d'achat d'introduction bas, pouvez-vous de manière réaliste rembourser cet argent avant la fin de la période de promotion ? Soyez honnête avec vous-même sur ce que vous pouvez vous permettre de faire.

Et après?

Si vous êtes prêt à franchir une nouvelle étape dans votre relation mais que vous ne pouvez pas vous permettre de payer en espèces pour une bague de fiançailles, posez-vous quelques questions avant de décider de financer une bague de fiançailles.

- Puis-je bénéficier d'une carte de crédit offrant un TAP d'achat d'introduction ?

- Si c'est le cas, puis-je le rembourser avant que le taux d'introduction ne soit en hausse ?

- Mon crédit est-il suffisant pour être éligible à un prêt personnel ?

- Si je suis admissible à un prêt personnel ou à une carte de crédit, y a-t-il des frais supplémentaires que je devrais connaître?

- Puis-je me permettre confortablement les paiements mensuels?

Une fois que vous vous posez ces questions, vous serez en mesure de prendre une décision sur le type de financement qui fonctionne avec votre crédit, financier et budgétaire.

-

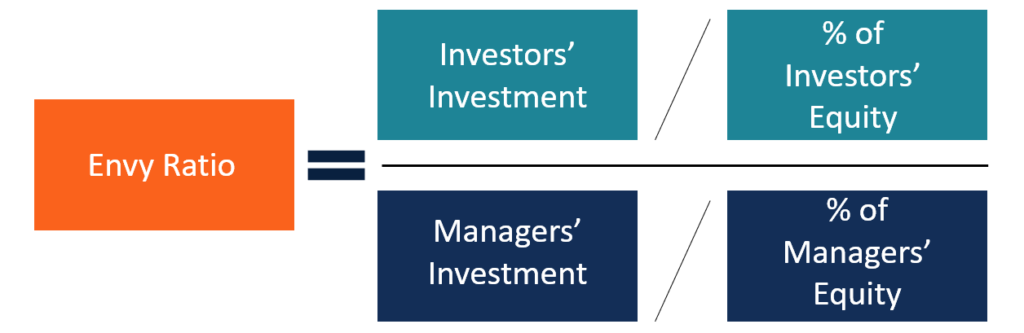

Qu'est-ce que le ratio d'envie ?

En capital-investissement, le ratio denvie est un ratio qui montre le prix payé par les investisseurs par rapport au prix payé par léquipe de gestion pour leurs actions respectives des actions ordinai

-

Que signifie la classe multi-actifs ?

Une classe dactifs multiples est une expression utilisée pour signaler quun investissement est composé dune combinaison de classes dactifs (comme les équivalents de trésorerie Équivalents de trésoreri

-

Que sont les systèmes de trading automatisés ?

Les systèmes de trading automatisés utilisent le trading algorithmique Trading algorithmiqueLes stratégies de trading algorithmique impliquent de prendre des décisions de trading basées sur des règles

-

Qu'est-ce qu'une disposition relative au vote à la majorité qualifiée ?

Une disposition relative au vote à la majorité qualifiée, une modification de la charte dentreprise dune société, est une disposition qui stipule que certaines actions dentreprise nécessitent bien plu

la finance

- Qualification hypothécaire :comment se préqualifier pour un prêt hypothécaire

- Qu'est-ce qu'une annonce directe ?

- Faire l'épicerie avec un petit budget :Réduisez votre facture d'épicerie de moitié

- Un aperçu des certifications financières

- Qu'est-ce que le taux de rendement interne modifié (TRIM) ?

- Qu'est-ce qu'un régime de réinvestissement des dividendes (RRD) ?

-

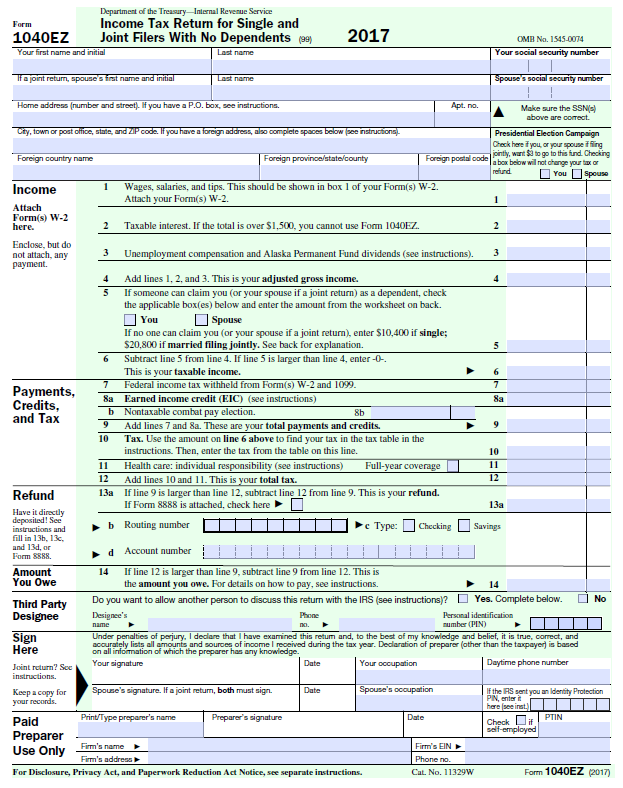

Qu'est-ce que le formulaire 1040-EZ ?

Qu'est-ce que le formulaire 1040-EZ ? Le formulaire 1040-EZ est un formulaire fédéral dimpôt sur le revenu qui a été proposé par lInternal Revenue Service (IRS) jusquà lannée dimposition 2017. De nombreux contribuables américains ont util...

-

Croyez-vous à l'un de ces 4 mythes sur les prêts personnels ?

Croyez-vous à l'un de ces 4 mythes sur les prêts personnels ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

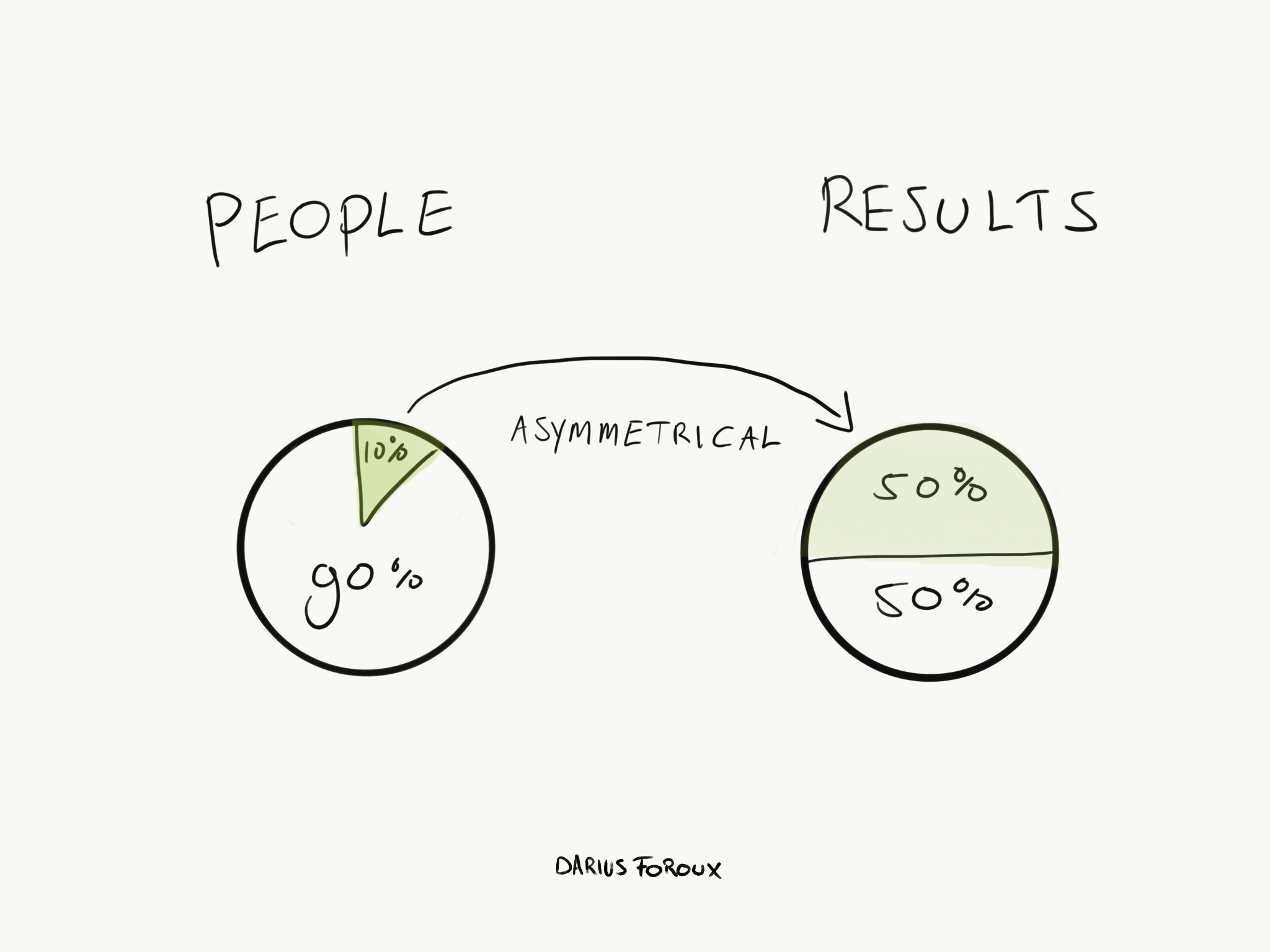

La loi de Price :qu'est-ce que c'est et pourquoi vous devriez vous en soucier

La loi de Price :qu'est-ce que c'est et pourquoi vous devriez vous en soucier Exemple de fonctionnement de la loi des prix dans un domaine/une entreprise de 100 personnes Derek Prix, qui était un physicien britannique, historien des sciences, et informaticien, découvert quelq...

-

Le coût du traitement contre le coronavirus

Le coût du traitement contre le coronavirus Le coût du coronavirus peut être dévastateur. Les Américains pourraient dépenser des milliers de dollars en factures médicales sils ont besoin dun traitement pour COVID-19 – avec ou sans assurance. ...