Qu'est-ce que le taux de rendement interne modifié (TRIM) ?

Le taux de rendement interne modifié (communément appelé MIRR) est une mesure financière qui aide à déterminer l'attractivité d'un investissement et qui peut être utilisée pour comparer différents investissements. Essentiellement, le taux de rentabilité interne modifié est une modification du taux de rentabilité interne (TRI)Taux de rentabilité interne (TRI)Le taux de rentabilité interne (TRI) est le taux d'actualisation qui rend la valeur actuelle nette (VAN) d'un projet nulle . En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement. formule, qui résout certains problèmes liés à cette mesure financière.

Le MIRR est principalement utilisé dans la budgétisation des immobilisations pour identifier la viabilité d'un projet d'investissement. Par exemple, si le MIRR d'un projet est supérieur à son rendement attendu, Rendement attenduLe retour attendu sur un investissement est la valeur attendue de la distribution de probabilité des retours possibles qu'il peut fournir aux investisseurs. Le retour sur investissement est une variable inconnue qui a différentes valeurs associées à différentes probabilités. un investissement est considéré comme attractif.

Inversement, il n'est pas recommandé d'entreprendre un projet si son MIRR est inférieur au rendement attendu. En outre, le MIRR est couramment utilisé pour comparer plusieurs projets alternatifs qui s'excluent mutuellement. Dans ce cas, le projet avec le MIRR le plus élevé est le plus attractif.

Comment calculer le taux de rendement interne modifié

Le calcul du MIRR prend en compte trois variables clés :(1) la valeur future des flux de trésorerie positifs actualisés au taux de réinvestissement, (2) la valeur actualisée des flux de trésorerie négatifs actualisés au taux de financement, et (3) le nombre de périodes.

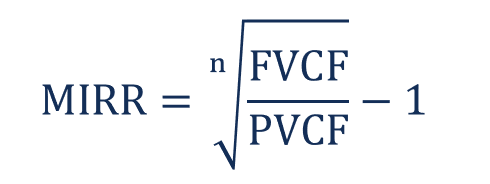

Mathématiquement, le calcul du MIRR est exprimé à l'aide de l'équation suivante :

Où:

- FVCF – la valeur future des flux de trésorerie positifs actualisés au taux de réinvestissement

- PVCF – la valeur actuelle des flux de trésorerie négatifs actualisés au taux de financement

- n – le nombre de périodes

Généralement, le calcul manuel du MIRR est un processus fastidieux qui est sujet à des erreurs. Alternativement, le MIRR peut être facilement calculé dans des tableurs tels que Microsoft Excel. Par exemple, dans MS Excel, il peut être calculé à l'aide de la fonction appelée " =MIRR (flux de trésorerie, taux de financement, taux de réinvestissement) . "

MIRR vs. TRI

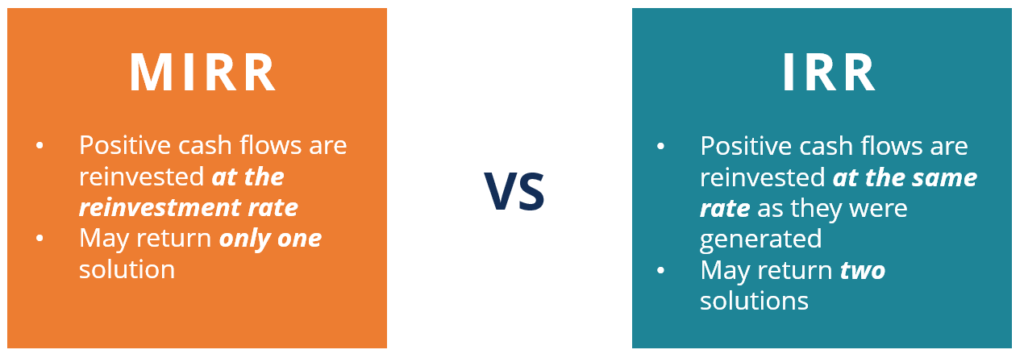

Le taux de rendement interne modifié (MIRR) et le taux de rendement interne (TRI) sont deux concepts étroitement liés. Le MIRR a été introduit pour résoudre quelques problèmes associés à l'IRR. Par exemple, l'un des principaux problèmes du TRI est l'hypothèse selon laquelle les flux de trésorerie positifs obtenus sont réinvestis au même taux auquel ils ont été générés. Alternativement, le MIRR considère que le produit des flux de trésorerie positifs d'un projet sera réinvesti au taux de rendement externe. Souvent, le taux de rendement externe est fixé égal au coût du capital de l'entreprise.

Aussi, dans certains cas, les calculs du TRI peuvent apporter deux solutions. Ce fait crée une ambiguïté et une confusion inutile concernant le résultat correct. Contrairement au TRI, les calculs MIRR renvoient toujours une solution unique.

L'opinion commune est que le MIRR fournit une image plus réaliste du retour sur le projet d'investissement par rapport au TRI standard. Le MIRR est généralement inférieur au TRI.

Exemple de MIRR

Considérons l'exemple suivant. L'entreprise A souhaite évaluer la viabilité des investissements de son prochain projet de construction d'une nouvelle usine. L'entreprise doit dépenser 200 millions de dollars pour la construction de l'usine. À la fois, il s'attend à ce que la nouvelle usine génère des revenus de 50 millions de dollars la première année, 100 millions de dollars la deuxième année, et 150 millions de dollars la troisième année. A noter que le coût du capital de la société A est de 10 %.

En utilisant les informations ci-dessus, nous pouvons calculer le taux de rentabilité interne modifié du projet. D'abord, nous devons calculer la valeur future des flux de trésorerie positifs au taux de réinvestissement. Nous pouvons supposer que le taux de réinvestissement est égal au coût du capital de l'entrepriseCoût du capitalLe coût du capital est le taux de rendement minimum qu'une entreprise doit gagner avant de générer de la valeur. Avant qu'une entreprise puisse générer des bénéfices, il doit au moins générer des revenus suffisants pour couvrir le coût de financement de son fonctionnement.

La valeur actuelle des flux de trésorerie négatifs actualisés au taux de financement est simplement de 200 millions de dollars car il n'y a qu'une seule sortie de trésorerie avant le projet. Par conséquent, nous pouvons utiliser les variables pour calculer le taux de rendement interne modifié (MIRR) :

Le taux de rentabilité interne modifié du projet est de 17,02 %. Afin de déterminer la viabilité d'investissement du projet, le chiffre peut être comparé ultérieurement au rendement attendu du projet.

Lectures connexes

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- État des flux de trésorerieÉtat des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée.

- Due Diligence en financement de projetDue Diligence en financement de projet La due diligence en financement de projet consiste à gérer et à revoir les aspects liés à une transaction. Une diligence raisonnable appropriée garantit qu'aucune surprise ne survient en ce qui concerne une transaction financière. Le processus comprend un examen complet de la transaction et la préparation d'une note d'évaluation de crédit.

- Retour sur investissement (ROI)Retour sur investissement (ROI)Le retour sur investissement (ROI) est une mesure de performance utilisée pour évaluer les retours sur investissement ou comparer l'efficacité de différents investissements.

- Taux de rendement requisTaux de rendement requisLe taux de rendement requis (taux de rendement minimal) est le rendement minimum qu'un investisseur s'attend à recevoir pour son investissement. Essentiellement, le taux de rendement requis est la compensation minimale acceptable pour le niveau de risque de l'investissement.

-

Que signifie la forclusion active ?

À une époque où de nombreuses personnes sont sans travail et manquent dargent pour effectuer leurs versements hypothécaires mensuels, leurs maisons peuvent devenir en péril. Si un propriétaire est inc

-

Coinbase autorise désormais le trading de Dogecoin

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce qu'un budget publicitaire ?

Un budget publicitaire est la répartition des dépenses promotionnelles dune entreprise sur une période donnée. Il sagit dune mesure des dépenses prévues dune entreprise pour atteindre ses objectifs ma

-

Qu'est-ce que la planification de portefeuille ?

La planification de portefeuille est le processus délaboration de stratégies pour la construction dun portefeuille dinvestissement. Le portefeuille dinvestissement doit englober la tolérance au risque

la finance

-

Le classeur ultime du budget 2022 qui changera votre vie

Le classeur ultime du budget 2022 qui changera votre vie Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Nous ne pouvons pas le croire mais, Le classeur budgétaire est là !...

-

Les meilleurs emplois à distance et entreprises à distance pour lesquelles travailler

Les meilleurs emplois à distance et entreprises à distance pour lesquelles travailler Si vous recherchez les meilleurs emplois à distance et/ou les meilleures entreprises à distance pour lesquelles travailler, Vous êtes arrivé au bon endroit. Aujourdhui, le nombre demplois à distance...

-

Définition de la croix de la mort

Définition de la croix de la mort Quest-ce quune croix de la mort ? La croix de la mort est un modèle de graphique technique indiquant le potentiel dune vente massive. La croix de la mort apparaît sur un graphique lorsque la moyenne...

-

Les meilleurs jeux et applications qui aideront votre enfant à en savoir plus sur l'argent

Les meilleurs jeux et applications qui aideront votre enfant à en savoir plus sur l'argent Cela peut surprendre, mais la plupart des nerds de largent que je connais nont pas grandi dans des familles où les leçons dargent étaient prudemment enseignées en allant au supermarché. Nos parents ne...