Qu'est-ce que le risque systémique ?

Le risque systémique peut être défini comme le risque associé à l'effondrement ou à la défaillance d'une entreprise, industrie, institution financière, ou toute une économie. C'est le risque d'un échec majeur. une transaction doit répondre à certaines exigences, qui varient considérablement selon la forme de la transaction. d'un système financier, par lequel une crise survient lorsque les apporteurs de capitaux, c'est à dire., déposants, investisseurs, et les marchés des capitaux, perdre confiance dans les utilisateurs du capital, c'est à dire., banques, emprunteurs, investisseurs à effet de levier, etc. ou dans un moyen d'échange donné (dollar américain, Yen japonais, or, etc.). Elle est inhérente à un système de marché, et donc incontournable.

La caractéristique la plus importante du risque systémique est que le risque se propage d'institutions insalubres à des institutions relativement plus saines par le biais d'un mécanisme de transmission.

Prévention du risque systémique

L'effet d'entraînement résultant du risque systémique peut faire chuter une économie. La maîtrise du risque systémique est une préoccupation majeure des régulateurs, d'autant plus que la consolidation du système bancaire a conduit à la création de très grandes banques.

Suite à la crise mondiale de 2008, les régulateurs financiers ont commencé à s'attacher à rendre le système bancaire moins vulnérable aux chocs économiques. Ils ont créé des pare-feu pour éviter les dommages causés par le risque systémique. Les régulateurs ont également élaboré des politiques microéconomiques et macroéconomiques prudentes en mettant davantage l'accent sur la réglementation prudentielle, mettre en place des garde-fous pour la stabilité du système financier.

La réglementation macroprudentielle vise à protéger les banques ou le système financier dans son ensemble. Les réglementations microprudentielles impliquent la réglementation des entreprises financières individuelles telles que les banques commerciales, les prêteurs sur salaire, et les compagnies d'assurance.

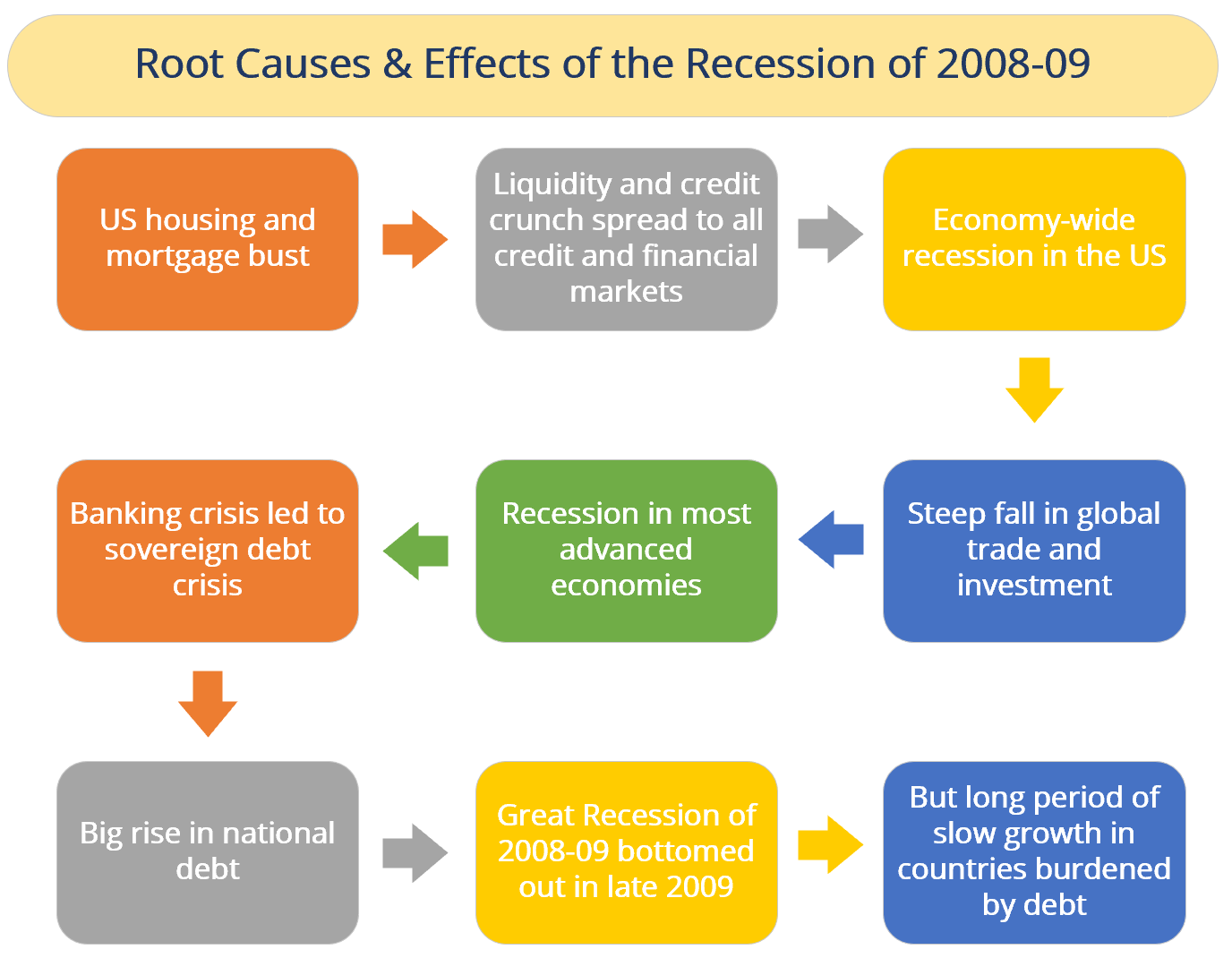

Exemple :Risque systémique dans la crise financière de 2008

La crise financière a commencé en 2007 avec une crise sur le marché américain des prêts hypothécaires à risque. Finalement, la bulle a éclaté et il y a eu une énorme crise immobilière et hypothécaire aux États-Unis. Cette situation a conduit à un resserrement des liquidités et du crédit qui s'est propagé à tous les marchés du crédit et financiers. Ces deux facteurs ont provoqué une panique économique qui, selon les prévisions, n'était pas aussi importante.

La panique économique a conduit à une récession à l'échelle de l'économie aux États-Unis. Aussi, la récession américaine a entraîné une forte baisse des investissements mondiaux et commerciaux. Cette récession a également touché les économies les plus avancées. Politiques de récessionQuantitative Easing L'assouplissement quantitatif (QE) est une politique monétaire consistant à imprimer de l'argent, qui est mis en œuvre par la Banque centrale pour dynamiser l'économie. La Banque centrale crée encore plus alourdi le système bancaire. La crise bancaire a entraîné une crise de la dette souveraine et s'est transformée en une véritable crise bancaire internationale avec l'effondrement de la banque d'investissement, Lehman Brothers. La prise de risque excessive de Lehman Brothers et d'autres banques a contribué à amplifier l'impact financier à l'échelle mondiale. Toutes ces conséquences ont conduit à une aggravation de la récession.

La crise a finalement été suivie d'un ralentissement économique mondial, la Grande Récession de 2008-09. La crise de la dette européenne (une crise du système bancaire des pays européens utilisant l'euro) a suivi plus tard. La récession a touché le fond fin 2009, mais il y avait encore de longues périodes de croissance lente dans les pays accablés par la dette en raison de la crise financière.

L'impact du risque systémique sur les avantages de diversification d'un portefeuille à risque

La diversification des risques est la base de l'assurance et de l'investissement. Ainsi, il est très important d'étudier les effets qui pourraient limiter la diversification des risques. L'une des raisons est l'existence d'un risque systémique qui affecte toutes les politiques en même temps. Ici, nous étudions une approche probabiliste pour examiner les conséquences de sa présence sur le chargement en risque de la prime d'un portefeuille de polices d'assurance. Cette approche pourrait être facilement généralisée pour le risque d'investissement et le marché boursier. On peut voir ça, même avec une faible probabilité d'occurrence, le risque systémique réduit considérablement les avantages de la diversification.

Aussi, les systèmes financiers sont particulièrement vulnérables et encore plus responsables du risque systémique que d'autres secteurs et composantes de l'économie. Il y a plusieurs raisons à cette réalité. Les banques ont tendance à s'endetter jusqu'au montant maximum, comme le montre la structure de leurs bilans. Le réseau complexe d'expositions parmi les institutions financières crée une menace importante que les banques survivantes perdent une partie ou la totalité de leurs investissements, avec la banque qui s'effondre. Et, si une telle défaillance survient soudainement ou de manière inattendue, il pourrait y avoir des pertes suffisamment massives pour menacer ou démanteler les banques répondantes. Les gestionnaires de risques financiers et les régulateurs peuvent également trouver l'aspect intertemporel des contrats financiers comme un défi de la gestion du risque systémique.

Coordination réglementaire mondiale pour la gestion du risque systémique

La gestion du risque systémique peut être effectuée par région, nationale, ou même des efforts mondiaux. Étant donné que le risque systémique peut détruire tout ou partie d'une économie, les gestionnaires des risques financiers peuvent accéder à des outils réglementaires et à des recours juridiquement contraignants pour gérer les menaces au sein d'une économie. Pour les régulateurs des institutions financières, cela comprend le pouvoir d'examiner les rendements des actions, primes de risque d'endettement, flux de dépôts, et autres expositions. L'omniprésence des actifs corrélés et la manière dont les capitaux peuvent traverser les frontières souveraines, cependant, augmente le risque de contagion systémique à travers le système mondial.

Lectures connexes

Vous pouvez explorer davantage l'investissement et le risque économique en consultant les ressources suivantes de CFI.

- Prime de risque de marchéPrime de risque de marchéLa prime de risque de marché est le rendement supplémentaire qu'un investisseur attend de la détention d'un portefeuille de marché risqué au lieu d'actifs sans risque.

- Risque de créditRisque de créditLe risque de crédit est le risque de perte pouvant résulter du non-respect par une partie des termes et conditions de tout contrat financier, principalement,

- Risque de changeRisque de changeRisque de change, ou risque de change, fait référence à l'exposition à laquelle sont confrontés les investisseurs ou les entreprises qui opèrent dans différents pays, en ce qui concerne les gains ou les pertes imprévisibles dus aux variations de la valeur d'une devise par rapport à une autre devise.

- Aversion au risque Aversion au risque DéfinitionQuelqu'un qui a une aversion au risque a la caractéristique ou le trait de préférer éviter la perte plutôt que de réaliser un gain. Cette caractéristique est généralement attachée aux investisseurs ou aux acteurs du marché qui préfèrent les investissements avec des rendements inférieurs et des risques relativement connus aux investissements avec des rendements potentiellement plus élevés mais aussi avec une incertitude plus élevée et plus de risque.

-

Comment utiliser une carte de crédit pour un chèque de banque

Une transaction dans une banque. Conseil Allez à la banque où vous avez un compte. Votre banque est moins susceptible de facturer des frais pour un chèque de banque si vous avez une relation de com

-

Quand les règles apportent la liberté

Bien que je me sois identifié comme écrivain depuis lâge de huit ans, ce que jai écrit a considérablement changé au fil du temps. Quand jétais très jeune, Je ne mintéressais quà écrire des histoires

-

Taux des comptes d'épargne Marcus by Goldman Sachs

Marcus by Goldman Sachs est une banque en ligne qui propose un compte dépargne à haut rendement. Bien que vous puissiez trouver des APY plus élevés ailleurs, vous profiterez toujours dun tarif très co

-

Chauffeurs Uber,

Il pourrait bientôt y avoir une option de pourboire intégrée Les chauffeurs Uber se plaignent depuis longtemps de largent quils perdent en raison du fait que le pourboire dun chauffeur ne fait pas

la finance

- Qu'est-ce que la dette nette ?

- 16 cadeaux de grossesse pour les mamans pour la première fois

- Comment les influenceurs gagnent-ils de l'argent ?

- Bilan assurance auto Esurance :Gamme d'outils digitaux

- Comment regardons-nous la télévision sans câble (et combien cela coûte)

- Meilleures applications de budgétisation de 2021

-

Qu'est-ce qu'une rente de retraite syndicale?

Qu'est-ce qu'une rente de retraite syndicale? Lun des avantages de laffiliation syndicale est que les travailleurs sont plus susceptibles davoir des plans de retraite que les employés non syndiqués. Une rente de retraite syndicale est un régime d...

-

Les contrats à terme sur les marchés boursiers augmentent après que la Fed a pris des mesures majeures pour soutenir l'économie

Les contrats à terme sur les marchés boursiers augmentent après que la Fed a pris des mesures majeures pour soutenir l'économie Les contrats à terme sur actions américaines ont augmenté lundi matin après que la Réserve fédérale a annoncé une expansion majeure de ses facilités de prêt. La Réserve fédérale a déclaré lundi quel...

-

Pourriez-vous économiser de l'argent avec un prêt personnel ? Voici comment le savoir

Pourriez-vous économiser de l'argent avec un prêt personnel ? Voici comment le savoir Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Les différents types de prêts :une introduction

Les différents types de prêts :une introduction Photo :Nora Dunn Lautre jour, un de mes amis ma posé des questions sur les différents types de prêts, alors quelle se rendait à la banque pour consolider une dette de carte de crédit à intérêt élevé....