Qu'est-ce que le risque systématique ?

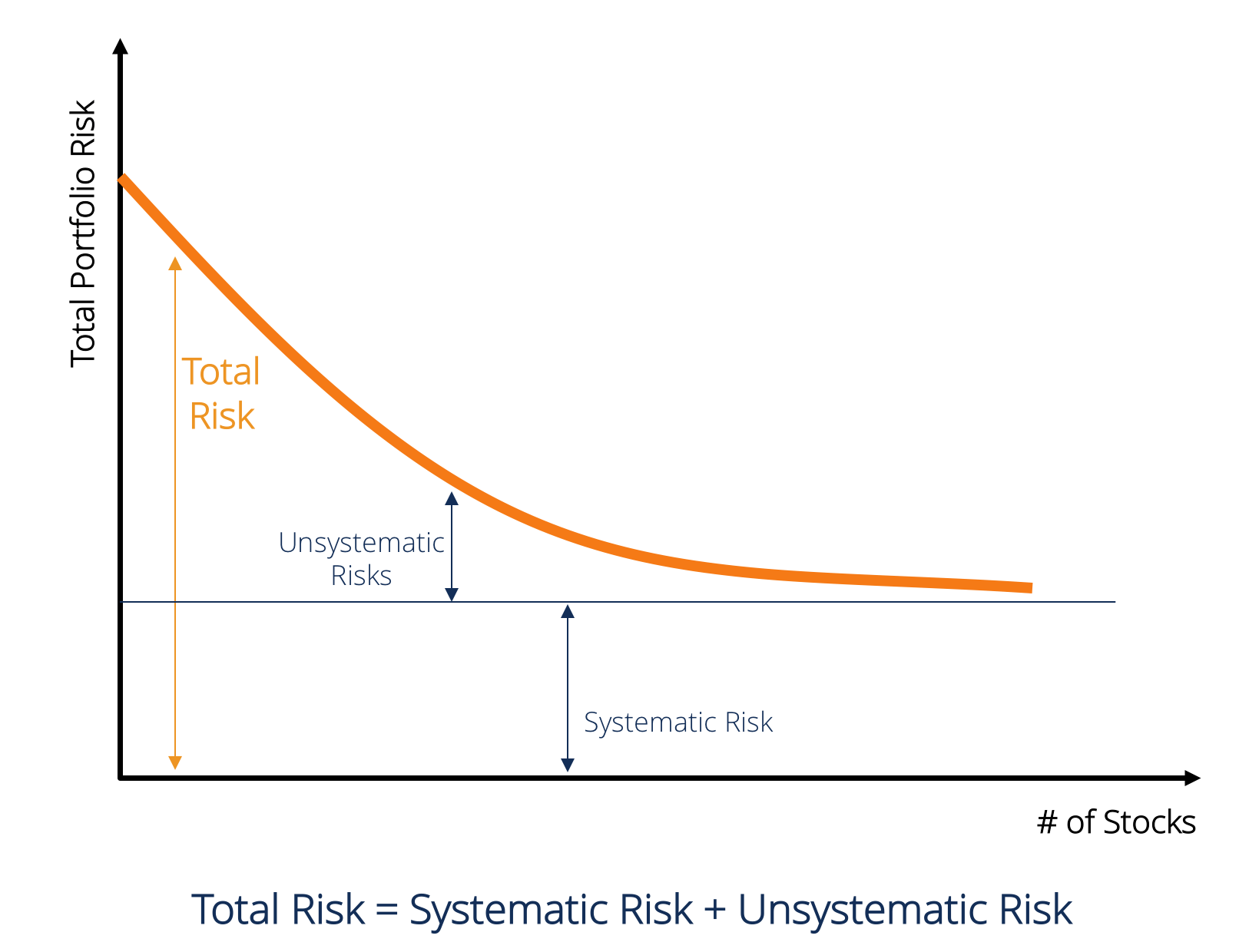

Le risque systématique est la partie du risque total qui est causée par des facteurs indépendants de la volonté d'une entreprise ou d'un individu spécifique. Le risque systématique est causé par des facteurs externes à l'organisation. Tous les investissements ou titresStockQu'est-ce qu'une action ? Un individu qui possède des actions dans une entreprise est appelé actionnaire et peut réclamer une partie des actifs et des bénéfices résiduels de l'entreprise (en cas de dissolution de l'entreprise). Les termes « actions », "actions", et « équité » sont utilisés de manière interchangeable. sont soumis à un risque systématique et, donc, il s'agit d'un risque non diversifiable. Prime de risque sur actions La prime de risque sur actions est la différence entre les rendements des actions/actions individuelles et le taux de rendement sans risque. C'est la compensation à l'investisseur pour avoir pris un niveau de risque plus élevé et investir dans des actions plutôt que dans des titres sans risque. Le risque systématique ne peut pas être diversifié en détenant un grand nombre de titres.

Types de risque systématique

Le risque systématique comprend le risque de marché, Prime de risque de marchéLa prime de risque de marché est le rendement supplémentaire qu'un investisseur attend de la détention d'un portefeuille de marché risqué au lieu d'actifs sans risque. risque de taux d'intérêt, risque de pouvoir d'achat, et le risque de change.

Risque du marché

Le risque de marché est causé par la mentalité de troupeauMentalité de troupeauEn finance, Le biais de la mentalité grégaire fait référence à la tendance des investisseurs à suivre et à copier ce que font les autres investisseurs. Ils sont largement influencés par l'émotion et l'instinct, plutôt que par leur propre analyse indépendante. Ce guide fournit des exemples de biais de troupeau des investisseurs, c'est-à-dire la tendance des investisseurs à suivre la direction du marché. D'où, le risque de marché est la tendance des prix des titres à évoluer ensemble. Si le marché est en baisse, alors même les cours des actions des entreprises performantes chutent. Le risque de marché constitue près des deux tiers du risque systématique total. Par conséquent, parfois, le risque systématique est également appelé risque de marché. Les variations des prix du marché sont la principale source de risque pour les titres.

Risque de taux d'intérêt

Le risque de taux d'intérêt découle des variations des taux d'intérêt du marché. En bourse, cela affecte principalement les titres à revenu fixe car les prix des obligations sont inversement liés au taux d'intérêt du marché. En réalité, les risques de taux d'intérêt comprennent deux composantes opposées :le risque de prix et le risque de réinvestissement. Ces deux risques agissent dans des directions opposées. Le risque de prix est associé aux variations du prix d'un titre en raison des variations des taux d'intérêt. Le risque de réinvestissement est associé au réinvestissement des revenus d'intérêts/dividendes. Si le risque de prix est négatif (c'est-à-dire baisse de prix), le risque de réinvestissement serait positif (c. augmentation des revenus sur l'argent réinvesti). Les variations des taux d'intérêt sont la principale source de risque pour les titres à revenu fixe tels que les obligations et les débentures.

Risque de pouvoir d'achat (ou risque d'inflation)

Le risque de pouvoir d'achat est lié à l'inflation. L'inflation est l'augmentation persistante et soutenue du niveau général des prix. L'inflation érode le pouvoir d'achat de l'argent, c'est à dire., la même somme d'argent peut acheter moins de biens et de services en raison d'une augmentation des prix. Par conséquent, si le revenu d'un investisseur n'augmente pas en période de hausse de l'inflation, alors l'investisseur obtient en fait un revenu inférieur en termes réels. Titres à revenu fixeTitres à revenu fixeLes titres à revenu fixe sont un type d'instrument de créance qui fournit des rendements sous forme de ou fixe, les paiements d'intérêts et les remboursements des sont soumis à un niveau élevé de risque de pouvoir d'achat car les revenus de ces titres sont fixés en termes nominaux. On dit souvent que les actions sont de bonnes couvertures contre l'inflation et donc soumises à un risque de pouvoir d'achat plus faible.

Risque de change

Dans une économie mondialiséeÉconomie de marchéL'économie de marché est définie comme un système dans lequel la production de biens et de services est définie en fonction de l'évolution des désirs et des capacités de, la plupart des entreprises sont exposées aux devises étrangères. Le risque de change est l'incertitude associée aux variations de la valeur des devises étrangères. Par conséquent, ce type de risque n'affecte que les titres des sociétés ayant des opérations de change ou des expositions telles que les sociétés exportatrices, les multinationales, ou des entreprises qui utilisent des matières premières ou des produits importés.

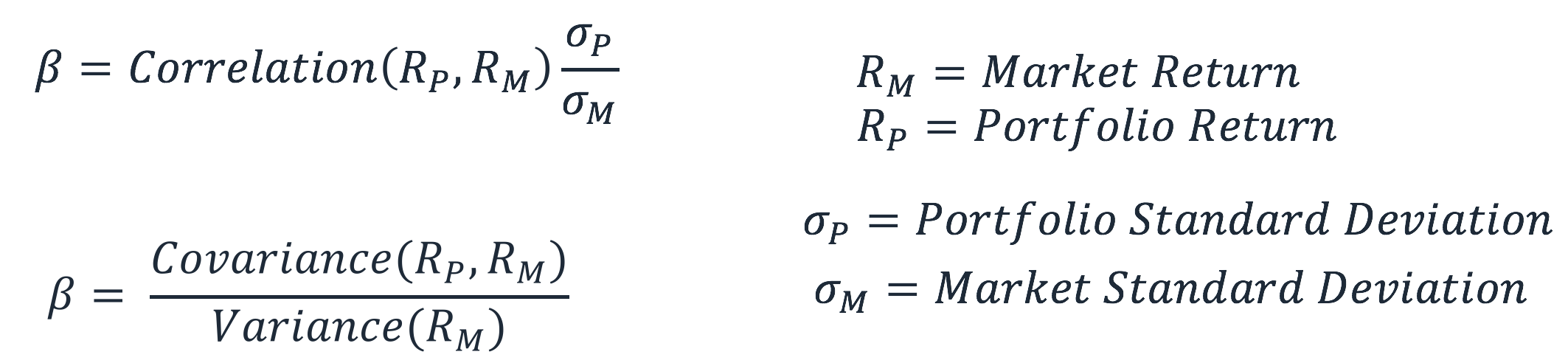

Calcul du risque systématique (β)

Le risque systématique est la partie du risque total qui est causée par des facteurs indépendants de la volonté d'une entreprise spécifique, comme économique, politique, et les facteurs sociaux. Il peut être capturé par la sensibilité du rendement d'un titre par rapport au rendement global du marché. Cette sensibilité peut être calculée par le coefficient β (bêta). Coefficient bêtaLe coefficient bêta est une mesure de la sensibilité ou de la corrélation d'un titre ou d'un portefeuille d'investissement aux mouvements du marché global. Le coefficient β est calculé en régressant le rendement d'un titre sur le rendement du marché. L'équation estimée est donnée ci-dessous :

R

La valeur de peut être calculée à l'aide de la formule suivante :

Le bêta d'une action ou d'un portefeuille mesure la volatilitéVolatilitéLa volatilité est une mesure du taux de fluctuations du prix d'un titre au fil du temps. Il indique le niveau de risque associé aux variations de prix d'un titre. Les investisseurs et les commerçants calculent la volatilité d'un titre pour évaluer les variations passées des prix de l'instrument par rapport à la volatilité globale du marché. Il est utilisé comme proxy du risque systématique du titre, et il peut être utilisé pour mesurer le degré de risque d'une action par rapport au risque de marché. Lorsqu'il est utilisé comme proxy pour mesurer le risque systématique, la valeur d'un portefeuille peut avoir l'interprétation suivante.

- Lorsque =0 cela suggère que le portefeuille/l'action est non corrélé avec le rendement du marché.

- Lorsque <0 cela suggère que le portefeuille/l'action a un corrélation inverse avec le rendement du marché.

- Lorsque 0 < <1 cela suggère que le rendement du portefeuille/des actions est Corrélée positivement avec le rendement du marché mais avec une volatilité plus faible.

- Lorsque =1 cela suggère que le rendement du portefeuille a un corrélation parfaite avec le rendement du portefeuille de marché.

- Lorsque > 1 cela suggère que le portefeuille a un correlation positive avec le marché, mais aurait des mouvements de prix d'une plus grande ampleur.

Ressources additionnelles

Pour mieux comprendre les différents risques d'investissement, CFI propose les ressources suivantes :

- Prime de risque de marchéPrime de risque de marchéLa prime de risque de marché est le rendement supplémentaire qu'un investisseur attend de la détention d'un portefeuille de marché risqué au lieu d'actifs sans risque.

- Risque de créditRisque de créditLe risque de crédit est le risque de perte pouvant résulter du non-respect par une partie des termes et conditions de tout contrat financier, principalement,

- Risque de changeRisque de changeRisque de change, ou risque de change, fait référence à l'exposition à laquelle sont confrontés les investisseurs ou les entreprises qui opèrent dans différents pays, en ce qui concerne les gains ou les pertes imprévisibles dus aux variations de la valeur d'une devise par rapport à une autre devise.

- Aversion au risque Aversion au risque DéfinitionQuelqu'un qui a une aversion au risque a la caractéristique ou le trait de préférer éviter la perte plutôt que de réaliser un gain. Cette caractéristique est généralement attachée aux investisseurs ou aux acteurs du marché qui préfèrent les investissements avec des rendements inférieurs et des risques relativement connus aux investissements avec des rendements potentiellement plus élevés mais aussi avec une incertitude plus élevée et plus de risque.

-

Lorsqu'il s'agit d'investir dans TSLA,

Voici mon conseil n°1 Andrew Keene Tesla Inc. (NASDAQ :TSLA) ne peut pas rester en dehors des gros titres, atterrir à nouveau sous les projecteurs plus tôt cette semaine. Mardi, le constructe

-

Qu'est-ce qui se vend,

Frais généraux et administratifs (SG&A) ? Comment calculer et exemples Vente, Les frais généraux et administratifs (SG&A) sont les coûts quune entreprise engage pour promouvoir, vendre et livrer ses

-

Bitcoin Trading – 5 conseils à lire absolument !

Bitcoin est un instrument populaire pour les commerçants ainsi que les investisseurs. Avec laide de linvestissement et du commerce Bitcoin, vous pouvez gagner un revenu intelligent. Pour commencer, vo

-

Qu'est-ce que l'effet clientèle ?

Leffet clientèle est une théorie selon laquelle différentes politiques attirent différents types dinvestisseurs, et les modifications apportées aux politiques entraîneront un changement de la demande

la finance

- Dire « je ne veux pas » à la dette :comment économiser de l'argent pour un mariage sans se ruiner

- Mauvaises habitudes d'argent à abandonner,

- Comment utiliser Credit Karma pour voir comment votre voiture se déprécie

- Qu'est-ce qu'un accord Keepwell ?

- Qu'est-ce que le ROAS ?

- Les moyens basés sur les données pour que la forme physique puisse profiter à vos finances [+ imprimables gratuits]

-

Une voiture que vous devez un paiement de voiture sur un actif ?

Une voiture que vous devez un paiement de voiture sur un actif ? Femme debout devant sa voiture. Lorsque vous achetez une propriété que vous devez emprunter pour payer, comme une maison ou une voiture, la propriété devient instantanément votre atout, et le prêt qu...

-

3 activités secondaires qui pourraient payer vos prochaines vacances

3 activités secondaires qui pourraient payer vos prochaines vacances Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment encaisser des bons d'épargne

Comment encaisser des bons d'épargne Si vous détenez une obligation dépargne de série EE ou de série I, vous avez plusieurs façons de lencaisser, mais vous devrez dabord recueillir des informations. Une obligation dépargne américaine e...

-

5 mouvements d'argent à faire avant d'adopter un chien

5 mouvements d'argent à faire avant d'adopter un chien Il ny a rien de mieux que de rentrer à la maison avec un chien qui se tortille. Leur fourrure douce, nez mouillés, et un enthousiasme sans bornes peut égayer même les jours les plus maussades. Cepen...