Qu'est-ce que l'aversion au risque ?

L'aversion au risque fait référence à la tendance d'un agent économique à préférer strictement la certitude à l'incertitude. Un agent économique présentant une aversion au risque est dit averse au risque. Officiellement, un agent averse au risque préfère strictement la valeur attendueValeur attendueValeur attendue (également appelée EV, attente, moyenne, ou valeur moyenne) est une valeur moyenne à long terme de variables aléatoires. La valeur attendue indique également d'un pari au pari lui-même.

Qu'est-ce qu'un pari ?

Un pari se compose de trois éléments :

- Un ensemble de résultats

- La probabilitéTotal Probability RuleLa règle de probabilité totale (également connue sous le nom de loi de probabilité totale) est une règle fondamentale en statistique relative aux conditions conditionnelles et marginales associées à chaque résultat

- Le gain de chaque résultat

Prenons l'exemple suivant :Jean et Marc jouent à un jeu. John lance une pièce et si c'est face, puis Mark lui donne 10 $. Si c'est des queues, puis Mark donne 20 $ à John.

- Un ensemble de résultats :Chefs, Queues

- Probabilité de pile =Probabilité de pile =½

- Le gain de John sur les têtes est de 10 $. Le gain de John sur les queues est de 20 $.

La formule générale de la valeur attendue est la suivante :

Par conséquent, la valeur attendue du pari décrit ci-dessus est de +15$ pour Jean. Il gagnera 15 $ à chaque fois qu'il participera au pari. Si John a une aversion pour le risque, alors il préfère strictement recevoir 15 $ avec certitude au pari.

Prime de risque

La prime de risquePrime de risque de défautUne prime de risque de défaut est en fait la différence entre le taux d'intérêt d'un instrument de dette et le taux sans risque. La prime de risque de défaut existe pour compenser les investisseurs pour la probabilité qu'une entité fasse défaut sur sa dette. d'un pari est le montant supplémentaire nécessaire pour rendre un agent indifférent entre le pari et la valeur attendue du pari. Inversement, il peut également être considéré comme le montant d'argent qu'un agent réfractaire au risque paiera pour éviter tout risque.

Dans l'exemple ci-dessus, la valeur attendue du pari est de 15 $. L'utilité reçue de la valeur attendue du pari est de 1,17 (log 15). L'utilité attendue du pari est de 1,15 (½ log 10 + ½ log 20). Il est égal à l'utilité reçue lorsque la consommation est de 14 $.

Par conséquent, la prime de risque est de 15 $ – 14 $ =1 $. Un agent averse au risque est indifférent entre un pari qui offre une valeur attendue de 15 $ et recevoir 14 $ avec certitude. Le consommateur paierait jusqu'à 1 $ pour éviter de prendre le pari.

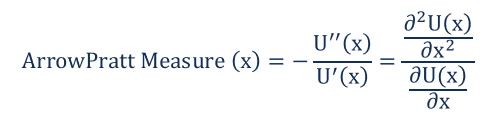

Mesures de l'aversion au risque

La mesure d'aversion au risque d'Arrow-Pratt est la mesure d'aversion au risque la plus couramment utilisée. Il analyse le degré d'aversion au risque en analysant la représentation de l'utilité. La mesure porte le nom de deux économistes :Kenneth Arrow et John Pratt. La formule Arrow-Pratt est donnée ci-dessous :

Où:

- U' et U'' sont les dérivées première et seconde de la fonction d'utilité par rapport à la consommation x.

Signification de l'aversion au risque

En parlant plus concrètement, l'aversion au risque est un concept important pour les investisseurs. Les investisseurs qui ont une extrême aversion au risque préfèrent les investissements qui offrent une garantie, ou « sans risque », revenir. Ils préfèrent cela même si le rendement est relativement faible par rapport aux rendements potentiels plus élevés qui comportent un degré de risque plus élevé. Par exemple, les investisseurs extrêmement averses au risque préfèrent les investissements tels que les obligations d'État et les certificats de dépôt (CD) aux investissements à haut risque tels que les actions et les matières premières.

Les investisseurs ayant une tolérance au risque plus élevée - ou des niveaux d'aversion au risque plus faibles - sont prêts à accepter des niveaux de risque plus élevés en échange de la possibilité de gagner des retours sur investissement plus élevés,

Ressources additionnelles

Merci d'avoir lu l'explication de CFI sur l'aversion au risque. CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Risque et rendementRisque et rendementDans l'investissement, le risque et le rendement sont fortement corrélés. Des retours sur investissement potentiels accrus vont généralement de pair avec un risque accru. Les différents types de risques incluent le risque spécifique au projet, risque spécifique à l'industrie, risque concurrentiel, risque international, et le risque de marché.

- Gestion des risquesGestion des risquesLa gestion des risques englobe l'identification, une analyse, et la réponse aux facteurs de risque qui font partie de la vie d'une entreprise. Cela se fait généralement avec

- Risque systématiqueRisque systématiqueLe risque systématique est la partie du risque total qui est causée par des facteurs indépendants de la volonté d'une entreprise ou d'un individu spécifique. Le risque systématique est causé par des facteurs externes à l'organisation. Tous les investissements ou titres sont soumis à un risque systématique et, par conséquent, c'est un risque non diversifiable.

- Risque systémiqueRisque systémiqueLe risque systémique peut être défini comme le risque associé à l'effondrement ou à la défaillance d'une entreprise, industrie, institution financière ou toute une économie. C'est le risque d'une défaillance majeure d'un système financier, où une crise survient lorsque les fournisseurs de capitaux perdent confiance dans les utilisateurs de capitaux

-

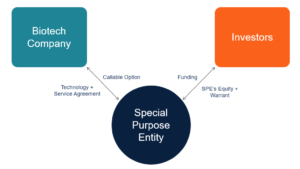

Qu'est-ce que le financement SWORD ?

Le financement de la R&D sur actions et sur bons de souscription (SWORD) est un type spécial de financement développé en particulier pour les entreprises de biotechnologie. Lobjectif principal du fina

-

Puis-je louer une voiture avec une carte de crédit sécurisée ?

Puis-je louer une voiture avec une carte de crédit sécurisée ? Bien que certaines sociétés de location de voitures nexigent pas de carte de crédit pour louer une voiture, la plupart le font, donc avo

-

Ce que le rallye du cuivre nous dit sur 2020

Par :Spencer Israël 2019 a été une année exceptionnellement forte pour les métaux précieux. Largent est en hausse de 14% sur lannée après un grand rallye en juillet et août; lor est en hausse de

-

Action TGT cible – Ce géant de la vente au détail peut-il toucher le bon endroit ?

Analyse des stocks de TGT cible : Planant près dun plus bas de cinq ans, Les actions de Target TGT peuvent-elles rebondir avec une forte saison de magasinage des Fêtes ? Avant que nous commencions,

la finance

-

Comment faire une demande de bons d'alimentation en tant qu'étudiant universitaire

Comment faire une demande de bons d'alimentation en tant qu'étudiant universitaire Les étudiants sont admissibles au programme SNAP sils satisfont aux exigences de revenu et de travail. En réponse à la pandémie de COVID-19, Le Congrès a étendu les avantages SNAP (parfois appelés « ...

-

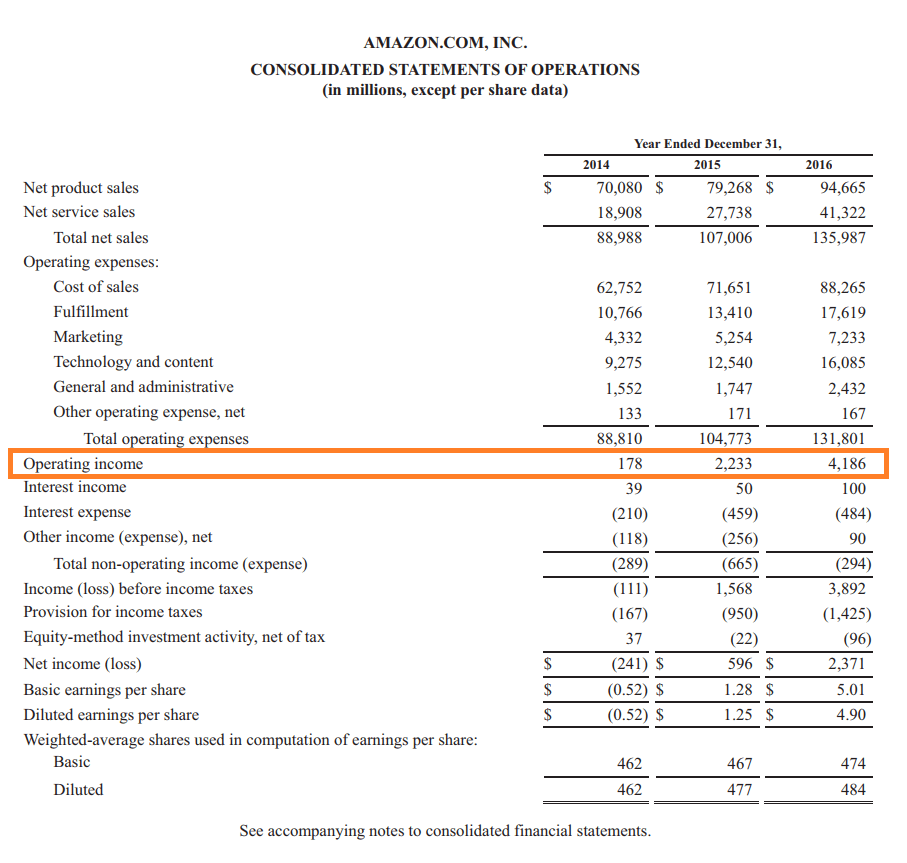

Qu'est-ce que le résultat d'exploitation ?

Qu'est-ce que le résultat d'exploitation ? Résultat dexploitation, également appelé bénéfice dexploitation ou bénéfice avant intérêts et impôts (EBIT)Guide EBITEBIT signifie bénéfice avant intérêts et impôts et est lun des derniers sous-totaux...

-

Idées de passerelles bon marché pour l'arrière-cour

Idées de passerelles bon marché pour l'arrière-cour Une passerelle peut être constituée de simples tremplins. Les chemins guident les visiteurs dans votre jardin et protègent les jardins contre le piétinement. Ils peuvent même rendre votre espace exté...

-

Qu'est-ce que la monnaie électronique ?

Qu'est-ce que la monnaie électronique ? La monnaie électronique fait référence à la monnaie stockée électroniquement sur les systèmes électroniques et les bases de données numériques, par opposition au papier physique et à la monnaie de piè...