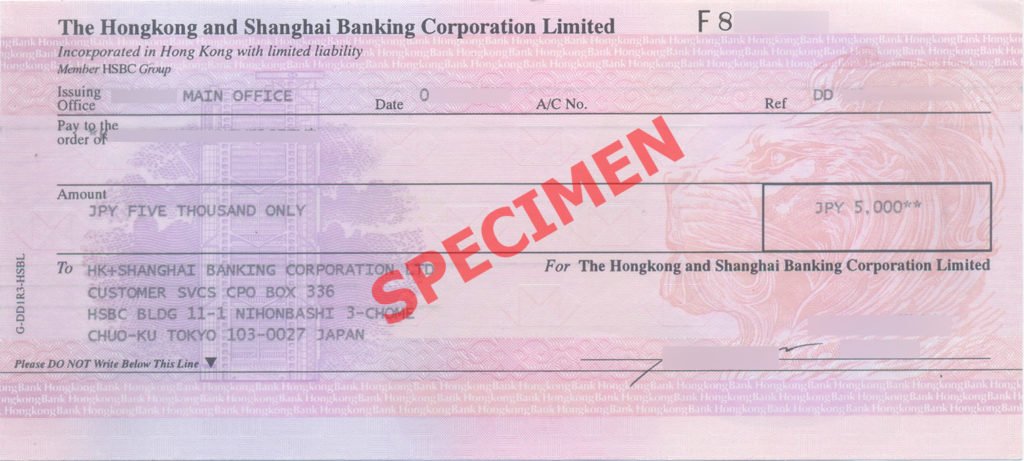

Qu'est-ce qu'un brouillon à la demande ?

Une ébauche à la demande, également appelé chèque créé à distance (RCC), est un instrument négociable pour transférer des fonds d'une banque à une autre. Il est émis par une banque à un client (tireur) afin d'ordonner à une autre banque ou à une autre succursale de la même banque (tiré) de payer le montant spécifié au bénéficiaire.

Lorsqu'une traite à vue est émise au tireur, l'argent est débité du compte du tireur. Une fois qu'il est remis au bénéficiaire et qu'il le présente à la banque, il est immédiatement versé au bénéficiaire sous forme d'espèces ou de chèque. encore faut-il savoir faire un chèque. Ce guide vous montre étape par étape.

Parfois, le tireur et le bénéficiaire peuvent être la même personne, car le tireur peut vouloir transférer de l'argent d'un compte bancaire à un autre compte dans une banque différente.

Caractéristiques d'un brouillon à la demande

- Il est délivré par la banque à une autre banque.

- Il est considéré comme un instrument négociable prépayé car l'argent est prélevé sur le compte du tireur lors de son émission. Par conséquent, lorsque le bénéficiaire l'encaisse, il ne rebondira pas pour insuffisance de fonds puisque le paiement est déjà effectué par le tireur. Par conséquent, il est plus sûr et comporte moins de risques qu'un chèque.

- Elle n'est payable qu'au bénéficiaire inscrite sur la traite à vue, et il est payable sur demande. Cela signifie que le bénéficiaire peut être immédiatement payé le montant spécifié et ne peut pas être empêché de payer une fois qu'il le présente à la banque pour encaissement.

- Il ne nécessite pas l'utilisation d'une signature pour autoriser le transfert de fonds. Elle peut être autorisée à distance par fax, téléphone, ou en ligne. Au lieu d'une signature, il indiquera « autorisé par le déposant » ou « autorisé par le tireur ».

Comment obtenir un brouillon à la demande ?

Vous pouvez visiter votre banque ou remplir une demande en ligne proposée par votre banque. Vous devez fournir des détails tels que vos informations de compte bancaire, le nom complet du bénéficiaire, et l'adresse de la banque du bénéficiaire.

Vous devez également fournir le montant d'argent, la monnaie de l'argent, le motif du paiement, et des instructions pour savoir si la banque doit vous l'envoyer ou directement au bénéficiaire. En outre, vous devrez peut-être payer des frais à la banque avant que la traite à vue puisse être émise.

Quand un brouillon à demande est-il utilisé ?

Un brouillon à vue peut être utilisé lorsque vous achetez des articles en ligne ou par téléphone. Il peut également être utilisé en cas de débits récurrents sur votre compte bancaire, tels que les paiements de factures.

Les autres utilisations courantes incluent les frais de retour d'article, les paiements clients effectués à distance depuis l'entreprise, et transférer des paiements entre différents comptes bancaires. Par conséquent, les traites à vue peuvent généralement être acceptées par les télévendeurs, entreprises de services publics, carte de créditCarte de créditUne carte de crédit est une carte simple mais non ordinaire qui permet au propriétaire de faire des achats sans sortir aucune somme d'argent. Au lieu, en utilisant un crédit entreprises, et les agences d'assurance.

Types de traites à vue

1. Tirant d'eau à vue

Une légère traite à vue est payable immédiatement, et il est souvent utilisé lors de l'achat de marchandises à l'international. Par exemple, lorsqu'un vendeur expédie des marchandises à un acheteur, le vendeur conserve le titre de propriété des marchandises jusqu'à ce que l'acheteur reçoive les marchandises.

L'acheteur peut utiliser une traite à vue pour transférer instantanément des fonds au vendeur afin que le vendeur puisse immédiatement transférer la propriété des marchandises à l'acheteur.

2. Projet de demande de temps

Une traite à vue est livrée avec une date de paiement fixe dans le futur, et il n'est pas payable immédiatement. Elle n'est payable en totalité qu'après un certain délai à la réception des marchandises par le bénéficiaire.

Dans le commerce international, certains exportateurs et importateurs peuvent préférer utiliser un projet de demande de temps. Par exemple, un importateur émet une traite à vue à l'exportateur, mais le paiement intégral ne peut être effectué que 15 jours après l'arrivée de l'expédition des marchandises et le transfert de la propriété des marchandises à l'importateur.

Les règles de sécurité

Étant donné que l'utilisation d'une signature n'est pas requise et que la délivrance peut être effectuée à distance (c. téléphone, fax, en ligne), il est susceptible de fraude, car les escrocs n'ont besoin de connaître que vos informations de compte bancaire. Numéro de compte bancaire international (IBAN) Le numéro de compte bancaire international - généralement appelé IBAN - est un système d'identification pour les comptes bancaires qui est utilisé au-delà des frontières nationales. Accord international, le système IBAN agit comme un facilitateur de communication et de traitement des transactions internationales afin de débiter votre compte. Cependant, les banques refuseront les traites à vue non autorisées si elles détectent une activité suspecte.

Selon votre banque et le pays dans lequel vous vous trouvez, vous disposez d'environ 90 jours à compter du dépôt de la traite à vue sur le compte du bénéficiaire pour contester la transaction. Il peut également y avoir des règlements pour régir votre sécurité, selon votre localisation.

Par exemple, la Réserve fédérale des États-UnisRéserve fédérale (la Fed)La Réserve fédérale est la banque centrale des États-Unis et est l'autorité financière derrière la plus grande économie de marché libre du monde. a publié un règlement qui transfère la responsabilité en cas de perte de la banque du tireur à la banque du bénéficiaire. Par conséquent, cela aide le tireur à éviter de payer pour des traites à vue frauduleuses.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Compte chèqueCompte chèqueUn compte chèque est un type de compte de dépôt que les particuliers ouvrent dans des institutions financières dans le but de retirer et de déposer de l'argent. Également appelé compte transactionnel ou compte à vue, un compte courant est très liquide. Pour faire simple, il offre aux utilisateurs un moyen rapide d'accéder à leur argent.

- Instrument négociableInstrument négociableUn instrument négociable est un document qui garantit le paiement d'une somme d'argent spécifique à une personne spécifiée (le bénéficiaire).

- Mandat-posteMoney MandatUn mandat-poste est un mode de paiement garanti pour un montant spécifié que deux parties peuvent utiliser comme mode de paiement en échange d'un montant donné.

- Wire TransferWire TransferWire Transfer est le transfert électronique de fonds entre des personnes ou des entités. Il permet aux personnes situées dans des endroits éloignés du monde entier de transférer en toute sécurité

-

Chèque certifié Vs. Chèque de caissier

Découvrez la différence entre un chèque de banque et un chèque certifié. Les chèques certifiés et les chèques de banque représentent des formes de paiement garanti. Par conséquent, ils sont nécessair

-

Quel est le ratio trésorerie d'exploitation/dette ?

Le ratio de trésorerie dexploitation sur dette mesure le pourcentage de la dette totale dune entreprise qui est couvert par ses flux de trésorerie dexploitation pour une période comptable donnée. Le c

-

Fiducies de placement immobilier (Comment investir dans des FPI)

Lorsque vous commencez tout juste à investir - ou même si vous y êtes depuis un petit moment - il peut être difficile de comprendre tous les types doutils dinvestissement qui existent. La confusion pe

-

Conseils pour l'allégement des prêts hypothécaires liés au coronavirus

Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici . Alors que de nombreux ménages américains ont du mal à fa

la finance

- Quelles sont les stratégies de hedge funds ?

- Puis-je obtenir un compte d'épargne gratuit ?

- HELOC vs prêt sur valeur domiciliaire :lequel me convient le mieux ?

- Tout ce que vous devez savoir sur l'introduction en bourse de TradeUP

- Soyez un fier soutien de famille :5 conseils relationnels

- Numéros de routage de compte d'épargne :ce que vous devez savoir

-

Bonjour Correction; Crypto a été mis en vente à temps pour les vacances

Bonjour Correction; Crypto a été mis en vente à temps pour les vacances Parfois, le marché des crypto-monnaies corrige de 25% ou plus. 21 – 22 décembre, était lun de ces moments. Dun cadre positif, crypto vient dêtre mis en vente pour les vacances. Vous pouvez avoir une...

-

Les meilleurs endroits pour prendre sa retraite sur la côte du golfe du Texas

Les meilleurs endroits pour prendre sa retraite sur la côte du golfe du Texas La côte du golfe du Texas continue dêtre un pôle dattraction pour les retraités en raison de la vie à faible coût, temps chaud en moyenne de 70 degrés toute lannée et environ 370 miles de littoral pit...

-

3 sources inattendues de revenu de retraite

3 sources inattendues de revenu de retraite La retraite coûte cher et le devient de plus en plus. Pendant ce temps, moins demplois offrent des pensions pour aider à couvrir les coûts de la retraite, et certains annulent même temporairement lapp...

-

La quote-part compte-t-elle dans votre franchise ?

La quote-part compte-t-elle dans votre franchise ? Que vous soyez couvert par un régime dassurance-maladie collectif offert par votre employeur ou par une police que vous avez souscrite sur le marché libre, vous aurez probablement des quotes-parts - d...