Qu'est-ce que le prépaiement ?

Un paiement anticipé est tout paiement effectué avant sa date d'échéance. Des paiements anticipés peuvent être effectués pour des biens et des services ou pour régler une dette. Ils peuvent être classés en deux groupes :les paiements anticipés complets et les paiements anticipés partiels.

Un prépaiement complet implique le paiement de la totalité du solde d'un passif avant sa date d'échéance officielle, alors qu'un prépaiement partiel implique le paiement d'une partie seulement du solde d'un passif. Il est important de comprendre les paiements anticipés lors de l'exécution d'une analyse financière. Analyse des états financiers Comment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, .

Utilisation des prépaiements

Les prépaiements sont utilisés par les particuliers, corporationsSociétéUne société est une personne morale créée par des personnes physiques, actionnaires, ou actionnaires, dans le but d'opérer dans un but lucratif. Les sociétés sont autorisées à conclure des contrats, poursuivre et être poursuivi, propres actifs, verser les taxes fédérales et étatiques, et emprunter de l'argent auprès d'institutions financières., et les gouvernements de régler les comptes avant leur échéance.

Personnes

- Les particuliers peuvent régler leurs obligations fiscales futures avec des paiements anticipés.

- Les particuliers peuvent payer les frais de carte de crédit avant leur date d'échéance.

- Les particuliers peuvent rembourser par anticipation une dette antérieure avant sa date d'échéance en refinançant cette dette.

Sociétés

- Les entreprises peuvent utiliser des prépaiements pour payer les salaires de leurs employés.

- Les sociétés peuvent utiliser les paiements anticipés pour payer le loyer de toutes les terres utilisées à des fins commerciales.

- Les entreprises peuvent rembourser par anticipation la dette existante (à court et à long terme) en refinançant cette dette.

Gouvernements

- Semblable aux sociétés, les gouvernements peuvent prépayer les salaires et les loyers des entreprises du secteur public.

- Les gouvernements peuvent rembourser par anticipation la dette internationale existante due à un autre pays ou à une organisation internationale en refinançant cette dette.

Terminer les paiements anticipés

Si un particulier, la société ou le gouvernement effectue un remboursement anticipé relativement tôt dans la durée d'un prêt, ils peuvent économiser un montant substantiel en frais d'intérêt. Considérez l'exemple suivant.

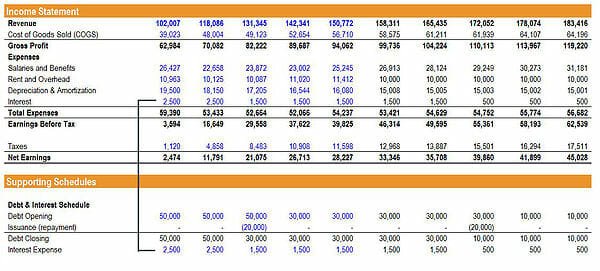

La société XYZ emprunte 200 $, 000 auprès d'une banque à un taux d'intérêt de 15 % par an pendant une période de 5 ans. Selon les termes du prêt, La société XYZ doit effectuer des paiements mensuels à la banque. La mensualité s'élève à 4 $, 758. A la fin de la première année, La société XYZ aurait payé 29 $, 039 vers le principal et 28 $, 057 comme intérêtsDépenses d'intérêtsLes dépenses d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi payer. Au lieu, si la Société XYZ avait prépayé la totalité du montant, il aurait fallu payer 57 $, 422 moins que les intérêts.

Prenons un deuxième exemple. John a contracté un emprunt d'une valeur de 300 $, 000 pour une période de 5 ans à 15 % d'intérêt par an. En remboursant par anticipation la totalité du prêt, John économisera 128 $, 219. Ceci est montré ci-dessous :

Année Principal (A) Intérêt (B) Paiement annuel total (A+B) Équilibre % prêt remboursé Année 1$43, 558$42, 086$85, 644$256, 44214,52%Année 250$, 560$35, 084$85, 644$205, 88231,37 %Année 358$, 688$26, 956$85, 644$147, 19550.94%Année 4$68, 122$17, 522$85, 644$79, 07373.64%Année 5$79, 073$6, 571$85, 6440100%Total$300, 001$128, 219$428, 220

John devra payer 42 $, 086 ou 33 % du total des intérêts de sa première année de remboursement. Dans sa deuxième année, John paiera 35 $, 084 ou 27% du montant total des intérêts. Dans sa troisième année de remboursement, John paiera 26 $, 956 ou 21% du montant total des intérêts. Dans sa quatrième année de remboursement, John paiera 17 $, 522 ou 14% du montant total des intérêts. Dans sa dernière année de remboursement, John paiera 6 $, 571 ou 5% du total des intérêts.

A partir de l'illustration ci-dessus, il est clair que si Jean devait rembourser par anticipation la totalité du montant au début de la durée du prêt, il économiserait substantiellement sur ses paiements d'intérêts. En pratique, si l'objectif d'un emprunteur est de minimiser les paiements d'intérêts, il est important d'effectuer le remboursement anticipé le plus tôt possible dans la période de remboursement. Cependant, même à un stade ultérieur de la durée du prêt, lorsque l'emprunteur aurait déjà payé une grande partie des intérêts, l'emprunteur peut encore économiser sur ses paiements d'intérêts en remboursant par anticipation le prêt à tout moment avant la fin de sa période de remboursement.

Paiements anticipés partiels

En pratique, les paiements anticipés complets sont rares. Après tout, si l'emprunteur a la capacité de rembourser la totalité du montant du prêt relativement tôt dans la période de remboursement, pourquoi a-t-il emprunté en premier lieu ? Les remboursements anticipés partiels sont utilisés par l'emprunteur pour réduire le montant du principal. La réduction du montant principal entraîne une diminution des paiements d'intérêts.

Considérons une extension de l'exemple ci-dessus. Supposons que Jean verse un paiement forfaitaire de 50 $, 000 six mois dans son prêt. John économisera alors 32 % sur son paiement d'intérêts. Ceci est montré ci-dessous :

Prépaiement partiel Remboursement normal Montant du prêt300$, 000$300, 000Taux d'intérêt15%15%Durée5 ans ou 60 mois5 ans ou 60 moisPaiement anticipé partiel après 6 mois50$, 0000Total des intérêts payés 87 $, 399$128, 219Économies40 $, 8200Intérêts économisés env. 32%

Pénalités pour remboursement anticipé

Souvent, les banques facturent une pénalité pour remboursement anticipé. Ceci est fait pour dissuader les emprunteurs d'effectuer des remboursements anticipés au début de la période de remboursement afin que la banque puisse extraire un montant minimum d'intérêts des emprunteurs. Par exemple, les banques n'autorisent souvent pas le remboursement anticipé d'un prêt dans les 6 mois suivant l'emprunt.

Dans d'autres cas, les banques peuvent facturer une partie spécifique du montant du prêt à titre d'intérêts en cas de remboursement anticipé.

Applications en modélisation financière

Dans la modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle., il est important d'avoir un échéancier de la dette clairement modéliséÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier en fonction de son échéance et de son taux d'intérêt. En modélisation financière, flux de charges d'intérêts. L'hypothèse de départ de base est que toutes les dettes seront remboursées à leur échéance. Afin de déterminer quand les dettes doivent être payées, un analyste peut consulter les notes des états financiers d'une entreprise. Si, cependant, il y a une raison de croire que les dettes seront remboursées plus tôt, l'analyste doit intégrer cela dans le modèle financier et les guides d'évaluation des flux de trésorerieValuationFree qui en résultent pour apprendre les concepts les plus importants à votre rythme. Ces articles vous apprendront les meilleures pratiques d'évaluation d'entreprise et comment évaluer une entreprise à l'aide d'une analyse d'entreprise comparable, modélisation des flux de trésorerie actualisés (DCF), et les transactions précédentes, tel qu'il est utilisé dans la banque d'investissement, recherche d'actions, .

L'exemple ci-dessus est tiré des cours de modélisation financière de CFI.

Lectures connexes

La FCI propose les ressources suivantes pour vous aider à approfondir vos connaissances sur divers aspects de la dette.

- Échéancier de la detteÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier en fonction de son échéance et de son taux d'intérêt. En modélisation financière, flux de charges d'intérêts

- Coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation.

- Dette CouranteDette CouranteSur un bilan, les dettes actuelles sont les dettes à payer dans un délai d'un an (12 mois) ou moins. Il est répertorié comme un passif courant et fait partie de

- BilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

-

Que sont les Obligations ?

Les obligations sont des titres à revenu fixe Négociation et investissementLes guides de négociation et dinvestissement de CFI sont conçus comme des ressources dauto-apprentissage pour apprendre à nég

-

A quoi puis-je utiliser mon prêt personnel ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Que sont les dépenses non monétaires ?

Les dépenses non monétaires apparaissent sur un compte de résultat en raison des principes comptables IB Manual – Accounting PrinciplesAccounting Principles for Investment Banking Analysts. Une compré

-

Meilleure assurance dentaire

La loi vous oblige à souscrire une assurance automobile et une assurance maladie, et les personnes ayant des personnes à charge devraient toujours souscrire une assurance-vie. Mais quen est-il de l

la finance

- Que signifient les changements apportés au Programme de remise des prêts de la fonction publique pour les emprunteurs

- Qu'est-ce qu'une Sécurité Junior ?

- Ces cartes sont accompagnées d'offres de bienvenue d'une valeur estimée à 900 $ — ou plus

- Est-ce que travailler des heures supplémentaires en vaut la peine ? Ça dépend!

- Partie 2 sur 3 : Questions-réponses courantes des acheteurs d'assurance-vie

- Sondage :35 % disent que le stress causé par COVID-19 les a poussés à acheter d'impulsion

-

Qu'est-ce que l'intérêt composé en continu ?

Qu'est-ce que l'intérêt composé en continu ? Intérêts continuellement composés multipliés par les intérêts gagnés Le ratio multiplié par les intérêts gagnés (TIE) mesure la capacité dune entreprise à honorer ses dettes sur une base périodique. C...

-

Mon patron saura-t-il si j'obtiens une contravention pour excès de vitesse dans un véhicule de société ?

Mon patron saura-t-il si j'obtiens une contravention pour excès de vitesse dans un véhicule de société ? Il peut être possible pour votre patron de vérifier les contraventions en ligne en utilisant le numéro dimmatriculation du véhicule. Ce nest jamais amusant dobtenir une contravention pour excès de vi...

-

6 étapes importantes pour analyser les propriétés immobilières avant d'investir

6 étapes importantes pour analyser les propriétés immobilières avant d'investir Analyser les propriétés immobilières avant dinvestir Vous cherchez à investir dans limmobilier ? Bien sûr, lacheteur veut obtenir beaucoup sur son investissement. Bien que de nombreux programmes de ...

-

Endroits pas chers pour organiser une fête

Endroits pas chers pour organiser une fête Parfois, les propriétaires hésitent à organiser une fête dans leur propre maison à cause du nettoyage avant et après la fête. Les hôtes veulent se sentir sans stress lorsquils entrent dans leur propre...