Que signifient les changements apportés au Programme de remise des prêts de la fonction publique pour les emprunteurs

Modifications apportées au programme PSLF – Les paiements de prêt FFEL comptent désormais

Le principal changement apporté au programme PSLF concerne les emprunteurs du programme de prêt fédéral pour l'éducation familiale (FFEL). Ces prêts ne sont pas considérés comme des « prêts directs, » et ils ne se sont donc jamais qualifiés pour le PSLF. N'oubliez pas les exigences du PSLF :

- Prêts admissibles (directs seulement)

- Employeur admissible (501(c)(3))

- Travail à temps plein

- 120 mensualités ponctuelles

Ce que les emprunteurs FFEL ont fait dans le passé, c'est de consolider leurs prêts FFEL en un prêt direct. Puis, tous les paiements qu'ils effectuent à partir de ce moment-là comptent dans les 120 paiements pour PSLF.

Nouvelles exigences de paiement PSLF

Alors quel est le changement ?

Maintenant, tous les paiements que vous avez effectués dans le passé via le programme FFEL comptent pour vos 120 paiements SI ET SEULEMENT SI VOUS CONSOLIDEZ D'ICI HALLOWEEN 2022 ! Fèves fraîches, droit? Cela signifie que les emprunteurs FFEL seront éligibles au PSLF plus tôt - parfois des années plus tôt - qu'ils ne le seraient autrement. Surtout s'ils n'ont jamais reçu le mémo dont ils avaient besoin pour consolider en un prêt direct.

Ce changement s'applique également aux prêts fédéraux Perkins, Prêts Graduate Plus accordés aux étudiants, et tout autre prêt fédéral qui n'est pas un prêt direct. Cependant, Les prêts Parent Plus n'étaient pas admissibles auparavant, et ils ne se qualifient pas maintenant.

Malheureusement, si vous avez déjà reçu PSLF, il n'y a pas de crédit pour les prêts FFEL qui sont déjà partis. Désolé.

Le paiement dans le cadre de tout plan de remboursement compte pour l'annulation du prêt

Il peut également y avoir quelques personnes qui n'étaient pas inscrites à un plan de remboursement basé sur le revenu (IDR) comme ICR, IBR, PAYE, et REMBOURSER ou le plan de remboursement standard sur 10 ans. Précédemment, il s'agissait des seuls plans de paiement éligibles au PSLF. Cependant, désormais, les paiements effectués dans le cadre de n'importe quel plan peuvent être pris en compte dans vos 120 paiements. Ils n'ont même pas besoin d'être à l'heure. Ou même des paiements complets. Le type de prêt n'a pas d'importance, le programme de remboursement n'a pas d'importance, le temps n'a pas d'importance, le paiement intégral n'a pas d'importance. Ainsi, tous les paiements que vous avez effectués qui ne comptaient pas auparavant peuvent désormais compter, et vous pourriez être beaucoup plus proche de 120 que vous ne le pensez. Ces paiements sont censés être recomptés automatiquement, mais si j'étais toi, Je garderais un œil dessus.

Si ces nouveaux versements vous font dépasser 120 versements, vous bénéficierez du PSLF et tous vos paiements supplémentaires vous seront remboursés. Libre d'impôt. Yay! Vous devrez peut-être remplir quelques formulaires PSLF supplémentaires certifiant votre emploi si vous ne l'avez pas déjà fait, mais c'est tout. Autrement, cela devrait se faire automatiquement.

Avantages spéciaux pour les militaires souhaitant s'inscrire au PSLF

Bien que peu de docteurs militaires aient un gros problème de prêt étudiant, certains le font. Il y a une disposition pour eux, trop. Chaque mois où vous étiez en service actif compte comme l'un de vos 120 paiements, même si vous étiez dans l'abstention ou l'ajournement. Bien que j'aime nos militaires autant que n'importe qui, ce changement m'agace un peu car il récompense les personnes qui ont fait la mauvaise chose (se sont inscrites à l'abstention et n'ont pas effectué de paiements) par rapport à celles qui ont fait la bonne chose (se sont inscrites à l'IDR et ont effectué des paiements). Telle est parfois la vie avec le gouvernement fédéral et sa bureaucratie.

Qu'en est-il du pardon IDR ?

Que se passe-t-il si vous faites partie (à mon avis) des personnes très malheureuses qui demandent une remise de l'IDR entièrement imposable après 20 (PAYE) à 25 (REMBOURSEMENT) ans ? Ces changements vous aident-ils ? Malheureusement non. Pour obtenir le pardon IDR, vous devez effectuer des paiements dans un programme IDR, et les paiements FFEL ne sont pas dans un programme IDR.

Que faire si j'ai déjà refinancé en privé ?

Ceux d'entre vous qui ont décidé de refinancer en privé leurs prêts inéligibles n'ont probablement pas de chance puisqu'ils ne sont plus fédéraux. Certainement une déception pour ceux d'entre vous qui ont emprunté des prêts FFEL et ont travaillé pendant des années dans un 501 (c) (3) ou à but non lucratif sans formation.

Pourquoi ce changement de programme PSLF se produit-il?

Naturellement, on peut se demander pourquoi cela se produit, pourquoi cela se produit maintenant, et pourquoi il y a une date limite. Cela me rappelle une très vieille publicité de bière avec le slogan, « Pourquoi demander pourquoi ? Essayez Bud Dry ! Mais si tu n'y peux rien, Voici pourquoi:

Le ministère de l'Éducation a trouvé un passage obscur dans la loi sur les héros de 2003 qui lui permet de renoncer à certaines règles fédérales sur les prêts étudiants pendant les périodes d'urgence nationale. La pandémie de COVID est apparemment considérée comme une urgence nationale. Cette urgence nationale devrait actuellement prendre fin (vous pouvez programmer la fin de ces événements ?) À Halloween 2022.

Que devez-vous faire à propos des changements PSLF ?

Si vous êtes dans cette situation (ou pensez l'être), il y a quelques choses que vous devriez faire.

- Découvrez quel type de prêts vous avez réellement. Connectez-vous à StudentAid.gov et faites défiler jusqu'à la section Répartition des prêts. Regardez les noms des prêts. Les prêts directs commencent par « Direct, ” Les prêts FFEL commencent par “FFEL, » et les prêts Perkins commencent par « Perkins ». Même si vous avez consolidé vos prêts, vous devriez toujours pouvoir y voir les prêts d'origine.

- Consolidez vos prêts. (Rappelez-vous que la consolidation est très différente du refinancement d'un prêt étudiant.)

- Postulez au PSLF en utilisant le formulaire standard du PSLF.

Et si j'ai besoin d'aide pour les prêts étudiants ?

Si vous ne savez pas quoi faire au sujet de vos prêts étudiants, nous vous recommandons de passer une heure et quelques centaines de dollars avec Andrew Paulson de StudentLoanAdvice.com, une entreprise White Coat Investor a commencé à aider des gens comme vous. Andrew est un expert en prêts étudiants qui peut vous aider  vous expliquer les tenants et aboutissants de votre situation de prêt étudiant. Même si vous avez reçu des conseils dans le passé, vous aurez peut-être besoin d'une autre session (et de nouveaux conseils) en raison de ces nouveaux changements. Andrew estime que 10 à 15 % de ses anciens clients ont eu des prêts FFEL. Si vous êtes toujours dans la période de six mois d'achat, les questions supplémentaires par e-mail font partie du package que vous avez acheté sur StudentLoanAdvice.com, il n'y aurait donc pas de frais supplémentaires pour eux.

vous expliquer les tenants et aboutissants de votre situation de prêt étudiant. Même si vous avez reçu des conseils dans le passé, vous aurez peut-être besoin d'une autre session (et de nouveaux conseils) en raison de ces nouveaux changements. Andrew estime que 10 à 15 % de ses anciens clients ont eu des prêts FFEL. Si vous êtes toujours dans la période de six mois d'achat, les questions supplémentaires par e-mail font partie du package que vous avez acheté sur StudentLoanAdvice.com, il n'y aurait donc pas de frais supplémentaires pour eux.

Et si PSLF n'avait toujours pas de sens pour vous ?

L'exigence principale du PSLF existe toujours. Vous devez toujours travailler pour une association, 501(c)(3) employeur à temps plein. Si vous ne le faites pas et que vous n'êtes pas dans une situation de prêt étudiant si terrible que le pardon IDR a du sens pour vous, alors vous devriez refinancer vos prêts étudiants, vivre comme un habitant, et faites-les payer au plus vite. Voici les meilleures offres des prêteurs auxquels des milliers d'investisseurs en blouse blanche font confiance. Si vous parcourez nos liens (et effacez d'abord les cookies si vous êtes allé sur ces sites via d'autres liens), vous obtiendrez des centaines de dollars de remise en argent, et nous lancerons notre cours en ligne Flagship, Tirez votre conseiller financier (une valeur de 800 $) gratuitement.

Argent comptant et bonus 1349 $†

Argent comptant et bonus 1349 $† Les taux

TAP variable de 1,64 % à 5,65 %

TAEG fixe de 2,25 % à 5,75 %

Résidents ?Oui

Argent comptant et bonus 1299 $†

Argent comptant et bonus 1299 $† Les taux

Variable 1,88 %-6,15 % TAEG

Taux fixe de 2,49% à 6,31 %

Résidents?Oui

Argent et bonus$500-1799*†

Argent et bonus$500-1799*† Les taux

TAP variable de 1,80% à 8,90%

TAEG fixe de 2,15 % à 9,15 %

^ Meilleur tarif garanti

Résidents ?Oui

Argent et bonus$500-1299*†

Argent et bonus$500-1299*† Les taux

Variable 1,88% - 5,64% TAEG

Taux fixe de 2,48 % à 5,79 %

Résidents ? Non

Argent comptant et bonus 1449 $†

Argent comptant et bonus 1449 $† Les taux

Variable 2,39 %-6,01 % TAEG

Taux fixe de 2,47% à 5,99%

Résidents ? Non

Argent comptant et bonus 1299 $*†

Argent comptant et bonus 1299 $*† Les taux

TAP variable de 2,25 % à 6,59 %

TAP fixe de 2,49% à 6,94 %

^ Correspondance de taux garantie

Résidents ?Oui

Argent et Bonus$300-1049†

Argent et Bonus$300-1049† Les taux

0% période d'introduction de 6 mois*

Variable 1,97%-6,82 % TAP

TAP fixe de 2,83 % à 6,74 %

Résidents ? Non

Argent et bonus$500-1299*†

Argent et bonus$500-1299*† Les taux

Taux fixe de 2,24 % à 5,42 %

Résidents ?Oui

† Le bonus comprend des remises en argent et la valeur du cours gratuit. Emprunteurs qui refinancent plus de 60 $, 000 en prêts étudiants utilisant les liens WCI seront inscrits au cours phare de The White Coat Investor, Tirez gratuitement votre conseiller financier (valeur de 799 $). Les emprunteurs recevront toujours les incroyables remises en espèces que la WCI a négociées avec chaque prêteur. Offre valable pour les demandes de prêt déposées à partir du 1er mai 2021 au 31 octobre 2021. Le cours gratuit doit être réclamé dans les 90 jours suivant le décaissement du prêt. Pour demander l'inscription gratuite aux cours, visitez https://www.whitecoatinvestor.com/RefiBonus.

Qu'est-ce que tu penses? Ces règles changent-elles quelque chose pour vous ? Combien plus vas-tu te pardonner ? Que pensez-vous des changements? Commentaires ci-dessous!

-

Comment déposer un chèque à l'ordre d'un mémorial ?

Dépôt des chèques libellés à un fonds commémoratif dans un compte spécial. Lorsquun membre de la famille décède, de nombreuses familles ont créé des fonds commémoratifs au nom de cette personne. Amis

-

Différence entre les actions,

Obligations et matières premières Investir sur les marchés nécessite une approche équilibrée entre les actions, obligations et matières premières. Actions, les obligations et les matières première

-

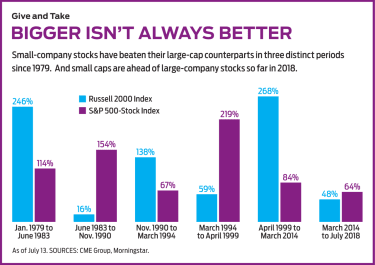

N'ignorez pas les actions des petites entreprises

Les actions des petites entreprises ont beaucoup à offrir. Depuis 1926, ils ont rapporté une moyenne annuelle denviron deux points de pourcentage de plus que les actions des grandes entreprises. Heure

-

Combien dépensez-vous pour les feux d'artifice?

Il y a quelques semaines, Jai reçu un dépliant dun magasin de feux dartifice qui ma fait secouer la tête. « Dépensez 400 $ en un seul achat et obtenez 40 % de réduction pour le reste de la saison, »,

la finance

- Examen de l'assurance automobile de State Farm :Gamme d'opportunités de réduction pour les conducteurs prudents

- Examen de l'assurance auto Elephant :Possibilité d'obtenir un rabais immédiat sur votre franchise collision

- Qu'est-ce qu'une classe d'actions ?

- Qu'est-ce que la structure d'entreprise?

- Quel est le remboursement moyen d'impôt fédéral sur le revenu?

- Qu'est-ce que le financement des comptes clients ?

-

Qu'est-ce que l'équité des actionnaires?

Qu'est-ce que l'équité des actionnaires? Les capitaux propres (également connus sous le nom de capitaux propres) sont un compte sur le bilan dune entrepriseBilanLe bilan est lun des trois états financiers fondamentaux. Les états financiers s...

-

Étapes clés pour combiner les finances après le mariage

Étapes clés pour combiner les finances après le mariage Quand il sagit de relations, spécifiquement les mariages, largent peut être un sujet très difficile. En réalité, les statistiques montrent que largent est lune des principales raisons de divorce, et l...

-

Les prix à la consommation ont atteint un sommet en 30 ans, Selon l'indice clé

Les prix à la consommation ont atteint un sommet en 30 ans, Selon l'indice clé Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Facteurs clés qui déterminent la volatilité de Bitcoin

Facteurs clés qui déterminent la volatilité de Bitcoin Bitcoin est un système de paiement peer-to-peer entièrement décentralisé, connu pour sa volatilité. La volatilité de la crypto ne se produit pas de manière isolée. En réalité, il détermine le cours du...