Qu'est-ce qu'une manifestation d'intérêt (EOI) ?

Une manifestation d'intérêt (EOI) est l'un des premiers documents de transaction Modèles d'entreprise gratuits à utiliser dans votre vie personnelle ou professionnelle. Les modèles incluent Excel, Mot, et PowerPoint. Ceux-ci peuvent être utilisés pour les transactions, partagée par l'acheteur avec le vendeur dans le cadre d'une éventuelle M&A Synergies M&A Les synergies M&A se produisent lorsque la valeur d'une société fusionnée est supérieure à la somme des deux sociétés individuelles. 10 façons d'estimer les synergies opérationnelles dans les opérations de M&A sont :1) analyser les effectifs, 2) rechercher des moyens de consolider les fournisseurs, 3) évaluer les éventuelles économies de siège social ou de loyer 4) estimer la valeur économisée par le partage. L'EOI indique un intérêt sérieux de la part de l'acheteur que sa société serait intéressée à payer une certaine évaluation et à acquérir la société du vendeur par le biais d'une offre formelle.

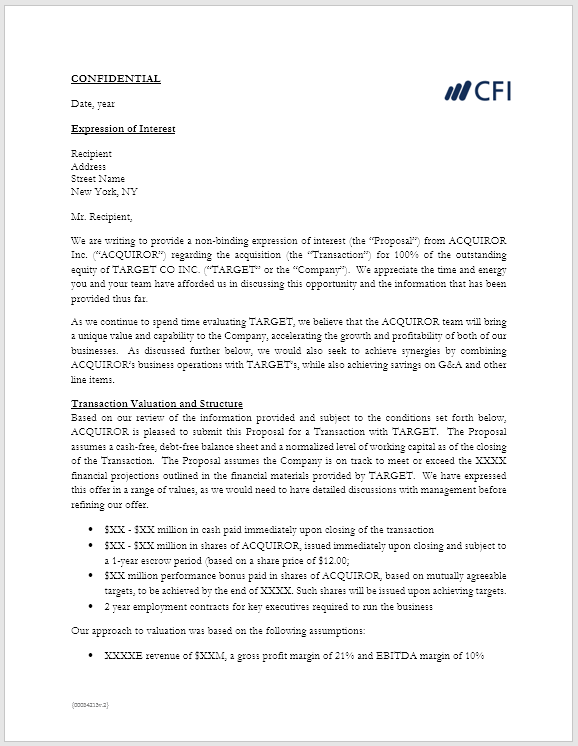

L'EOI commence par quelques éloges d'introduction adressés à l'entreprise du vendeur. Il indique quelque chose comme, « Nous sommes ravis de soumettre cette indication d'intérêt. ... » Elle partage la vision et les capacités stratégiques de l'acheteur pour amener l'entreprise vers de plus hauts sommets.

Contenu de la manifestation d'intérêt (EOI)

1. Prix d'achat – Une manifestation d'intérêt couvre le prix d'achat que l'acheteur est prêt à payer sans numéraire ni dette au moment de la conclusion de la transaction. Il mentionne également que la contrepartie totale à payer comprend les évaluations et les paiements pour les ESOP, bonus, ou d'autres instruments émis par le vendeur concernant les indemnités de départ. L'acheteur se réserve également le droit de modifier les conditions de la contrepartie du paiement et peut choisir de ne pas procéder à la transaction, car le document n'est qu'une manifestation d'intérêt et n'engage aucune des parties.

2. Méthodologie d'évaluation – Il mentionne la base de l'évaluation et les hypothèses clés retenues par l'acheteur pour réaliser l'évaluation. L'offre est basée sur les projections futures du vendeur. Certaines des hypothèses peuvent être :

- Les données financières historiques présentées dans CIM sont complètes et exactes.

- Les projections du vendeur donnent une image précise et juste de l'entreprise.

- Toutes les prestations de retraite seront entièrement financées par le vendeur au moment de la clôture.

- Le fonds de roulement à la date de clôture doit être normal et suffisant pour poursuivre l'activité dans le cours normal.

- Tous les contrats d'installations, contrats fournisseurs, contrats de travail, et les contrats clients seront transférés à l'acheteur sans aucun paiement supplémentaire en dehors de ce qui a été mentionné dans la section « Prix d'achat ».

3. Diligence raisonnable – Comme prochaine étape, l'acheteur demande la possibilité d'effectuer une due diligence avec entière satisfaction. Il demande la possibilité d'effectuer une vérification diligente à la fois de l'entreprise et du vendeur. Il met également en évidence les principaux domaines que l'acheteur examinerait tout en effectuant la même chose. Cela peut inclure la diligence sur les finances, Légal, Entreprise, Contrats clients, Contrats fournisseurs, Ventes et marketing, Ressources humaines, Établissement, La technologie, Usine et machinerie, etc.

4. Structure des transactions – L'acheteur explique la structure de la transaction qui l'intéresse. Il s'agit de savoir s'il est intéressé par un rachat complet de l'entreprise ou simplement par une scission d'une division. Il mentionne le type d'actifs et de contrats que l'acheteur serait intéressé à prendre avec la structure de compléments de prix. Il mentionne également comment l'acheteur va financer le prix d'achat de la transaction, qui peut provenir soit du solde de trésorerie de leur bilan, soit d'un emprunt bancaire.

5. Plan de rétention de la direction – L'acheteur indique également ses projets pour la haute direction du vendeur et le type d'arrangements auxquels elle peut faire face.

6. Services de transition et de soutien – L'acheteur mentionne qu'il aurait besoin d'un accompagnement de transition pendant un certain temps pour gérer efficacement l'entreprise. Il indique également qu'aucun montant supplémentaire ne sera payé en dehors du « Prix d'achat » pour de tels services.

7. Approbations requises pour la transaction – Pour un accord pour obtenir l'approbation finale, l'acheteur aurait besoin de l'approbation de son conseil d'administration et, Donc, il en informe le vendeur afin que les délais appropriés puissent être décidés à un stade précoce.

8. Conduite des affaires – L'acheteur s'attend à ce que le vendeur conduise l'entreprise dans le cours normal sans aucun impact négatif important sur l'entreprise. Dans le cas où le vendeur a l'intention de s'engager dans tout type de changement structurel, une indication à l'acheteur doit être faite.

9. Frais de transaction – L'acheteur indique très clairement que tous les frais de transaction encourus seraient pris en charge par chaque partie individuellement. Les dépenses peuvent être liées à la diligence raisonnable, négociation, rédaction d'accords juridiques, accompagnement professionnel et juridique, etc.

10. Confidentialité – L'acheteur fait cette proposition en tant qu'intéressé pour conclure la transaction. Il dit que ni le nom de l'entreprise ni la contrepartie de l'achat ne doivent être divulgués à un tiers sans le consentement écrit de l'acheteur. Le vendeur n'est censé divulguer l'identité qu'après la signature des accords définitifs.

11. Accord non contraignant – L'acheteur indique explicitement qu'il ne s'agit que d'une manifestation d'intérêt entre les parties et qu'aucune partie n'est tenue de signer l'accord. Ni l'acheteur ni le vendeur ne seraient en mesure de réclamer un quelconque dommage en référence à l'EOI.

Conclusion

Le dernier paragraphe de la lettre comprend une note de remerciement au vendeur pour son temps et pour avoir pris en considération une opportunité de vente à l'acheteur. Il mentionne également les coordonnées de l'acheteur au cas où le vendeur souhaite communiquer avec l'acheteur pour discussion et clarification.

Lectures connexes

Pour en savoir plus sur les fusions-acquisitions, voir les ressources de la FCI suivantes.

- Contrat d'achat définitifContrat d'achat définitifUn contrat d'achat définitif (DPA) est un document juridique qui enregistre les termes et conditions entre deux sociétés qui concluent un accord pour une fusion, acquisition, cession, joint-venture, ou une forme d'alliance stratégique. C'est un contrat mutuellement contraignant

- Fusion statutaireFusion statutaireDans une fusion statutaire entre deux sociétés (où la société A fusionne avec la société B), l'une des deux sociétés continuera à survivre une fois la transaction terminée. Il s'agit d'une forme courante de combinaison dans le processus de fusion et d'acquisition.

- Considérations et implications relatives aux fusions et acquisitionsConsidérations et implications relatives aux fusions et acquisitionsLors de la réalisation d'une fusion et acquisition, une entreprise doit reconnaître et examiner tous les facteurs et complexités qui entrent dans les fusions et acquisitions. Ce guide décrit les

- Acquisition d'actifsAcquisition d'actifsUne acquisition d'actifs est l'achat d'une entreprise en achetant ses actifs au lieu de ses actions. Elle implique également une prise en charge de certains passifs.

-

Qu'est-ce que la théorie du portefeuille moderne (MPT) ?

La théorie du portefeuille moderne (MPT) fait référence à une théorie de linvestissement qui permet aux investisseurs de constituer un portefeuille dactifs qui maximise le rendement attendu pour un ni

-

Comment arrêter la livraison d'un journal

Assurez-vous que votre livreur sait quil doit arrêter de livrer. Arrêter la livraison des journaux peut être un problème. La plupart des journaux ont un service client qui gère les annulations perman

-

Comment réévaluer votre stratégie de fonds d'urgence

La gestion de votre argent est un va-et-vient constant entre vigilance et retenue. Un bon investisseur, par exemple, surveille de près leurs investissements sans réagir de manière excessive à la volat

-

Est-il sûr de donner des numéros de compte courant ?

Autrefois une alternative pratique au paiement en espèces, le chèque bancaire est désormais un potentiel jackpot dinformations pour les criminels. Votre numéro de compte courant est imprimé au bas de

la finance

-

5 signes infaillibles que vous avez trop de dettes

5 signes infaillibles que vous avez trop de dettes Dave Ramsey a dit un jour :La dette est stupide, largent est roi. » Des mots plus vrais nont jamais été prononcés. Selon les données de la Réserve fédérale américaine, le montant moyen de la dette d...

-

529 Régime d'épargne-études contre Coverdell ESA

529 Régime d'épargne-études contre Coverdell ESA Dans le cadre de notre préparation à la parentalité, ma femme et moi avons examiné les programmes dépargne-études. Les deux régimes dépargne-études les plus courants sont le régime dépargne-études 529...

-

Une leçon majeure de la fermeture du gouvernement :avoir des économies d'urgence est essentiel

Une leçon majeure de la fermeture du gouvernement :avoir des économies d'urgence est essentiel La fin temporaire de la plus longue fermeture du gouvernement de lhistoire des États-Unis comporte plus de leçons que le simple fait dapprendre à sentendre. Le président Donald Trump a annoncé vendr...

-

Prévisions des actions Airbnb :devriez-vous vendre au milieu de la flambée de COVID-19 ?

Prévisions des actions Airbnb :devriez-vous vendre au milieu de la flambée de COVID-19 ? Les prévisions de stock dAirbnb semblent plus sombres avec une autre série de COVID-19 à notre porte. Airbnb Inc. (NASDAQ :ABNB) a fait de grands progrès dans les mois qui ont suivi son introducti...