Spin-Off vs Split-Off vs Carve-Out :quelle est la différence ?

Spin-Off vs Split-Off vs Carve-Out :un aperçu

Un spin-off, séparer, et le carve-out sont différentes méthodes qu'une entreprise peut utiliser pour céder certains actifs, une division, ou une filiale. Alors que le choix d'une méthode spécifique par la société mère dépend d'un certain nombre de facteurs, comme expliqué ci-dessous, l'objectif ultime est d'augmenter la valeur actionnariale. Voici les principales raisons pour lesquelles les entreprises choisissent de céder leurs participations.

Points clés à retenir

- Un spin-off, séparer, et le carve-out sont trois méthodes différentes de désinvestissement avec le même objectif :augmenter la valeur actionnariale.

- Bien qu'il puisse y avoir des inconvénients aux spin-offs, des scissions, et exclusions, dans la plupart des cas, lorsqu'une séparation est envisagée, ces synergies peuvent avoir été minimes ou inexistantes.

- Une scission distribue des actions de la nouvelle filiale aux actionnaires existants.

- Une scission offre des actions de la nouvelle filiale aux actionnaires mais ils doivent choisir entre la filiale et la société mère.

- Un carve-out se produit lorsqu'une société mère vend des actions de la nouvelle filiale par le biais d'une offre publique initiale (IPO).

- La plupart des entreprises dérivées ont tendance à mieux performer que l'ensemble du marché et, dans certains cas, mieux que leurs sociétés mères.

Retombées

Dans un spin-off, la société mère distribue les actions de la filiale en cours de scission à ses actionnaires existants au prorata, sous la forme d'un dividende spécial. La société mère ne reçoit généralement aucune contrepartie en espèces pour la scission. Les actionnaires existants bénéficient désormais de la détention d'actions de deux sociétés distinctes après la scission au lieu d'une. La spin-off est une entité distincte de la société mère et a sa propre direction. La société mère peut céder 100 % des actions de sa filiale, soit elle peut céder 80 % à ses actionnaires et détenir une participation minoritaire inférieure à 20 % dans la filiale.

Une scission aux États-Unis est généralement exonérée d'impôt pour la société et ses actionnaires si certaines conditions définies dans l'Internal Revenue Code 355 sont remplies. L'une des plus importantes de ces conditions est que la société mère doit renoncer au contrôle de la filiale en distribuant au moins 80 % de ses actions avec et sans droit de vote. A noter que le terme « spin-out » a la même connotation qu'un spin-off mais est moins fréquemment utilisé.

En 2014, entreprise de soins de santé Baxter International, Inc., scission de son activité biopharmaceutique Baxalta Incorporated. La séparation a été annoncée en mars et a été achevée le 1er juillet. Les actionnaires de Baxter ont reçu une action de Baxalta pour chaque action ordinaire de Baxter détenue. La scission a été réalisée par le biais d'un dividende spécial de 80,5% des actions en circulation. de Baxalta, Baxter conservant une participation de 19,5% dans Baxalta immédiatement après la distribution. Fait intéressant, Baxalta a reçu une offre de rachat de Shire Pharmaceuticals quelques semaines après sa scission. La direction de Baxalta a rejeté l'offre, disant que cela sous-évaluait l'entreprise. La fusion a finalement été conclue en juin 2016.

Séparer

Dans une scission, les actionnaires de la société mère se voient proposer des actions dans une filiale, mais le hic, c'est qu'ils doivent choisir entre détenir des actions de la filiale ou de la société mère. Un actionnaire a deux choix :(a) continuer à détenir des actions de la société mère ou (b) échanger une partie ou la totalité des actions détenues dans la société mère contre des actions de la filiale. Parce que les actionnaires de la société mère peuvent choisir de participer ou non à la scission, la distribution des actions de la filiale ne se fait pas au prorata comme c'est le cas dans le cas d'une scission.

Une scission est généralement réalisée après que les actions de la filiale aient été vendues auparavant dans le cadre d'un premier appel public à l'épargne (IPO) par le biais d'un carve-out. La filiale ayant désormais une certaine valeur marchande, il peut être utilisé pour déterminer le rapport d'échange de la scission.

Inciter les actionnaires de la société mère à échanger leurs actions, un investisseur recevra généralement des actions de la filiale qui valent un peu plus que les actions de la société mère échangées. Par exemple, pour 1,00 $ d'une action de la société mère, l'actionnaire peut recevoir 1,10 $ d'une action subsidiaire. L'avantage d'une scission à la maison mère est qu'elle s'apparente à un rachat d'actions, sauf que les actions dans la filiale, plutôt qu'en espèces, est utilisé pour le rachat. Cela compense une partie de la dilution des actions qui survient généralement lors d'une scission.

En novembre 2009, Bristol-Myers Squibb a annoncé la scission de sa participation dans Mead Johnson afin d'offrir une valeur ajoutée à ses actionnaires d'une manière fiscalement avantageuse. Pour chaque 1,00 $ d'actions ordinaires de Bristol-Myers Squibb accepté dans l'offre d'échange, l'actionnaire soumissionnaire recevra 1,11 $ d'actions de Mead Johnson, sous réserve d'un plafond du rapport d'échange de 0,6027 action Mead Johnson par action de Bristol-Myers Squibb. Bristol-Myers détenait 170 millions d'actions de Mead Johnson et a accepté un peu plus de 269 millions de ses actions en échange, le rapport d'échange était donc de 0,6313 (c'est-à-dire une action de Bristol-Myers Squibb a été échangée contre 0,6313 action de Mead Johnson).

Carve-Out

Dans un carve-out, la société mère vend au public tout ou partie des actions de sa filiale dans le cadre d'une offre publique initiale (IPO).

Contrairement à un spin-off, la société mère reçoit généralement une entrée de trésorerie par le biais d'un carve-out.

Étant donné que les actions sont vendues au public, un carve-out établit également un ensemble net d'actionnaires dans la filiale. Un carve-out précède souvent la scission complète de la filiale aux actionnaires de la société mère. Pour qu'une telle future entreprise dérivée soit exonérée d'impôt, il doit satisfaire à l'exigence de contrôle de 80 %, ce qui signifie que pas plus de 20 % des actions de la filiale peuvent être offerts dans une introduction en bourse.

Considérations particulières

Lorsque deux sociétés fusionnent, ou l'un est acquis par l'autre, les raisons invoquées pour une telle activité de fusions et acquisitions (M&A) sont souvent les mêmes, comme un ajustement stratégique, synergies, ou des économies d'échelle. En prolongeant cette logique, lorsqu'une entreprise se sépare volontairement d'une partie de ses activités en une entité distincte, il devrait s'ensuivre que l'inverse serait vrai, que les synergies et les économies d'échelle devraient diminuer ou disparaître. Mais ce n'est pas nécessairement le cas, car il existe plusieurs raisons impérieuses pour une entreprise d'envisager de perdre du poids plutôt que de grossir par le biais d'une fusion ou d'une acquisition.

- Evoluer vers des métiers "pure play" :La scission d'une entreprise en deux ou plusieurs parties permet à chacune de devenir une pure play (une entreprise cotée en bourse axée sur une seule industrie ou un seul produit) dans un secteur différent. Cela permettra à chaque entreprise distincte d'être évaluée plus efficacement et généralement à une valorisation supérieure, par rapport à un méli-mélo d'entreprises qui seraient généralement valorisées avec une décote (dite décote de conglomérat), libérant ainsi la valeur actionnariale. La somme des parties est généralement supérieure au tout dans de tels cas.

- Allocation efficace du capital :La scission permet une allocation plus efficace du capital aux métiers composant une entreprise. Ceci est particulièrement utile lorsque différentes unités commerciales au sein d'une entreprise ont des besoins en capital variables. Une taille unique ne convient pas à tous lorsqu'il s'agit d'exigences en capital.

- Une plus grande concentration :La séparation d'une entreprise en deux ou plusieurs entreprises permettra à chacune de se concentrer sur son propre plan de match, sans que les dirigeants de l'entreprise aient à se disperser pour essayer de relever les défis uniques posés par des unités commerciales distinctes. Une plus grande concentration peut se traduire par de meilleurs résultats financiers et une rentabilité améliorée.

- Impératifs stratégiques :Une entreprise peut choisir de se dessaisir de ses "joyaux de la couronne, " une division ou un patrimoine convoité, afin de réduire son attrait pour un acheteur. Ce sera probablement le cas si l'entreprise n'est pas assez grande pour repousser à elle seule les acheteurs motivés. Une autre raison de désinvestissement peut être de contourner les problèmes antitrust potentiels, en particulier dans le cas d'acquéreurs en série qui ont bricolé une unité commerciale avec une part indûment importante du marché pour certains produits ou services.

Un autre inconvénient est que la société mère et la filiale dérivée peuvent être plus vulnérables en tant que cibles d'OPA pour les soumissionnaires amicaux et hostiles en raison de leur petite taille et de leur statut de pure play. Mais la réaction généralement positive de Wall Street aux annonces de spin-offs et de carve-outs montre que les avantages l'emportent généralement sur les inconvénients.

Comment investir dans des spin-offs

La plupart des entreprises dérivées ont tendance à mieux performer que l'ensemble du marché et, dans certains cas, mieux que leurs sociétés mères.

Alors comment investir dans des spin-offs ? Il y a deux choix :investir dans un fonds négocié en bourse (ETF) dérivé comme l'ETF Invesco S&P Spin-Off ou investir dans une action une fois qu'elle annonce un désinvestissement via une scission ou un carve-out. Dans certains cas, le titre peut ne réagir positivement qu'une fois le spin-off effectif, ce qui peut être une opportunité d'achat pour un investisseur.

-

Qu'est-ce qu'un logiciel de budgétisation ?

Un logiciel de budgétisation est tout programme informatique qui aide un individu ou une entreprise à concevoir, faire en sorte, surveiller et modifier leur budgetTypes de budgetsIl existe quatre type

-

Qu'est-ce que l'argent chaud ?

Largent chaud est linvestissement de fonds entre différents véhicules ou actifs afin daugmenter les gains en capitalLe rendement des gains en capital (CGY) est lappréciation du prix dun investissement

-

Meilleures banques pour les petites entreprises en 2021

Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi

-

Quel pourcentage obtient un vendeur immobilier ?

Bien que la règle empirique pour les courtiers immobiliers reste une commission de 6 pour cent, en réalité cette commission est négociable et peut varier fortement selon le rôle que joue lagent, le ty

la finance

- Examen des prêts AWL :prêts d'urgence pour les emprunts à court terme

- 9 types d'assurance dont vous avez besoin mais que vous n'avez peut-être pas

- Que sont les gains ?

- Qu'est-ce que la finance quantitative ?

- Voici ce qu'il faut faire avec votre ancien 401k

- Qu'est-ce que le dollar des îles Caïmans (KYD) ?

-

Qu'est-ce que le taux à terme ?

Qu'est-ce que le taux à terme ? Le taux à terme, en termes simples, est lespérance calculée du rendement dune obligation. Obligations. Les obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour lev...

-

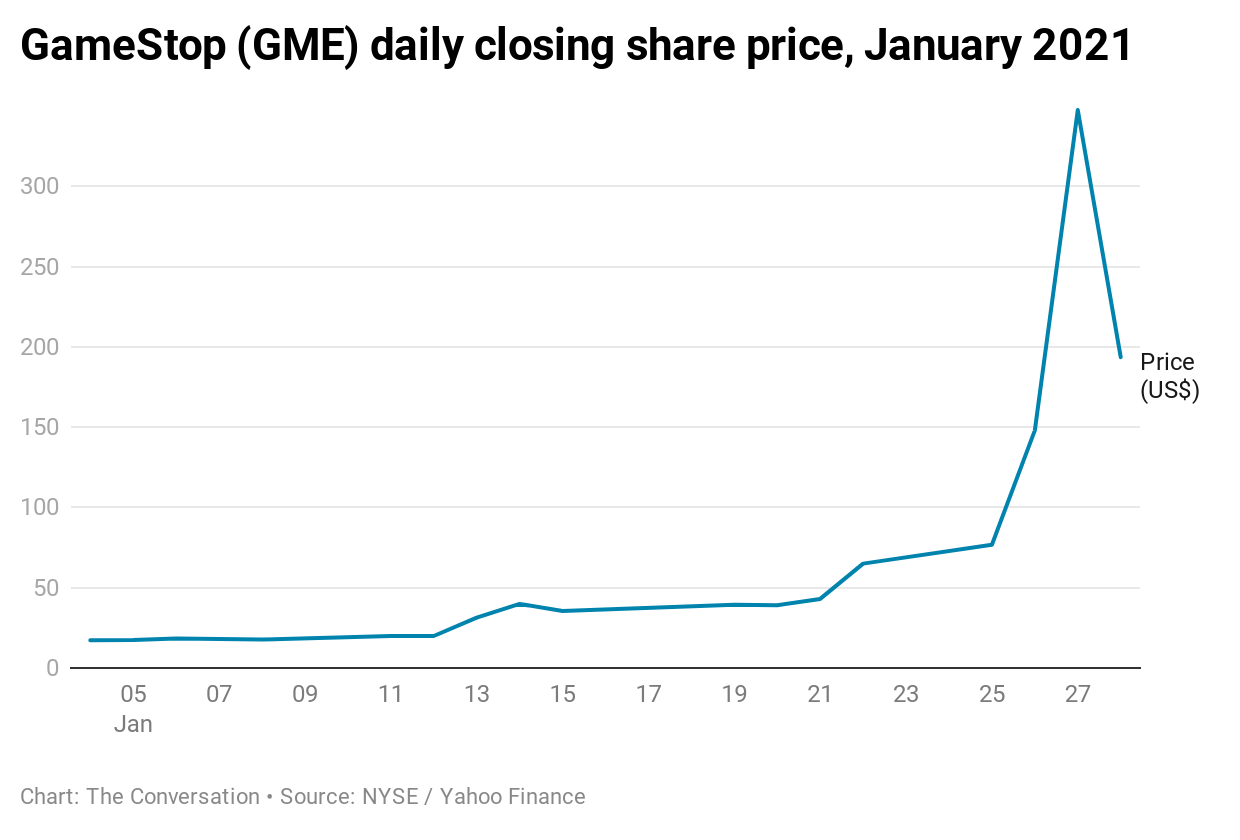

GameStop :comment les Redditors ont joué aux hedge funds pour des milliards (et ce qui pourrait arriver ensuite)

GameStop :comment les Redditors ont joué aux hedge funds pour des milliards (et ce qui pourrait arriver ensuite) Comment une petite entreprise de vente au détail qui vend des jeux vidéo, dune valeur inférieure à 400 millions de dollars US au milieu de 2020, devenir une entreprise de 10 milliards de dollars en mo...

-

Comment calculer les prestations d'invalidité de la sécurité sociale d'un enfant

Comment calculer les prestations d'invalidité de la sécurité sociale d'un enfant Comment calculer les prestations dinvalidité de la sécurité sociale dun enfant Le revenu de sécurité supplémentaire est un programme de prestations fédérales qui verse des montants mensuels aux enfan...

-

Aide financière pour les familles de la classe moyenne

Aide financière pour les familles de la classe moyenne Les familles de la classe moyenne sont généralement admissibles à une aide financière pour les frais de scolarité et les dépenses universitaires. Bien que laide gouvernementale soit généralement offe...