Quel est le taux fédéral applicable?

Le taux fédéral applicable (AFR) est le taux d'intérêt qui s'applique aux prêts personnels. Il s'agit du taux minimum applicable à ces prêts en vertu de la loi américaine. L'AFR est mis en œuvre sous la forme de réglementations fiscales fédérales qui sont appliquées par l'Internal Revenue Service (IRS).

Le taux fédéral applicable s'applique aux prêts dont le taux d'intérêt est inférieur au taux d'imposition si le prêt devait par ailleurs constituer un revenu. L'AFR varie entre court, moyen, et des prêts à long terme et est soumis à une certaine flexibilité en raison des conditions du marché et d'autres facteurs macroéconomiques. L'Internal Revenue Service (IRS) des États-Unis Comment utiliser le site Web IRS.govIRS.gov est le site Web officiel de l'Internal Revenue Service (IRS), l'agence de recouvrement des impôts des États-Unis. Le site est utilisé par les entreprises et publie les tarifs mensuellement, et ils sont rendus publics pour servir de référence pour les prêteurs dans tout le pays.

Objet du taux fédéral applicable

Le taux fédéral applicable a pour but d'éviter une incidence fiscale sur un prêt personnel. Un prêt personnel peut être considéré comme un don imposable par l'IRS. D'où, l'emprunteur serait imposé comme si le prêt faisait partie de son revenu. Donc, un tel prêt ne peut pas être sans intérêt.

Prêts inférieurs au marché

Une façon de satisfaire l'exigence de taux d'intérêt pourrait être d'offrir un taux d'intérêt vraiment bas. Cela rendra le prêt pratiquement sans intérêt. C'est là qu'intervient l'exigence de taux minimum. Tout prêt avec un taux d'intérêt inférieur à l'AFR correspondant est appelé un prêt inférieur au marché.

La différence entre le taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. sur le taux inférieur et l'AFR s'appelle l'intérêt imputé. Si un prêteur décide d'avancer un prêt à un taux inférieur, alors ils doivent payer l'impôt sur les intérêts imputés, car il s'agit d'un revenu même s'il n'y a pas de flux de trésorerie réel.

Les taux

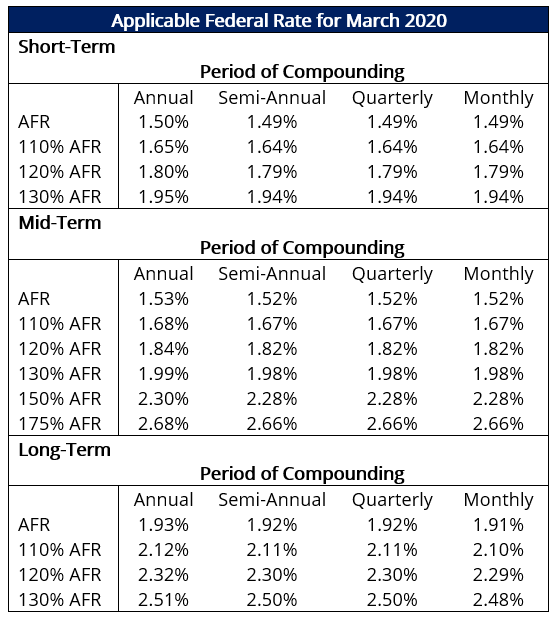

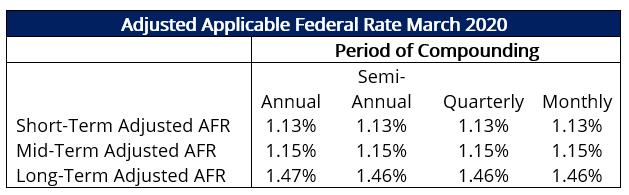

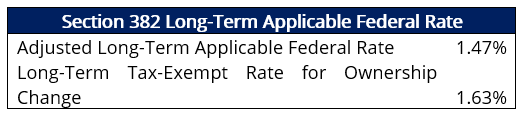

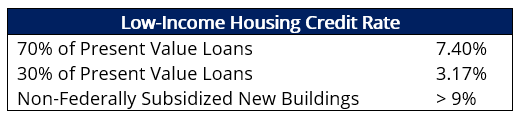

L'IRS publie chaque mois un document qui enrôle le taux fédéral applicable pour différentes conditions. Les taux directeurs sont répertoriés en fonction du terme et de la fréquence de composition. D'autres taux sont généralement dérivés de ces taux directeurs ou sont déterminés par le Département du Trésor. Les tableaux suivants font partie du document IRS.

1. AFR clé pour le mois en cours

2. Taux ajustés pour les obligations exonérées d'impôt

3. Tarifs en vertu de l'article 382

Les taux sont déterminés à partir des taux directeurs historiques. Le taux long terme est le même que l'AFR long terme ajusté, tandis qu'en cas de changement de propriétaire, le taux est l'AFR long terme ajusté maximum des deux mois en cours et des deux derniers mois.

4. Taux du crédit au logement pour les personnes à faible revenu

Les taux sont déterminés par le Département du Trésor.

5. Taux d'évaluation des rentes

Le taux est de 120 % de l'AFR moyen terme annuel.

Calcul de l'AFR

L'AFR est calculé et fixé pour chaque mois. L'IRS publie un document chaque mois avec la liste des taux pertinents pour les différentes conditions des prêts décrits ci-dessous.

Il existe trois types de taux selon la durée du prêt, et les tarifs sont déterminés en fonction de la durée :

- Court terme :Moins de 3 ans

- Moyen terme :3 à 9 ans

- Long terme :Plus de 9 ans

La loi régissant la détermination des taux est la 26 U.S.C. § 1274(d), qui fait partie de l'Internal Revenue Code. La partie correspondante de la loi est reproduite ci-dessous :

Mettre tout simplement, le taux à court terme est déterminé comme le rendement moyen de la dette négociableTitres négociablesLes titres négociables sont des instruments financiers à court terme sans restriction émis soit pour des titres de participation soit pour des titres de créance d'une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer davantage les activités et l'expansion de l'entreprise. des États-Unis avec une maturité de trois ans ou moins sur le mois précédant le mois pour lequel le taux doit être calculé. Les taux à plus long terme sont calculés de la même manière.

La règle de cession-bail et les exceptions

Une opération de cession-bail ou de cession-bail consiste à vendre un actif, puis à le relouer pour utilisation. Pour de telles opérations, la règle est que 110 % du taux fédéral applicable s'applique.

Il existe également des exceptions à l'application de l'AFR dans certaines transactions. Certaines des transactions sont énumérées ci-dessous :

- Ventes de fermes par des particuliers ou des petites entreprisesPetites et Moyennes Entreprises (PME)PME, ou petites et moyennes entreprises, sont définis différemment dans le monde. Le pays dans lequel une entreprise opère fournit la valeur à moins de 1 $, 000, 000

- Vente de résidences principales ou principales

- Certaines ventes de brevets

- Dette cotée en bourse

- Autres ventes telles que spécifiées par l'Internal Revenue Code

Davantage de ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Taux des fonds fédérauxTaux des fonds fédérauxAux États-Unis, le taux des fonds fédéraux est le taux d'intérêt que les institutions de dépôt (telles que les banques et les coopératives de crédit) facturent aux autres institutions de dépôt.

- Taux d'intérêt flottantTaux d'intérêt flottantUn taux d'intérêt flottant fait référence à un taux d'intérêt variable qui change au cours de la durée de la dette. C'est le contraire d'un taux fixe.

- LIBORLIBORLIBOR, qui est un acronyme de London Interbank Offer Rate, fait référence au taux d'intérêt que les banques britanniques facturent à d'autres institutions financières pour

- Taux au jour le jourTaux au jour le jourLe taux au jour le jour fait référence au taux d'intérêt que les institutions de dépôt (par exemple, banques ou coopératives de crédit) se facturent mutuellement les prêts au jour le jour. Notez que le taux au jour le jour est appelé quelque chose de différent dans différents pays.

-

Comment faire la monnaie en tant que caissier

Apprendre à changer Si vous êtes caissier dans nimporte quoi, dune station-service à un restaurant cinq étoiles, une compétence professionnelle essentielle pour être un bon caissier, cest savoir rend

-

Comment vérifier le solde de ma carte-cadeau Speedway ?

Les cartes-cadeaux Speedway sont un moyen pratique de payer lessence, collations et autres articles à plus de 1, 600 emplacements Speedway Super America. Vous pouvez acheter des cartes-cadeaux dun mon

-

Partie 2 sur 3 : Questions-réponses courantes des acheteurs d'assurance-vie

Examen de votre politique À quelle fréquence dois-je revoir ma police ? Nous vous suggérons de revoir votre police dassurance-vie une fois par an pour vous assurer davoir une couverture s

-

Comment évaluer la performance financière

Évaluer la performance financière Lanalyse des états financiers est le moyen le plus objectif dévaluer la performance financière dune entreprise. Lanalyse financière consiste à évaluer leffet de levi

la finance

- Comment établir un budget pour une maison écologique

- Qu'est-ce qu'une plus-value ?

- Votre lune de miel de rêve avec un petit budget :8 conseils pour vous aider à économiser

- Qu'est-ce que le réseau de paiements électroniques (EPN) ?

- Alternatives à Découvrir les prêts auto

- Le coût d'élever un enfant ayant des besoins spéciaux

-

5 façons d'encaisser votre police d'assurance-vie de votre vivant

5 façons d'encaisser votre police d'assurance-vie de votre vivant Lassurance-vie offre à vos proches une sécurité financière en cas de décès, mais vous pourrez peut-être encaisser votre police de votre vivant. (iStock) Lassurance-vie offre à vos proches une sécuri...

-

Voici l'offre sur les applications de thérapie

Voici l'offre sur les applications de thérapie Si quoi que ce soit allait jouer lenfer avec notre santé mentale collective, COVID-19 a été efficace sur tous les fronts. La combinaison pandémie/crise économique/effondrement politique de lannée dern...

-

Pourquoi tant de commerçants perdent-ils de l'argent ?

Pourquoi tant de commerçants perdent-ils de l'argent ? Il est important de regarder comment les prix fluctuent afin de comprendre pourquoi la majorité des commerçants perdent de largent. Un grand nombre dindividus simpliquent lorsque le prix va changer, c...

-

Qu'est-ce que l'assurance automobile Overlap?

Qu'est-ce que l'assurance automobile Overlap? Lassurance automobile qui se chevauche, cest lorsquun véhicule est couvert pendant une courte période par deux polices dassurance. Cela se produit généralement lors dun changement de compagnie dassura...