L'achat d'une maison vous donnera-t-il un allégement fiscal?

L'achat d'une maison peut affecter de nombreux aspects de votre vie, y compris votre compte de taxes. C'est parce qu'investir dans une maison ne signifie pas seulement accepter un nouveau versement hypothécaire. Votre achat pourrait également offrir des avantages fiscaux à compter de l'année d'imposition où vous avez acquis la propriété.

Ce guide peut également vous aider à voir certains des allégements fiscaux auxquels vous pourriez avoir droit. Continuez à lire pour en savoir plus.

Dans cet article- Comment bénéficier d'un allégement fiscal pour l'achat d'une maison

- Qu'est-ce qui n'est pas déductible des impôts lorsque vous achetez une maison?

- FAQ

- La ligne de fond

Comment bénéficier d'un allégement fiscal pour l'achat d'une maison

Les économies d'impôt potentielles peuvent prendre la forme de déductions qui réduisent le revenu imposable ou de crédits d'impôt qui pourraient réduire votre impôt à payer sur la base d'un dollar pour un dollar.

Un 1 $, 000 déduction pourrait, par exemple, réduire votre revenu imposable de 40 $, 000 à 39 $, 000, et vous économiseriez de l'argent en évitant les impôts sur 1 $, 000 de revenus. Un 1 $, 000 crédit d'impôt, d'autre part, pourrait prendre 5 $, 000 compte de taxes jusqu'à 4 $, 000, il peut donc offrir des économies plus importantes.

La plupart des allégements fiscaux pour les propriétaires sont des déductions fiscales, mais certains crédits d'impôt pourraient bientôt être offerts à certains acheteurs de maison. Lorsque vous découvrez comment déclarer vos impôts, vous voudrez réclamer à la fois les crédits et les déductions auxquels votre maison vous donne droit afin de réaliser le plus d'économies possible.

Voici quelques façons dont l'accession à la propriété pourrait vous aider à réduire votre facture fiscale.

Intérêts hypothécaires

Les intérêts hypothécaires sont les intérêts que vous payez sur votre prêt immobilier. Lorsque vous effectuez un versement hypothécaire mensuel, une partie de l'argent est affectée au remboursement de votre solde de capital tandis que le reste couvre les intérêts courus sur votre prêt.

Le montant spécifique des intérêts que vous payez change généralement chaque mois. Pourtant, les intérêts de votre prêt sont déductibles d'impôt avec des hypothèques jusqu'à 750 $, 000 pour les déclarants conjoints mariés (ou jusqu'à 1 million de dollars si vous avez emprunté avant le 16 décembre, 2017). Pour les déclarants séparés mariés, les intérêts sont déductibles jusqu'à concurrence de 375 $, 000 de dettes. Cependant, il est important de noter que vous ne pouvez réclamer cette économie que si vous détaillez. Cela signifie que vous déduisez des dépenses spécifiques plutôt que de demander la déduction forfaitaire.

Pour 2021, la déduction forfaitaire est de 25 $, 100 pour les déclarants conjoints mariés et 12 $, 550 pour les contribuables célibataires ou les déclarants séparés mariés. À moins que la valeur totale de vos déductions détaillées ne dépasse ce montant, vous économiserez davantage en demandant la déduction forfaitaire, ce qui signifie que vous ne pourriez pas déduire vos intérêts hypothécaires.

Les primes d'assurance prêt hypothécaire

Les emprunteurs peuvent être tenus de payer des primes d'assurance hypothécaire (PIM) s'ils ne versent pas une mise de fonds suffisante pour leur maison.

Les règles concernant le moment où l'assurance hypothécaire privée est requise varient selon le prêteur et le type de prêt. Avec la plupart des prêts conventionnels, les emprunteurs doivent payer une assurance hypothécaire s'ils versent moins de 20 % d'acompte. Cela est nécessaire même avec bon nombre des meilleurs prêteurs hypothécaires, car il protège contre les pertes du prêteur en cas de forclusion.

Les MIP sont déductibles des impôts pour de nombreux propriétaires, au moins jusqu'en 2021. La déduction devait expirer en 2020, mais il a été prolongé pour cette année fiscale par la loi de finances consolidée de 2021.

Pour les couples mariés déclarant conjointement avec un revenu brut ajusté supérieur à 100 $, 000 ou mariés déclarant séparément avec des revenus supérieurs à 50 $, 000, la déductibilité des PMI commence à disparaître. Vous ne pouvez plus demander cette déduction si votre revenu conjoint dépasse 109 $, 900 ou 54 $, 400 pour les déclarants séparés mariés.

Taxes foncières

De nombreuses villes et villages américains facturent des taxes foncières locales ou des taxes foncières. Si vous payez ces taxes, vous pourriez être en mesure de déduire le montant de votre revenu imposable fédéral. Ceci est vrai pour les résidences principales et secondaires, bien que des règles spéciales s'appliquent si vous louez vos propriétés.

Comme pour les intérêts hypothécaires, vous devez détailler afin de déduire les taxes foncières. Et les déposants conjoints sont soumis à un montant combiné de 10 $, 000 déduction pour toutes les taxes d'État et locales (ou 5 $, 000 pour les déclarants séparés mariés). Cela comprend les taxes foncières, ainsi que la taxe sur le revenu ou la taxe de vente.

Points hypothécaires

Des points hypothécaires peuvent être payés à la clôture de votre prêt immobilier. Ils réduisent la valeur des intérêts. Par exemple, un point peut coûter 1,00 % du montant du prêt et réduire votre taux d'intérêt de 0,25 %.

Les points sont considérés comme des intérêts prépayés, et vous ne pouvez déduire le montant total des points que si vous répondez à certains critères. Votre prêt immobilier doit être de 750 $, 000 ou moins (ou 375 $, 000 ou moins pour les déclarants séparés mariés), et toutes les conditions suivantes doivent être remplies :

- Le prêt doit avoir été utilisé pour acheter votre résidence principale.

- Les points payants doivent être un pratique commerciale établie dans la région où vous avez emprunté.

- Vous n'avez pas payé plus de points que d'habitude.

- Vous déclarez les revenus dans l'année où vous les recevez et déduisez les dépenses dans l'année où vous les avez payées.

- Vous n'avez pas payé de points à la place d'autres frais habituellement indiqués séparément sur les relevés de règlement hypothécaire, tels que les frais d'évaluation ou d'inspection.

- Vos points sont basés sur un pourcentage du solde du prêt.

- Votre décompte indique clairement les points facturés.

- Vous détaillez vos impôts dans l'année où vous avez payé les points.

Vous avez également la possibilité d'étaler les points sur la durée du prêt et de les déduire dans le temps. Cela pourrait être un bon choix si vous ne détaillez pas vos déductions dans l'année où vous payez des points, mais vous détaillez dans les années à venir.

Bénéfices de la vente de la maison

Lorsque vous vendez des actifs à profit, vous êtes soumis à des impôts sur les gains. Cela est vrai même si l'actif que vous vendez est votre maison. Mais il existe des règles spéciales pour le traitement des gains sur une résidence principale.

Spécifiquement, vous pouvez exclure jusqu'à 250 $, 000 de gains en tant que particulier (ou jusqu'à 500 $, 000 pour les déclarants conjoints mariés), à condition que vous remplissiez à la fois un test de propriété et un test d'utilisation. Ces tests nécessitent que :

- Vous avez été propriétaire de la maison pendant au moins deux des cinq dernières années

- Vous avez utilisé la maison comme résidence principale pendant au moins deux des cinq dernières années

Ces tests peuvent être satisfaits à l'aide de deux périodes différentes de deux ans, et la clé est le temps total — vous n'avez pas nécessairement à vivre dans la maison pendant deux années consécutives pour être admissible.

Si vous vendez votre maison après au moins deux ans de possession, vous serez également imposé au taux de l'impôt sur les plus-values à long terme, qui est généralement inférieur à votre taux standard. Mais si vous vendez avant deux ans, vous seriez imposé au taux de court terme, qui est votre taux d'imposition normal.

Frais de bureau à domicile

Il est possible de demander une déduction pour bureau à domicile si vous avez une partie de votre maison qui est aménagée exclusivement à des fins commerciales.

Cependant, cette déduction ne peut être réclamée que si vous êtes travailleur autonome, pas un employé d'une autre entreprise. Et l'espace de bureau doit aussi être votre lieu principal de votre entreprise, ce qui signifie que vous travaillez principalement du bureau à la maison.

La déduction peut être calculée à l'aide d'un calcul simplifié, qui vous permet de déduire jusqu'à 5 $ par pied carré de votre maison utilisée à des fins commerciales, jusqu'à un maximum de 300 pieds carrés. Ou la méthode habituelle de calcul de la déduction est basée sur le pourcentage de votre maison qui est consacré à une utilisation commerciale. Vous pouvez déduire un pourcentage de la plupart des dépenses liées à la maison en fonction d'un pourcentage de la maison utilisée à des fins commerciales si vous utilisez la méthode habituelle.

Crédit d'impôt énergie domestique

Les améliorations éconergétiques admissibles pourraient également donner droit à un propriétaire à des crédits d'impôt, au moins au cours de l'année d'imposition 2021. Par exemple, les crédits d'impôt sur l'équipement sont évalués jusqu'à 10 % du coût de certaines améliorations jusqu'à un maximum de 500 $. Cela comprend les pompes à chaleur aérothermiques et les poêles à biomasse, parmi d'autres articles économes en énergie.

L'IRS dispose de détails complets sur les coûts des propriétés énergétiques résidentielles qui peuvent donner droit aux contribuables à des crédits. Il comprend également des spécifications que les produits écoénergétiques doivent respecter pour que les propriétaires soient admissibles aux crédits d'impôt.

Qu'est-ce qui n'est pas déductible des impôts lorsque vous achetez une maison?

Bien que de nombreuses dépenses liées à l'accession à la propriété soient déductibles d'impôt, certains ne le sont pas. Les dépenses non déductibles comprennent :

- Paiements du principal de l'hypothèque

- Frais de déménagement (dans la plupart des cas, bien que des exceptions puissent s'appliquer pour les militaires en service actif et d'autres cas spéciaux)

- Frais d'association de propriétaires pour les biens non locatifs

- factures de services publics, comme l'eau, câble, égout, et électrique

- Assurance habitation pour les biens non locatifs

- Meubles et articles ménagers

FAQ

Les frais de clôture sont-ils déductibles des impôts ?

Vous pouvez déduire les intérêts hypothécaires et certaines taxes foncières qui font partie de vos frais de clôture. Mais la plupart des coûts, y compris les droits de mutation, frais d'expertise, et les frais de montage de prêts, ne sont pas déductibles fiscalement.

Bénéficiez-vous d'un allégement fiscal pour l'achat d'une maison ?

Les propriétaires pourraient potentiellement bénéficier de plusieurs allégements fiscaux, ce qui pourrait aider à rendre une maison plus abordable si vous cherchez à obtenir un prêt. Selon que vous détaillez ou si la maison est votre résidence principale, vous pouvez bénéficier des avantages fiscaux suivants :

- Une déduction sur les intérêts hypothécaires payés sur les prêts jusqu'à 750 $, 000

- Une déduction des primes d'assurance hypothécaire payées

- Une déduction des points payés lors de l'obtention de votre prêt immobilier

- Une déduction pouvant aller jusqu'à 10 $, 000 de taxes foncières

- Traitement fiscal favorable sur les bénéfices des ventes de maisons, y compris la possibilité d'exclure jusqu'à 500 $, 000 en gains (pour les déclarants conjoints mariés) ou 250 $, 000 de gains pour les déclarants séparés mariés

- Une déduction pour frais de bureau à domicile

- Crédits d'impôt pour certaines améliorations éconergétiques

Des critères précis doivent être remplis pour demander bon nombre de ces déductions et crédits, il est donc préférable de vérifier auprès d'un fiscaliste.

Les propriétaires devraient-ils détailler les déductions ou prendre la déduction forfaitaire sur leur déclaration de revenus ?

Les propriétaires peuvent vouloir détailler les déductions sur leurs impôts, car il est nécessaire de les détailler pour réclamer des déductions pour certaines dépenses telles que les intérêts hypothécaires, points hypothécaires, primes d'assurance hypothécaire, et les taxes foncières.

Cependant, le détail n'a de sens que si la valeur combinée de toutes les déductions détaillées dépasse la déduction forfaitaire. La déduction forfaitaire en 2021 est de 25 $, 100 pour les déclarants conjoints mariés et 12 $, 550 pour les contribuables célibataires ou les déclarants séparés mariés.

Peut-on bénéficier d'une déduction fiscale pour un prêt immobilier ?

Il est possible de demander une déduction pour les intérêts payés sur les prêts sur valeur domiciliaire uniquement si l'argent emprunté est utilisé pour acheter, construire, ou améliorer considérablement la résidence principale ou la résidence secondaire admissible du contribuable qui est utilisée pour garantir le prêt.

Les accédants à la propriété peuvent-ils bénéficier d'un crédit d'impôt?

En vertu de la législation fiscale en vigueur, il n'y a pas de crédits d'impôt spéciaux pour les acheteurs d'une première maison. Le président Joseph Biden a proposé une somme de 15 $, 000 crédits pour les acheteurs d'une première maison admissibles, et plusieurs représentants démocrates ont rédigé un projet de loi qui en fournirait un.

La législation propose un crédit remboursable, donc les contribuables y auraient droit même si leur compte de taxes était inférieur à 15 $, 000. Il vaudrait jusqu'à 10 % du prix d'achat de la maison pour les maisons évaluées à 110 % ou en dessous du prix d'achat médian dans la région. Les familles pourraient être admissibles si elles n'avaient pas possédé ou acheté une maison dans les trois ans suivant l'achat et si leurs revenus n'excédaient pas 160 % du revenu médian de leur région.

On ne sait pas si la loi sera adoptée.

La ligne de fond

Il existe un certain nombre d'incitatifs fiscaux pour les propriétaires intégrés au régime fédéral d'impôt sur le revenu, y compris les allégements fiscaux pour les améliorations à domicile éconergétiques. Les contribuables peuvent également bénéficier d'un traitement fiscal favorable sur les gains en capital s'ils profitent de leur maison et peuvent déduire les impôts fonciers dans le cadre de leur déduction fiscale locale et nationale. Et, bien sûr, une déduction des intérêts hypothécaires pourrait également aider certains propriétaires à réduire leur revenu imposable.

Les crédits d'impôt spécifiques auxquels vous pourriez avoir droit en tant que propriétaire dépendront si vous demandez des déductions détaillées et si votre maison est votre résidence principale. Si vous voulez savoir exactement comment votre maison affectera votre remboursement d'impôt - et si la ventilation est logique ou si une radiation particulière est disponible pour vous - votre meilleure option est de parler avec un fiscaliste.

-

Pourquoi les retraités vivent plus longtemps,

une vie plus saine et plus riche? Il y a beaucoup de choses sur le vieillissement que nous ne pouvons pas contrôler. Mais il y a beaucoup plus que nous pouvons. Selon un rapport de United Inco

-

Lisez ceci avant de radier la sécurité sociale pour votre retraite

Comment épargner pour la retraite Phil Blancato sur la façon de préparer financièrement lavenir. Des millions de personnes âgées dépendent aujourdhui de la Sécurité sociale pour payer leurs factur

-

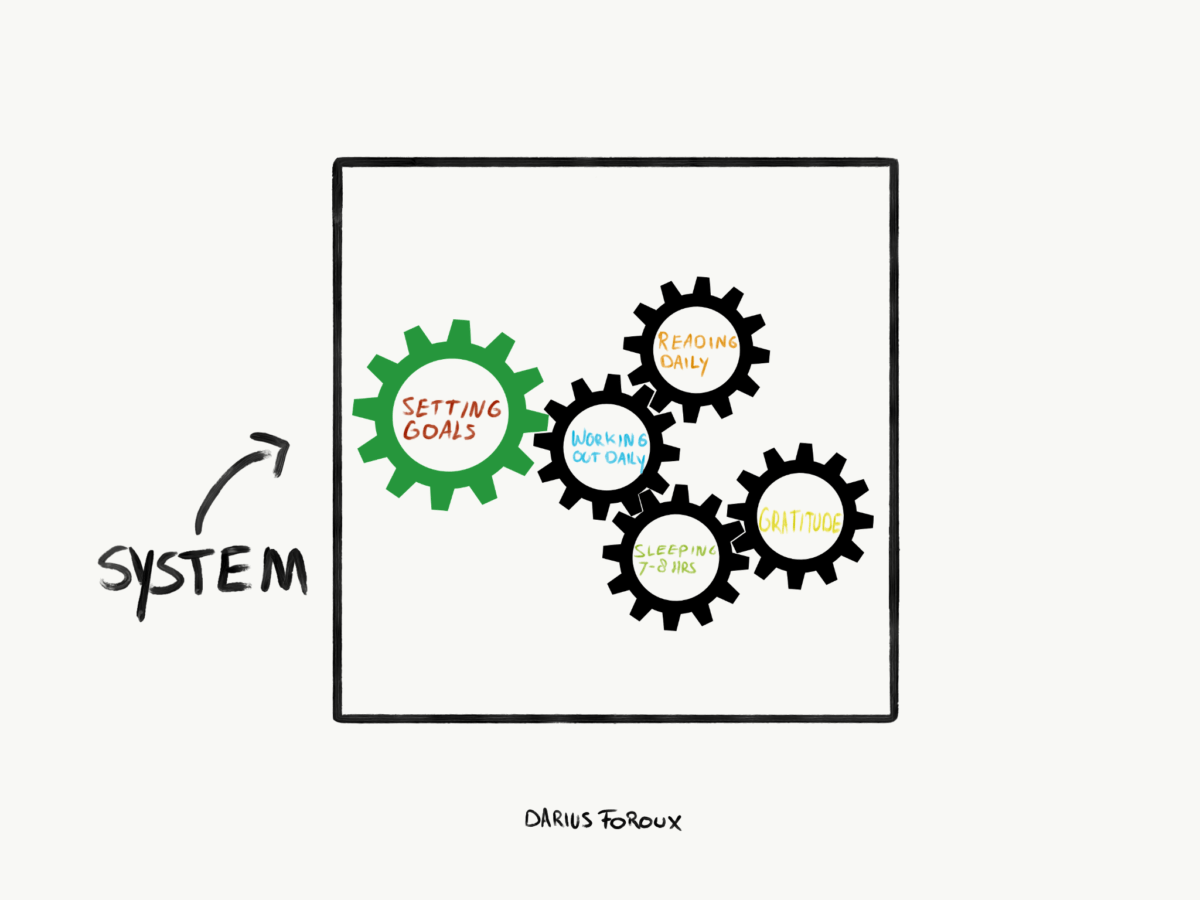

Les objectifs ne remplacent pas les systèmes - Et vice-versa

Les gens qui prétendent que se fixer des objectifs est une mauvaise chose sont fous. Ils se sont probablement fixé des objectifs dans le passé, manqué, et ne plus jamais se fixer dobjectif. Je sais

-

Que signifie un acte de renonciation à la survie ?

Un acte de renonciation avec droit de survie est un acte juridique qui permet à deux personnes dêtre copropriétaires de biens immobiliers anciens de telle manière que lhomologation nest pas nécessaire

dette

- Qu'est-ce qu'un bail d'exploitation?

- Les 7 types de pensions livrées

- Est-il temps de consulter un conseiller conjugal au sujet de vos problèmes d'argent ?

- Un prêt sur valeur domiciliaire est-il meilleur qu'un prêt personnel ?

- Limites de la croissance :des politiques pour éloigner l'économie de la catastrophe

- La fin de l'impôt sur les sociétés pourrait-elle aider les finances britanniques grevées par le Brexit ?

-

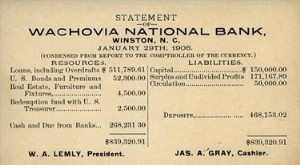

Comment faire un rapprochement bancaire

Comment faire un rapprochement bancaire Relevé bancaire de 1906 Wachovia Rapprocher un relevé bancaire nest pas difficile. Il y a quelques éléments qui seront nécessaires. Une fois les reçus arrondis, les comparer au relevé de la banque, f...

-

L'équilibrage d'un chéquier est-il toujours pertinent ?

L'équilibrage d'un chéquier est-il toujours pertinent ? À quand remonte la dernière fois que vous avez fait un chèque? À lère numérique de la banque, faire des chèques, et équilibrer un chéquier peut sembler appartenir au passé. Dans cette étude de la Rése...

-

La meilleure façon d'acheter des pièces d'or

La meilleure façon d'acheter des pièces d'or Pièces dor. Les pièces et les lingots dor sont toujours les favoris des investisseurs à la recherche de profits ou dune couverture en période dinflation ou dincertitude économique. Lachat de pièces d...

-

Voici le salaire minimum actuel dans chacun des 50 États américains

Voici le salaire minimum actuel dans chacun des 50 États américains Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...