Faillite personnelle

La faillite personnelle est conçue comme une solution financière de dernier recours qui place en fait une barrière juridique entre un débiteur et ses créanciers. La Constitution des États-Unis garantit à ses citoyens le droit à l'allégement de la dette par le biais de la faillite, qui peut offrir un nouveau départ et, avec des pratiques budgétaires et financières prudentes, une seconde chance de réussite. Loin d'une solution gratuite, la faillite peut soumettre le débiteur à l'obligation de se séparer d'au moins certains actifs avant que le processus ne soit terminé. Cependant, il ne forcera pas la vente de tout ce qui est possédé. Précédemment, l'une des premières choses qui vient généralement à l'esprit lorsqu'on parle de faillite est la libération de toutes les dettes. Cependant, le passage de la Loi de 2005 sur la prévention des abus de la faillite et la protection des consommateurs a introduit une sérieuse réforme de la faillite en mettant beaucoup plus l'accent sur la structuration du remboursement plutôt que sur l'annulation de la dette. De nombreuses personnes en difficulté financière ne seront plus admissibles à la faillite du chapitre 7, étant forcé de déposer pour le chapitre 13 à la place, qui nécessite la mise en place d'un plan de remboursement de la dette sur trois à cinq ans.

Une autre considération importante qui doit être prise en compte est que la faillite peut laisser une tache sur le dossier du débiteur qui peut être un obstacle pendant de nombreuses années. Bien que la faillite elle-même ne puisse légalement rester dans un dossier de crédit que pendant dix ans, de nombreuses demandes d'emploi et de crédit incluent la question familière « Avez-vous déjà déposé son bilan ? Et puisque répondre faussement est une infraction fédérale, il est possible que les effets persistants d'un dépôt de bilan durent beaucoup plus longtemps que la loi de dix ans. Les créanciers et employeurs potentiels ont parfaitement le droit de permettre aux informations contenues dans ces demandes d'influencer leurs décisions.

Les individus ou les familles déposent généralement le bilan en raison de dépenses médicales importantes, perte d'emploi, divorce, ou une mauvaise utilisation ou un abus de crédit. Bien que désagréable, la faillite est considérée par beaucoup comme une mesure acceptable à prendre pour les personnes qui sont incapables de remplir leurs engagements financiers. Comme mentionné précédemment, il existe deux types de faillite personnelle, Chapitre 7 et Chapitre 13 .

Sous Chapitre 7 la faillite, une requête doit être déposée auprès du tribunal des faillites énumérant tous les actifs et les dettes du débiteur. Les biens qui ne sont pas spécifiquement protégés par les lois de l'État de résidence peuvent faire l'objet d'une ordonnance de vente. Les lois autorisent généralement la maison, Vêtements, outils de son métier, et un moyen de transport à retenir; cependant, il y a une limite à la valeur que chacun d'eux peut avoir. Une fois la faillite terminée, il n'y a plus d'obligations envers les créanciers, à l'exception de certaines dettes qui ne peuvent être réglées par le tribunal de la faillite ; telles que les obligations fiscales, pension, pension alimentaire pour enfants, et les prêts étudiants. Un chapitre 7 peut être déposé tous les huit ans à partir d'un précédent chapitre 7, ou six ans à compter d'un précédent dépôt au titre du chapitre 13.

Sous Chapitre 13 faillite, un syndic nommé par le tribunal utilise les revenus futurs du débiteur pour rembourser ses créanciers. Le remboursement doit intervenir dans un délai de trois à cinq ans. En vertu de ce dépôt, le débiteur est tenu d'avoir une représentation légale. Les biens peuvent être conservés par le débiteur ; par conséquent, les créanciers ne se contentent généralement que d'un remboursement partiel des dettes dues.

Bien que désagréable et généralement assez stressant, la faillite peut être utilisée par des personnes bien intentionnées pour prendre un nouveau départ. Ce système a, bien sûr, été abusé par certains qui empruntent de grosses sommes sans aucune intention de rembourser; la récente réforme de la législation sur la faillite est certainement due en grande partie à ces circonstances. La faillite peut être utile, mais seulement en dernier recours; les effets peuvent et dureront longtemps après la fin de la procédure. La poursuite de cette voie ne devrait être envisagée qu'après que toutes les autres options se sont avérées infructueuses, tels que le conseil en dette ou d'autres stratégies de réduction, ou contact direct et négociation avec les créanciers concernés.

Donnez-vous les moyens de vivre sans dettes. Réduisez votre dette de carte de crédit jusqu'à 50 %.

-

Fidelity 401 (k) Règles de retrait en cas de difficultés

Faire un retrait anticipé de votre Fidelity 401(k) vous obligera à devoir plus sur votre déclaration de revenus. Retirer de largent dun Fidelity 401(k), avant datteindre lâge de la retraite, nest pas

-

Qu'est-ce que la rationalisation ?

La rationalisation fait référence à lamélioration de lefficacité dun certain processus au sein dune organisation. Cela peut être fait par automatisationExcel vs automatisation dans la modélisation fin

-

4 façons dont les investisseurs utilisent les niveaux de support et de résistance pour effectuer de meilleures transactions

Le trading devrait être un simple processus dachat bas et de vente haut, mais pour de nombreux investisseurs, le processus sapparente davantage à de la science-fiction. Lune des stratégies les plus él

-

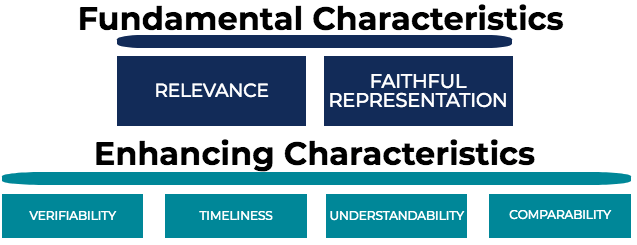

Quelles sont les caractéristiques qualitatives de l'information comptable ?

La demande dinformations comptables par les investisseurs, prêteursLes meilleures banques aux États-UnisSelon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques comm

dette

- Voici ce qui se passe lorsque votre carte de crédit est débitée

- Conseil en crédit pour la faillite du chapitre 7

- Upstart Review [2021]:Obtenez un accès rapide jusqu'à 50 $,

- Faites le tour de votre entreprise de réduction de la dette

- Éviter la faillite :3 façons d'éviter de déclarer faillite

- MyFedLoan :tout ce que vous devez savoir

-

Qu'est-ce que le taux de délinquance ?

Qu'est-ce que le taux de délinquance ? Le taux de défaillance fait référence au pourcentage de prêts en souffrance. Il indique la qualité du portefeuille de prêts dune société de crédit ou dune banque. Comprendre le taux de délinq...

-

Une perte nette réduit-elle les bénéfices non répartis ?

Une perte nette réduit-elle les bénéfices non répartis ? Le bilan et le compte de résultat sont étroitement liés. Comprendre comment le bilan et le compte de résultat interagissent vous donnera une meilleure compréhension de la comptabilité, ainsi que de n...

-

Le revenu moyen d'une famille américaine

Le revenu moyen d'une famille américaine Vous entendez beaucoup parler de la famille américaine moyenne. Combien de membres compte-t-elle, où vivent-ils, Quest ce quils mangent? Tous ces sujets sont populaires. Mais le principal chiffre évoq...

-

Luttez contre le stress lié au COVID avec des applications gratuites de santé mentale

Luttez contre le stress lié au COVID avec des applications gratuites de santé mentale Quelle que soit votre situation pendant la pandémie de coronavirus, vous êtes probablement stressé au fur et à mesure que vous sortez. Vous pourriez même vous en vouloir dêtre si déchiré - après tout,...