Comprendre les prêts obligataires

Emprunts obligataires , ou comme ils sont officiellement connus, prêts hypothécaires à revenu fixe, sont des prêts partiellement financés par des obligations à revenu hypothécaire. Ils sont délivrés par les gouvernements étatiques et locaux afin d'aider les acheteurs de maison à revenus faibles et modérés à acheter leur première maison. Les emprunts obligataires sont financés par des obligations à revenu hypothécaire, ce qui permet aux prêteurs participants d'offrir des taux d'intérêt inférieurs à ceux des prêteurs privés. Dans le climat immobilier actuel, c'est l'une des rares façons dont les personnes à faible revenu peuvent acheter une maison.

Notions de base sur les prêts obligataires et les obligations à revenu hypothécaire

Lorsqu'une personne veut acheter une maison, elle doit demander un prêt hypothécaire pour couvrir les frais. Les prêteurs hypothécaires, cependant, ne veulent pas offrir leurs prêts à n'importe qui. Ils veulent faire tout leur possible pour s'assurer qu'ils récupéreront leur argent. Cela signifie qu'ils ont tendance à exclure les personnes qui ont un revenu inférieur à la moyenne, historique de crédit moins qu'idéal ou une combinaison des deux. Lors de la dernière bulle immobilière, ces normes ont été considérablement assouplies, mais une fois la bulle éclatée, les retombées ont forcé les prêteurs hypothécaires à resserrer à nouveau leurs restrictions.

Depuis la Grande Dépression, local, les gouvernements des États et le gouvernement fédéral se sont efforcés d'accroître l'accession à la propriété chez les résidents des tranches de revenu inférieures. Cependant, leurs efforts ont été entravés par le fait que les prêteurs privés étaient tout sauf disposés à prêter aux personnes qu'ils essayaient d'aider. La question a pris une nouvelle urgence lorsque les retombées de la crise du logement ont laissé une surabondance de logements vacants et saisis à travers les États-Unis.

Les prêts hypothécaires à revenu garanti ont été conçus pour résoudre ce problème. Ils sont émis par les prêteurs au nom des gouvernements étatiques et locaux, qui fournissent un soutien financier partiel. Ce soutien financier est financé par des obligations à revenu hypothécaire. De cette façon, les gouvernements étatiques et locaux peuvent accorder des prêts hypothécaires à des conditions plus généreuses que celles offertes par les prêteurs privés.

Comprendre les obligations-recettes hypothécaires

Les obligations à revenu hypothécaire fonctionnent de la même manière que toutes les autres obligations émises par le gouvernement. L'État ou le gouvernement local émet les obligations, les mettre en vente à tout investisseur intéressé. Lorsque l'investisseur achète une obligation, il ou elle obtient une garantie que l'argent sera remboursé après une certaine période. Jusqu'à ce que cela se produise, l'investisseur reçoit des paiements égaux à l'intérêt que l'obligation acquiert. Les paiements d'intérêts ne sont soumis à aucun impôt fédéral et local.

Le financement tiré de la vente des obligations émises par le gouvernement va à certains programmes gouvernementaux. En cas d'obligations hypothécaires, les financements sont regroupés pour financer autant d'emprunts obligataires que le gouvernement émetteur le souhaite. Les obligations ne couvrent pas le coût de la totalité du prêt, mais ils couvrent suffisamment pour le rendre rentable pour les prêteurs participants.

Comprendre les prêts obligataires

Les règles et conditions des emprunts obligataires varient selon les gouvernements, mais les exigences de base ont tendance à être en grande partie les mêmes. Il s'agit généralement de prêts hypothécaires à taux fixe sur 30 ans. Cela signifie qu'un emprunteur a 30 ans pour rembourser le prêt et que les taux d'intérêt resteront les mêmes tout au long. Grâce aux obligations à revenu hypothécaire, les taux d'intérêt sont inférieurs à ce qu'ils seraient pour des hypothèques conventionnelles de valeur similaire.

Pour qu'une personne soit admissible à un prêt obligataire, son revenu ne doit pas dépasser une certaine limite de revenu. Cette limite ne dépasse généralement pas 115 % du revenu familial médian de son comté. Les antécédents de crédit de l'emprunteur doivent respecter les normes fixées par la Federal Housing Administration. L'emprunteur doit être propriétaire d'une première maison, bien que certains gouvernements se réservent le droit de renoncer à cette exigence dans certaines circonstances. La maison que l'emprunteur achète doit lui servir de résidence principale. Dans la plupart des cas, l'emprunteur doit vivre dans certaines zones au sein d'un état ou d'une localité. Ces zones ont tendance à avoir un revenu médian inférieur à la moyenne et/ou un taux de saisies immobilières supérieur à la moyenne.

Les prêts obligataires peuvent être achetés auprès de prêteurs hypothécaires qui ont accepté de participer à leurs programmes locaux de prêts obligataires hypothécaires. Les prêteurs sont répertoriés sur le site officiel de chaque programme.

-

Qu'est-ce que la théorie de l'ordre hiérarchique ?

La théorie de lordre hiérarchique, également connu sous le nom de modèle dordre hiérarchique, se rapporte à la structure du capital dune entrepriseStructure du capitalLa structure du capital fait réfé

-

Comment prendre rendez-vous dans un bureau local de sécurité sociale

LAdministration de la sécurité sociale (SSA) est chargée du contrôle et de la répartition des retraites, prestations de survivant et dinvalidité. LAcadémie nationale des assurances sociales rapporte q

-

Comment vérifier si quelqu'un d'autre utilise votre numéro de sécurité sociale

Lusurpation didentité est un problème grave, et si vous pensez en être victime, vous devez régler le problème immédiatement. Si quelquun a accès à votre numéro de sécurité sociale, il peut lutiliser p

-

Rachats d'actions :Pourquoi les entreprises rachètent-elles leurs propres actions et est-ce bon pour les investisseurs ?

Les rachats dactions sont étonnamment controversés parmi les investisseurs. Certains investisseurs les voient comme un gaspillage dargent, tandis que dautres les considèrent comme un excellent moyen d

dette

- Guide d'acompte de prêt FHA : Exigences et assistance pour 2021

- 4 stratégies utiles de réduction de la dette

- Difficultés liées aux dettes garanties

- Comment sortir de la dette de carte de crédit - Votre guide

- La fin de l'impôt sur les sociétés pourrait-elle aider les finances britanniques grevées par le Brexit ?

- Ce que vous devez savoir sur le délai de prescription des dettes

-

Qu'est-ce qu'un « mauvais » pointage de crédit ?

Qu'est-ce qu'un « mauvais » pointage de crédit ? Avez-vous récemment vérifié votre pointage de crédit et trouvé le nombre inférieur à vos attentes ? Si cest le cas, vous vous efforcez peut-être de savoir exactement ce que le secteur financier consid...

-

Le drone de sécurité intérieur Rings devrait vous faire paniquer

Le drone de sécurité intérieur Rings devrait vous faire paniquer Reprenons une conversation que vous avez peut-être eue dans un cours danglais à luniversité (ou dans un dortoir à 2 heures du matin) :dans 1984, George Orwell suppose quun gouvernement autoritaire s...

-

Qu'est-ce que l'ajustement de l'évaluation du crédit (CVA) ?

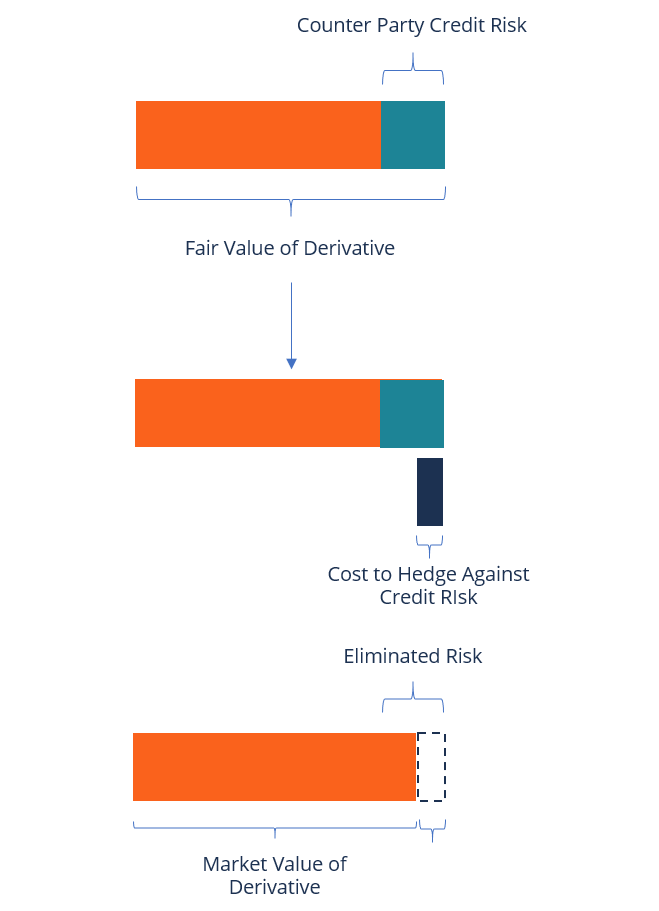

Qu'est-ce que l'ajustement de l'évaluation du crédit (CVA) ? Lajustement de lévaluation du crédit (CVA) est le prix quun investisseur paierait pour couvrir le risque de crédit de contrepartie dun instrument dérivé. Dérivés Les dérivés sont des contrats financie...

-

4 étapes pour éviter la fraude financière en 2022

4 étapes pour éviter la fraude financière en 2022 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...