Qu'est-ce que la théorie de l'ordre hiérarchique ?

La théorie de l'ordre hiérarchique, également connu sous le nom de modèle d'ordre hiérarchique, se rapporte à la structure du capital d'une entrepriseStructure du capitalLa structure du capital fait référence au montant de la dette et/ou des capitaux propres employés par une entreprise pour financer ses opérations et ses actifs. La structure du capital d'une entreprise. Rendue populaire par Stewart Myers et Nicolas Majluf en 1984, la théorie stipule que les gestionnaires suivent une hiérarchie lorsqu'ils examinent les sources de financement.

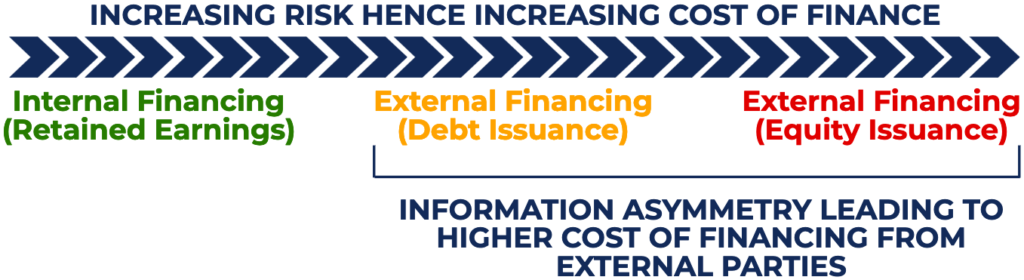

La théorie de l'ordre hiérarchique stipule que les gestionnaires affichent la préférence suivante des sources pour financer les opportunités d'investissement :d'abord, par le biais des bénéfices non répartis de l'entreprise, suivi de la dette, et choisir le financement par actions en dernier recours.

Illustration de la théorie de l'ordre hiérarchique

Le diagramme suivant illustre la théorie de l'ordre hiérarchique :

Comprendre la théorie de l'ordre hiérarchique

La théorie de l'ordre hiérarchique découle du concept d'information asymétriqueInformations asymétriquesLes informations asymétriques sont, comme le terme l'indique, inégal, disproportionné, ou des informations biaisées. Il est généralement utilisé en référence à un type d'accord commercial ou d'arrangement financier où une partie possède plus, ou plus détaillé, information que l'autre. Information asymétrique, également connu sous le nom d'échec de l'information, se produit lorsqu'une partie possède plus d'informations (meilleures) qu'une autre partie, ce qui entraîne un déséquilibre du pouvoir de transaction.

Les chefs d'entreprise possèdent généralement plus d'informations sur les performances de l'entreprise, perspectives, des risques, et les perspectives d'avenir que les utilisateurs externes tels que les créanciers (titulaires de la dette) et les investisseurs (actionnairesactionnaireUn actionnaire peut être une personne, entreprise, ou une organisation qui détient des actions dans une entreprise donnée. Un actionnaire doit posséder au moins une action dans les actions d'une société ou d'un fonds commun de placement pour en faire un propriétaire partiel.). Par conséquent, pour compenser l'asymétrie d'information, les utilisateurs externes exigent un rendement plus élevé pour contrer le risque qu'ils prennent. En substance, en raison de l'asymétrie de l'information, les sources externes de financement exigent un taux de rendement plus élevé pour compenser un risque plus élevé.

Dans le contexte de la théorie de l'ordre hiérarchique, Bénéfices non répartisBénéfices non répartis La formule des bénéfices non répartis représente tous les bénéfices nets cumulés, déduction faite de tous les dividendes versés aux actionnaires. Les bénéfices non répartis sont un financement partiel (financement interne) qui provient directement de l'entreprise et minimise l'asymétrie d'information. Contrairement au financement extérieur, comme le financement par emprunt ou par capitaux propres où l'entreprise doit engager des frais pour obtenir un financement externe, le financement interne est la source de financement la moins chère et la plus pratique.

Lorsqu'une entreprise finance une opportunité d'investissement par un financement externe (dette ou fonds propres), un rendement plus élevé est exigé car les créanciers et les investisseurs possèdent moins d'informations sur l'entreprise, contrairement aux gestionnaires. En termes de financement extérieur, les gestionnaires préfèrent utiliser la dette plutôt que les capitaux propres – le coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation. est inférieur au coût des capitaux propres.

L'émission de titres de créance signale souvent une action sous-évaluée et la confiance que le conseil d'administration estime que l'investissement est rentable. D'autre part, l'émission d'actions envoie un signal négatif que le titre est surévalué et que le management cherche à se financer en diluant les actions de l'entreprise.

En pensant à la théorie de l'ordre hiérarchique, il est utile de considérer l'ancienneté des créances sur les actifs. Les créanciers exigent un rendement inférieur par rapport aux actionnaires, car ils ont droit à un droit plus élevé sur les actifs (en cas de faillite). Par conséquent, lors de l'examen des sources de financement, le moins cher est via les bénéfices non distribués, deuxième par la dette, et troisièmement par l'équité.

Exemple de la théorie de l'ordre hiérarchique

Supposons que la société ABC cherche à lever 10 millions de dollars pour un projet d'investissement. Le cours de l'action de la société se négocie actuellement à 53,77 $. Trois options sont disponibles pour la société ABC :

- Financer le projet directement par le biais des bénéfices non distribués ;

- Financement par emprunt à un an avec un taux d'intérêt de 9%, bien que la direction estime que 7 % est le taux juste

- Émission d'actions qui sous-évalueront le cours actuel de l'action de 7 %.

Quel serait le coût pour les actionnaires de chacune des trois options?

Option 1 :Si la direction finance le projet directement par le biais des bénéfices non distribués, le coût est 10 millions de dollars .

Option 2 :Si la direction finance le projet par l'émission de dette, la dette d'un an coûterait 10,8 millions de dollars (10 x 1,08 =10,8 $). La réactualiser d'un an avec le juste taux de la direction entraînerait un coût de 10,09 millions de dollars (10,8 $/1,07 =10,09 millions de dollars).

Option 3 :Si la direction finance le projet par l'émission d'actions, lever 10 millions de dollars, l'entreprise devrait en vendre 200, 000 actions (53,77 $ x 0,93 =50 $, 10 $, 000, 000 / 50 $ = 200, 000 actions). La vraie valeur des actions serait de 10,75 millions de dollars (53,77 x 200, 000 actions =10,75 millions de dollars). Par conséquent, le coût serait 10,75 millions de dollars .

Comme illustré, la direction doit d'abord financer le projet par le biais des bénéfices non distribués, deuxième par la dette, et enfin par l'équité.

Points clés à retenir de la théorie de l'ordre hiérarchique

La théorie de l'ordre hiérarchique concerne la structure du capital d'une entreprise en ce qu'elle aide à expliquer pourquoi les entreprises préfèrent d'abord financer des projets d'investissement avec un financement interne, deuxième dette, et l'équité en dernier. La théorie de l'ordre hiérarchique découle de l'asymétrie de l'information et explique que le financement par actions est le plus coûteux et doit être utilisé en dernier recours pour obtenir un financement.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Coût du capitalCoût du capitalLe coût du capital est le taux de rendement minimum qu'une entreprise doit gagner avant de générer de la valeur. Avant qu'une entreprise puisse générer des bénéfices, il doit au moins générer des revenus suffisants pour couvrir le coût de financement de son fonctionnement.

- Financement par emprunt vs financement par capitaux propresDette vs financement par capitaux propresFinancement par emprunt vs financement par capitaux propres - qu'est-ce qui convient le mieux à votre entreprise et pourquoi ? La réponse simple est que cela dépend. Le choix entre fonds propres et dette repose sur un grand nombre de facteurs tels que le climat économique actuel, la structure du capital existant de l'entreprise, et l'étape du cycle de vie de l'entreprise, pour n'en nommer que quelques-uns.

- Project FinanceProject Finance - A PrimerProject finance primer. Le financement de projet est l'analyse financière du cycle de vie complet d'un projet. Typiquement, une analyse coûts-avantages est utilisée pour

- Financement basé sur les revenusFinancement basé sur les revenusFinancement basé sur les revenus, également connu sous le nom de financement fondé sur des redevances, est un type de méthode de mobilisation de capitaux dans laquelle les investisseurs acceptent de fournir des capitaux à une entreprise en échange d'un certain pourcentage des revenus bruts totaux en cours de l'entreprise.

-

4 combats d'argent que les couples mariés ont (et comment les éviter)

Quand un couple se marie pour la première fois, tandis que la lueur des jeunes mariés est encore assez brillante pour que des étrangers puissent la voir, il peut sembler que rien ne puisse jamais fair

-

Comment localiser les agents d'assurance USAA

La United States Army Automobile Association (USAA) compte 16 bureaux dans tout le pays et trois bureaux internationaux à Londres, Francfort et Luxembourg. Si vous recherchez un agent USAA dans votre

-

Le dictionnaire Collins déclare le mot NFT de l'année. Mais, que sont-ils exactement?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Prévision des actions Tesla pour 2025

Les perspectives à cinq ans pour Tesla Inc. (NASDAQ :TSLA) sont haussières, et la raison pourrait vous surprendre. Oui, les voitures Tesla sont super, limage de marque est géniale, et la société

la finance

- Qu'est-ce que le Times Interest Earned Ratio (Cash Basis) ?

- Qu'est-ce que l'équation de Fisher ?

- Qu'est-ce qu'un test de résistance bancaire ?

- Qu'est-ce que les arriérés ?

- 15 indicateurs financiers et KPI clés pour les petites entreprises

- Examen des prêts de Credit Direct :une place de marché de prêts personnels et un prêteur direct en un

-

Comment passer la Saint-Valentin sans avoir l'air bon marché

Comment passer la Saint-Valentin sans avoir l'air bon marché Quand tu étais jeune, afficher ses affections le jour de la Saint-Valentin signifiait des cartes en papier perforé achetées en vrac et des poignées de cœurs de conversation sucrés. Avance rapide jusqu...

-

Qu'est-ce que le cycle d'investissement en capital à long terme?

Qu'est-ce que le cycle d'investissement en capital à long terme? Le cycle dinvestissement en capital à long terme se produit lorsque les grandes immobilisations dune entreprise traversent toute la durée de leur vie. Les investissements en capital sont généralement ...

-

Qu'est-ce qu'une vente à tempérament ?

Qu'est-ce qu'une vente à tempérament ? Une vente à tempérament est un accord de financement dans lequel le vendeur permet à lacheteur deffectuer des paiements sur une période de temps prolongée. Dans une vente à tempérament, lacheteur reço...

-

Six choix de style de vie que vous devrez faire pour prendre votre retraite tôt

Six choix de style de vie que vous devrez faire pour prendre votre retraite tôt On a parfois limpression que tout le monde veut prendre sa retraite plus tôt. En réalité, si vous passez suffisamment de temps sur les blogs de finances personnelles, vous pourriez même en venir à pen...