Explication :pourquoi l'économie japonaise est bloquée dans un schéma d'attente

La Banque du Japon sort une autre nouvelle politique monétaire de son sac d'astuces pour lutter contre la déflation, cette fois, il s'agit du « contrôle de la courbe de rendement ». C'est la dernière d'une histoire de politique monétaire inhabituelle, comme les taux d'intérêt négatifs, que la banque maintient ont été efficaces dans l'amélioration de l'économie japonaise.

Dans le cadre de la nouvelle politique, la banque centrale maintiendra à zéro le rendement des obligations d'État à 10 ans. Généralement, les banques centrales ne contrôlent que les taux d'intérêt à court terme, mais la banque veut pentifier la courbe des taux, augmenter la différence entre les rendements des obligations à court terme (négatif au Japon) et des obligations à long terme.

Ceci est conçu pour libérer plus d'argent dans les banques commerciales au Japon pour l'investissement. En plus de cela, la Banque du Japon continuera d'acheter environ 80 000 milliards de yens d'obligations du gouvernement japonais chaque année.

La question est de savoir quelle sera l'efficacité du nouveau régime, notamment parce que le taux cible annoncé de l'obligation à 10 ans se situe autour de son taux de marché actuel, il est donc peu probable que la situation actuelle change.

Cependant, la politique monétaire n'a pas été en mesure de contrôler la déflation et la dette nationale du Japon reste élevée. La banque est limitée dans les politiques qu'elle peut mettre en œuvre. Sans un coup de pouce aux autres activités économiques, comme une augmentation de l'emploi, les effets des politiques ne dureront pas longtemps.

Ce qu'il faut, c'est une certaine synergie entre les mesures de politique monétaire de la banque et les politiques budgétaires du gouvernement. Cela signifie que le gouvernement du Japon devra intensifier ses politiques de relance cohérentes pour remonter le moral de l'économie dès que possible.

Ce que le Japon a essayé jusqu'à présent

L'économie japonaise est bloquée depuis très longtemps. De 1995 à 2005, Le PIB du Japon est passé de près de 5 300 milliards de dollars à 4 500 milliards de dollars, dans le même temps, le pays a également connu une déflation.

Lorsque Shinzo Abe a été élu Premier ministre du Japon, il a défini une série de politiques économiques, surnommé « Abenomics », essayer de promouvoir l'investissement privé, relancer l'économie nationale.

Un autre objectif des Abenomics est de corriger la dépréciation excessive du yen, Cependant, cela n'a pas encore été couronné de succès. Après qu'Abe ait nommé Haruhiko Kuroda comme nouveau gouverneur de la Banque du Japon en 2013, le yen s'est fortement déprécié. En 2011, le taux de change entre le dollar américain et le yen japonais était de près de 76 yens pour 1 dollar américain, après la nomination de Kuroda, il est passé au-dessus de 100 yens à 1 dollar américain.

La Banque du Japon a mis en œuvre des politiques monétaires expansionnistes audacieuses depuis la nomination de Kuroda, pensant que l'économie japonaise est en train de se redresser lentement. Le premier outil que la banque a essayé de stimuler l'activité économique a été une vaste opération d'achat d'obligations.

Lorsqu'une banque centrale achète des obligations, il injecte de l'argent dans le secteur financier d'un pays. On s'attend à ce que l'argent injecté afflue dans le reste de l'économie et stimule la production et la consommation. Cela commencera à son tour à augmenter les niveaux de prix, aider le gouvernement à atteindre un objectif d'inflation.

Cela a fonctionné pendant un certain temps au Japon. Cependant, récemment, la déflation montre que l'effet de cette politique monétaire s'est estompé.

Selon les données du FMI, le taux d'inflation annuel en 2013 était de 0,36 %. En 2014, il a montré une certaine promesse en augmentant à 2,75%. Mais il est revenu à 0,79% en 2015.

Le Bureau des statistiques du Japon montre que l'indice des prix à la consommation pour le Japon, l'une des mesures de l'inflation, était de 99,6 en juillet. Il a baissé de 0,2% par rapport au mois précédent et de 0,4% sur l'année. Tous les signes de déflation.

Il peut y avoir plusieurs raisons à ce genre de déflation, mais l'un des problèmes les plus graves au Japon est l'énorme dette nationale. La dette publique brute du Japon représente 226% du PIB et la situation budgétaire du Japon entre dans un territoire que nous n'avons jamais vu.

En avril 2014, la taxe à la consommation a été relevée de 5 % à 8 % dans le but d'augmenter les recettes publiques et de lutter contre la dette. Mais selon le FMI, l'augmentation de la dette publique a diminué, mais la dette publique elle-même ne diminue pas.

L'énorme dette nationale est une menace pour des systèmes économiques sains et le maintien du système de sécurité sociale, ou des services publics. Le Japon doit réduire la dette nationale dès que possible.

Depuis janvier 2016, la Banque du Japon applique un taux d'intérêt négatif sur une partie des réserves que les banques commerciales conservent auprès de la banque. Cela signifie que la banque centrale facture des frais aux banques commerciales, au lieu que ces banques reçoivent des intérêts en échange d'un dépôt d'argent.

L'objectif est d'encourager les banques à affecter de l'argent à des usages plus productifs pour l'économie, comme investir dans des entreprises. Les données de la Banque mondiale montrent que ce type de crédit au secteur privé augmente au Japon depuis 2011, mais qu'il n'y a pas eu de réponse notable de l'économie.

Si une banque centrale cède aux pressions du gouvernement et met en œuvre une politique monétaire expansionniste trop agressive, cela peut entraîner un dysfonctionnement de l'ensemble de l'économie. La loi japonaise souligne l'importance de l'indépendance et de la neutralité de la banque centrale vis-à-vis du gouvernement dans les décisions de politique monétaire. Mais la loi stipule également que la politique monétaire de base de la Banque du Japon doit être cohérente avec la politique économique du gouvernement.

Que ce cadre continue ou non de fonctionner dépend de la capacité des politiques budgétaire et monétaire à fonctionner en synergie dans l'économie japonaise.

-

Qu'est-ce que le NASDAQ Composite ?

Le NASDAQ Composite est un indice de plus de 3, 000 actions ordinaires cotées sur le marché boursier NASDAQ. Lindice est lun des indices les plus suivis aux États-Unis, aux côtés du Dow Jones Industri

-

Comment trader les actions au jour le jour

Deux courtiers regardent un écran dordinateur sur le parquet de la Bourse de New York. La bourse est une activité dans laquelle vous achetez et vendez les mêmes actions le même jour, afin que vous na

-

Introduction à l'écriture écrite

Un put est une stratégie que les traders ou les investisseurs peuvent utiliser pour générer des revenus ou acheter des actions à un prix réduit. Lors de lécriture dun put, lauteur sengage à acheter la

-

Qu'est-ce que l'insolvabilité ?

Linsolvabilité fait référence à la situation dans laquelle une entreprise ou un individu est incapable de respecter ses obligations financières envers ses créanciers sous forme de dettes Passif à cour

dette

- 7 fois vous serez certainement facturé des intérêts de carte de crédit

- 3 conseils utiles lors de la demande de prêt de consolidation de dettes militaires

- 3 fois où vous devriez obtenir un prêt rénovation

- Pourquoi vous devriez être prudent avec les prêts personnels à approbation instantanée

- Comment rembourser une dette de vacances :un guide étape par étape

- Trois raisons pour lesquelles vos paiements de faillite ont augmenté

-

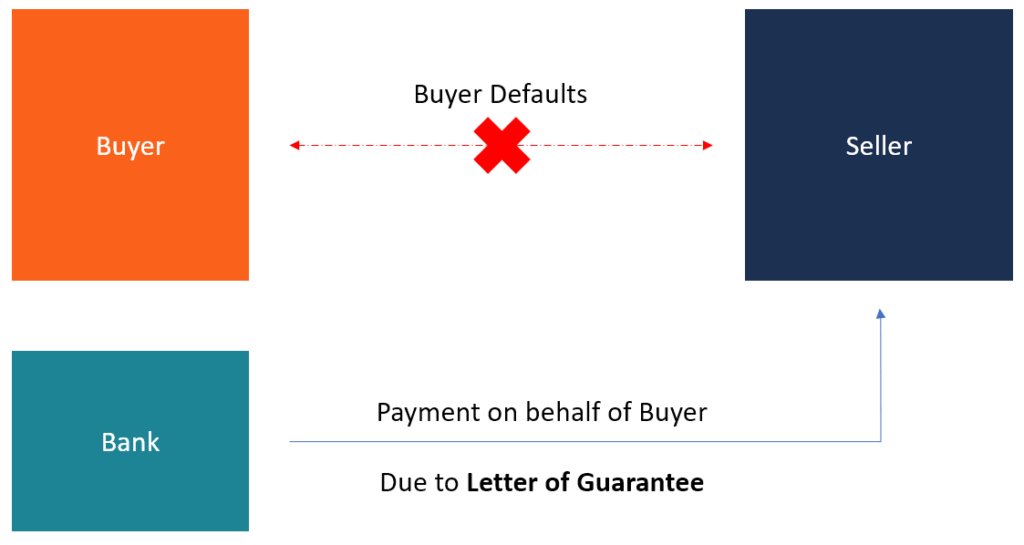

Qu'est-ce qu'une lettre de garantie ?

Qu'est-ce qu'une lettre de garantie ? Une lettre de garantie fait référence à un engagement écrit accordé par une banqueTop Banks aux États-Unis.Selon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques c...

-

Qu'est-ce que le modèle Delta de Hax ?

Qu'est-ce que le modèle Delta de Hax ? Le modèle Delta de Hax est un cadre stratégique avec une approche pro-consommateur pour la mise en œuvre de stratégies de gestion et dentreprise efficaces dans une organisation. Le modèle Delta a été ...

-

Qu'est-ce que la livre turque (TRY) ?

Qu'est-ce que la livre turque (TRY) ? La livre turque est la monnaie officielle de Chypre du Nord et de la Turquie. La nouvelle livre turque est la deuxième émission introduite début 2005. Elle équivaut à 1 million de la livre turque préc...

-

L'appréciation moyenne de la valeur de la maison par an

L'appréciation moyenne de la valeur de la maison par an Lachat dune maison est lun des achats les plus importants que la plupart des gens feront. Parce que les maisons sont relativement chères, il est important de comprendre comment ils peuvent augmenter o...