Une nouvelle loi mettra fin aux abus contre les propriétaires sud-africains en défaut de paiement

Il y a peu de choses aussi dévastatrices que de perdre votre maison parce que vous ne pouvez pas payer votre dette. Mais si cela ne peut être évité, vous préféreriez certainement que votre propriété soit vendue au meilleur prix possible. Ensuite, vous pouvez, espérons-le, régler vos dettes et peut-être avoir assez d'argent pour recommencer.

Cet idéal devrait désormais devenir une possibilité plus forte pour les Sud-Africains qui peinent à rembourser leurs prêts immobiliers. Une nouvelle loi, qui devrait entrer en vigueur prochainement, permettra pour la première fois aux tribunaux de fixer un « prix de réserve » (prix minimum) auquel la propriété résidentielle d'un propriétaire défaillant devrait être vendue aux enchères.

Jusqu'à présent, de nombreux Sud-Africains ont perdu leurs propriétés au profit de spéculateurs qui les arrachent à des prix bien inférieurs à la valeur marchande. Mais vendre la maison de quelqu'un à un prix déraisonnablement bas est une violation de ses droits constitutionnels au logement et à la propriété, sans parler de l'impact négatif sur sa dignité et son bien-être social.

Dans un article qui a examiné un cas où une maison évaluée à R81 000 a été vendue aux enchères pour seulement R10, J'ai soutenu qu'une vente comme celle-ci serait inconstitutionnelle. J'ai également soutenu que notre loi concernant les enchères avait besoin d'être radicalement modifiée en raison de lacunes comme celle-ci.

La prochaine modification des règles de la cour promet de combler les lacunes.

Il s'agit d'un développement important qui met l'Afrique du Sud en conformité avec les meilleures pratiques internationales. Par exemple, La loi allemande prescrit déjà certains minimums fixes auxquels la propriété doit être vendue aux enchères.

L'introduction de règles similaires en Afrique du Sud signifie que les propriétaires de maisons du pays et en particulier les détenteurs d'obligations seront mieux protégés lorsqu'ils sont confrontés à des difficultés financières. On estime que l'Afrique du Sud compte environ 6,1 millions de foyers formels. Environ 30% d'entre eux sont cautionnés. Des chiffres fiables sont difficiles à trouver, mais certaines estimations suggèrent que des milliers de maisons sont saisies et mises aux enchères en Afrique du Sud chaque année.

Les modifications à venir comprennent un certain nombre de choses qui se rapportent à la mise aux enchères des maisons par les créanciers. Le changement le plus important sera qu'un tribunal pourra fixer un prix minimum auquel l'enchère doit commencer, en tenant compte d'un certain nombre de facteurs :tels que la valeur marchande de la propriété, le montant dû en impôts et taxes, et le montant dû à la banque.

Une question constitutionnelle

L'article 26 de la constitution sud-africaine protège les personnes contre l'expulsion de leur domicile sans ordonnance du tribunal et sans motif valable fondé sur tous les faits de l'affaire. Ce droit protège également les citoyens contre la perte injustifiée d'un logement en cas de défaut de paiement d'un prêt hypothécaire.

Cela signifie essentiellement que la banque ne devrait pas être en mesure de reprendre automatiquement possession du domicile d'un client défaillant. Au lieu de cela, le tribunal doit équilibrer les intérêts de la banque et du débiteur, puis déterminer si la vente de la maison est la meilleure solution.

Par exemple, si l'encours de crédit immobilier est très faible ou si la personne financée est en retard avec seulement quelques échéances, la perte de la maison ne devrait pas être autorisée facilement. Des alternatives doivent être envisagées pour régler la dette.

La National Credit Act de 2005 est utile car elle protège les débiteurs en difficulté de plusieurs manières. Un débiteur hypothécaire défaillant peut par exemple demander une révision de sa dette et éventuellement recevoir un nouveau, plan de paiement plus abordable. Mais cette loi ne prévoit pas de protection lors de la vente effective de la maison du débiteur. Les nouvelles règles de la Cour viennent donc comme un ajout bienvenu pour combler les lacunes.

Le besoin de changement

Malgré les dispositions constitutionnelles et la loi sur le crédit national, il y a eu des failles qui ont été exploitées par des opérateurs peu scrupuleux.

La principale lacune était qu'après que le tribunal a décidé que la propriété devait être vendue aux enchères, il pourrait être vendu quelle que soit l'offre la plus élevée. Les banques pourraient fixer un prix minimum. Mais les banques avaient tendance à fixer un prix minimum bas, juste assez pour couvrir leurs réclamations.

Une banque pourrait même décider de vendre la maison aux enchères sans prix minimum si personne n'était disposé à l'acheter au minimum fixé. Le propriétaire du bien ne pouvait exiger un prix minimum.

Par conséquent, il arrivait souvent que des spéculateurs s'accaparaient des propriétés pour des montants ridiculement bas lors d'enchères peu fréquentées, puis les vendaient sur le marché privé pour d'énormes profits. Le propriétaire subit alors une perte massive car il doit encore payer la dette restante, tandis que quelqu'un d'autre profite de la vraie valeur de la propriété.

Récemment, 225 anciens propriétaires ont tenté de poursuivre les banques pour les pertes qu'ils ont subies lorsque leurs maisons ont été vendues pour des montants ridiculement bas. Ils ont déposé une action en justice de 60 milliards de rands auprès de la Cour constitutionnelle du pays. La poursuite visait à réclamer les dommages subis lors des saisies effectuées par les grandes banques sud-africaines. Les intimés étaient Nedbank, Absa, FirstRand Bank (société mère de FNB) et Standard Bank. Les demandeurs ont affirmé avoir été abusés par des banques qui ont vendu leurs propriétés bien en deçà de leur valeur marchande après avoir fait défaut sur leurs hypothèques. L'action a été intentée devant la Cour constitutionnelle parce que les requérants pensaient que l'abus était une question constitutionnelle.

Mais le tribunal n'était pas d'accord et a refusé d'entendre l'affaire, principalement pour des raisons de procédure.

Plus peut être fait

La modification des règles de justice en elles-mêmes devrait certainement combler les lacunes exploitées par des opérateurs peu scrupuleux. Mais des actions complémentaires seront nécessaires pour rendre les nouvelles règles encore plus efficaces. Le système devrait par exemple garantir que les enchères soient mieux annoncées et mieux suivies.

Il n'est pas clair comment les erreurs du passé peuvent être corrigées, mais au moins les nouvelles règles sont un grand pas dans la bonne direction pour assurer la justice dans l'industrie des enchères à l'avenir.

-

Avantages et limites d'une analyse de portefeuille

Lanalyse des caractéristiques de risque et de rendement de votre portefeuille peut vous aider à respecter vos objectifs de placement. Une analyse de portefeuille est un outil utile pour évaluer les p

-

Les entreprises estiment que l'ouragan Ida pourrait causer plus de 15 milliards de dollars de pertes assurées

Les efforts de sauvetage en cours après louragan Ida Grady Trimble de FOX Business sur les inquiétudes croissantes concernant le manque dapprovisionnement comme leau et le carburant suite à louragan

-

Informations sur votre compte de sécurité sociale

Les prestations de sécurité sociale ouvrent la voie à une retraite heureuse. Les employeurs retiennent et soumettent des impôts de sécurité sociale sur les salaires pendant votre carrière. Ces fonds

-

Comment rédiger une note de frais pour une petite entreprise

La gestion des dépenses présente de nombreux défis pour une petite entreprise. Maîtriser les dépenses, le maintien de contrôles sur qui dépense les fonds de lentreprise et la compréhension des implica

dette

-

Comment arrêter une demande de chômage avant un entretien d'enquête

Comment arrêter une demande de chômage avant un entretien d'enquête Retirer une demande dindemnisation du chômage peut être aussi simple que quelques clics sur un bouton de souris. Arrêter une enquête sur vos allocations de chômage peut être plus difficile, surtout si...

-

Qu'est-ce qu'un arrêt de paiement ?

Qu'est-ce qu'un arrêt de paiement ? Une opposition au paiement est un ordre donné par un client dune institution financière ou dun émetteur de mandats dannuler un chèque. encore faut-il savoir faire un chèque. Ce guide vous montre étape...

-

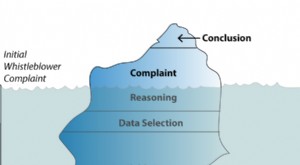

Pourquoi des entreprises comme Wells Fargo ignorent leurs dénonciateurs – à leurs risques et périls

Pourquoi des entreprises comme Wells Fargo ignorent leurs dénonciateurs – à leurs risques et périls Enron. Worldcom. Le scandale Madoff. Leffondrement des prêts hypothécaires. Maintenant Wells Fargo. Les fraudes dentreprise très médiatisées comme celles-ci semblent toutes suivre le même schéma. To...

-

Qu'est-ce que l'exécution des transactions ?

Qu'est-ce que l'exécution des transactions ? Lexécution de la transaction se produit lorsquun ordre dachat ou de vente est exécuté. Pour quune transaction soit exécutée, un investisseur qui négocie en utilisant un courtageUn courtage fournit des...