Quel prêt est le meilleur pour rembourser les cartes de crédit ?

Lorsque vous envisagez un prêt pour rembourser vos cartes de crédit, choisissez l'option qui vous permet d'utiliser des emprunts à faible taux d'intérêt pour rembourser votre dette à taux d'intérêt le plus élevé.

Payer des cartes avec des cartes de crédit

Obtenir une autre carte de crédit est l'option la plus simple, mais c'est rarement la meilleure option. Si vous ne pouvez pas prétendre à des prêts plus traditionnels, surveillez les offres de cartes de crédit à faible taux d'intérêt ou sans intérêt qui vous permettent de transférer un solde. Les taux d'intérêt des cartes de crédit sont généralement de 18 à 20 % ou plus; parfois ils sont beaucoup plus élevés. Le transfert d'un solde avec de tels taux sur une carte à faible taux d'intérêt vous permet de rembourser votre dette de carte de crédit avec une économie d'intérêts.

L'inconvénient de l'utilisation d'une autre carte de crédit est que les taux bas ne sont généralement qu'une introduction et augmentent aux taux du marché après un certain temps. Cela signifie que vous pouvez facilement être à la recherche d'une autre carte pour rembourser cette carte. Dans tous les cas, assurez-vous que la nouvelle carte permet les transferts de solde et connaissez les frais facturés pour le transfert.

Mettre votre maison au travail

Votre maison peut vous aider à obtenir un prêt à faible taux d'intérêt pour rembourser vos cartes de crédit. S'il y a de la valeur nette dans votre maison (c'est-à-dire si la valeur de votre maison dépasse ce que vous devez sur elle), vous pouvez emprunter auprès d'une banque avec les capitaux propres en garantie. Si vous avez un historique de paiement solide sur votre hypothèque, Les prêts sur valeur domiciliaire ont généralement des taux d'intérêt bas.

Cependant, Sachez que l'utilisation d'un prêt sur valeur domiciliaire pour rembourser une dette de carte de crédit revient à utiliser un fusil de chasse pour chasser les mouches. Les prêts sur valeur domiciliaire sont généralement des montants importants pour des rénovations domiciliaires. La paperasse est abondante, et d'autres options de prêt sont moins complexes.

Prêts personnels

Les banques et les coopératives de crédit vous accorderont également un prêt personnel pour rembourser vos cartes de crédit. Si vous avez une relation avec un prêteur à la suite de votre prêt automobile ou immobilier, il est plus facile de se qualifier pour les prêts personnels. Cependant, les exigences de garantie pour les prêts personnels sont généralement plus élevées et les intérêts seront aux taux du marché. Malgré que, ces prêts auront presque toujours des taux d'intérêt inférieurs à ceux des cartes de crédit.

Prêts de consolidation de dettes

Typiquement, un prêt de consolidation de dettes sera la meilleure option pour réduire la dette de carte de crédit. Une branche importante de l'industrie du crédit se concentre sur la consolidation de dettes, vous aurez donc affaire à des prêteurs expérimentés qui peuvent rapidement analyser votre situation et élaborer un plan. La consolidation de dettes consiste à regrouper plusieurs prêts à intérêt élevé en un seul prêt plus important, peut-être avec une période de remboursement plus longue. Le prêt consolidé a généralement un taux d'intérêt inférieur. Ces facteurs devraient se combiner pour vous donner un paiement mensuel inférieur au total combiné des paiements sur les prêts que vous avez consolidés.

Le prêt « à ne pas perdre »

Il existe un prêt qui ne nécessite aucune garantie et aucun prêteur. Vous ne pouvez pas l'utiliser par défaut et ne pouvez pas perdre avec. Réduire les dépenses et appliquer l'argent économisé à votre dette de carte de crédit vous permettra de rembourser vos cartes de crédit sans contracter de dettes supplémentaires.

-

L'impact de la blockchain sur le commerce électronique

La blockchain est une technologie révolutionnaire qui a décentralisé le contrôle et supprimé les intermédiaires. Heureusement pour le commerce électronique, ce changement offre de formidables opportun

-

Combien cela coûte-t-il d'être un préparateur de la fin du monde ?

Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici. Environ 52 millions dAméricains ont dépensé de largent po

-

Comment ajouter de l'argent sur une carte de débit

Étant donné que les paiements effectués par carte de débit déduisent de largent dun compte courant ou dun compte dépargne lié, lutilisateur doit avoir un moyen de reconstituer largent dans le compte.

-

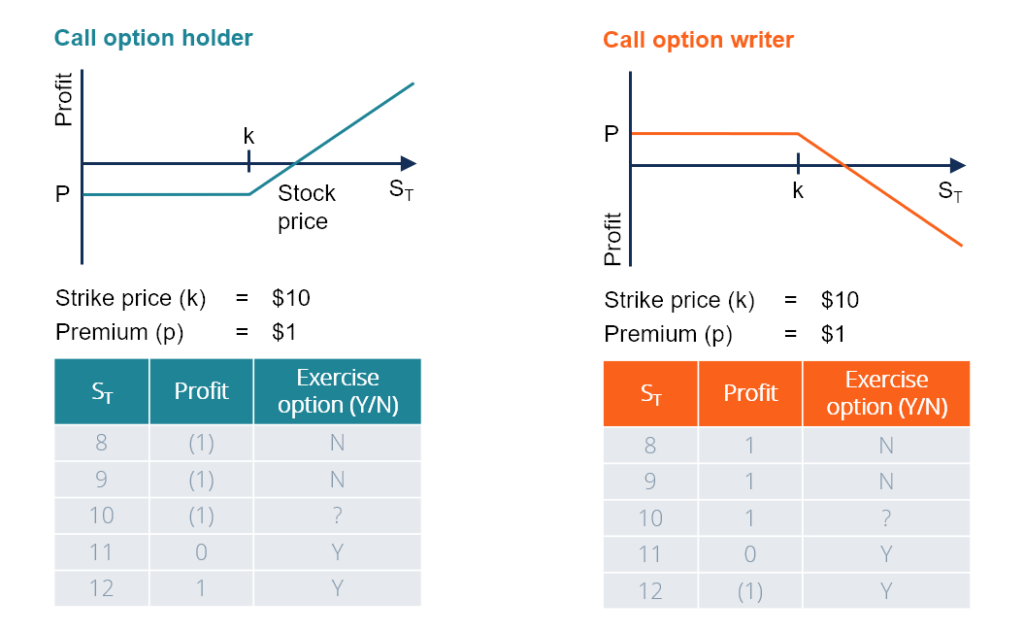

Étude de cas sur les options

Pour étudier la nature complexe et les interactions entre les optionsOption dachat dactionsUne option dachat dactions est un contrat entre deux parties qui donne à lacheteur le droit dacheter ou de ve

dette

-

Comment fonctionne la correspondance 401k ?

Comment fonctionne la correspondance 401k ? Si quelquun dit quil vous donnera de largent gratuit, tu serais le premier en ligne, droit? Cest lidée derrière lappariement 401k de lemployeur. Les employeurs vous donnent « de largent gratuit » dans...

-

Pourquoi l'élimination de la télévision par câble ne permet pas toujours d'économiser de l'argent

Pourquoi l'élimination de la télévision par câble ne permet pas toujours d'économiser de l'argent Parler de la nécessité de réduire les frais de subsistance, et la conversation ira inévitablement vers lélimination de la télévision par câble. Cest une suggestion solide, mais le problème est que cel...

-

La montée en flèche de Bitcoin intensifie le besoin de réglementation mondiale des crypto-monnaies

La montée en flèche de Bitcoin intensifie le besoin de réglementation mondiale des crypto-monnaies La nouvelle que Bitcoin avait cassé les 10 $, 000 barrière reflète la façon dont les investisseurs traditionnels ont afflué vers les crypto-monnaies au cours de la dernière année. Mais au milieu de le...

-

Comment gagner 100 $ par jour – 53 côtés pour augmenter vos revenus

Comment gagner 100 $ par jour – 53 côtés pour augmenter vos revenus Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Voulez-vous apprendre à gagner 100 $ par jour ? Il y a tellement de fa...