Pourquoi la littératie financière devrait être enseignée dans chaque école

-

Que feriez-vous si vous aperceviez un animal sauvage à proximité ?

-

Si vous savez que les prévisions d'inflation étaient inférieures de 1 % aux données réelles et que les offres groupées de produits de base coûteraient 2 % de plus que prévu, combien devriez-vous épargner de plus chaque année pour que votre qualité de vie à la retraite ne soit pas compromise?

Si vous aviez des réponses rapides à la première question mais que vous n'étiez pas sûr de la seconde, tu n'es pas seul! Il y a plusieurs années, quand nos ancêtres vivaient dans des habitations rudimentaires et avaient une économie de troc, leur prise de décision se concentrait principalement sur des questions comme la première.

À mesure que notre société a évolué et que notre économie est devenue plus complexe, nous devons traiter de plus en plus de questions sur le remboursement de la dette, Épargne-retraite, budgétisation, hypothèques et marges de crédit.

Et encore, le cerveau humain a évolué sur des centaines d'années dans le but de survivre. Plus nous sommes devenus civilisés et développés, plus nous demandons à notre cerveau et à son appareil associé de faire ce pour quoi il n'a tout simplement pas été conçu.

La finance n'est pas intuitive pour les humains

La capacité financière est un domaine dans lequel les insuffisances humaines sont particulièrement criantes. Les changements intervenus dans le paysage financier au cours des 20 dernières années ont poussé nos capacités cognitives à de nouveaux niveaux.

Aux États-Unis et ailleurs, le passage à des régimes de retraite à cotisations définies plutôt qu'à des régimes à prestations définies a mis les citoyens aux commandes des choix de cotisation et d'investissement.

La hausse des coûts de l'éducation oblige également les familles à mieux planifier. Une augmentation du nombre d'options et de la complexité des produits financiers allant des prêts hypothécaires, prêts, les options de placement et les cartes de crédit exigent que les citoyens connaissent encore mieux leurs caractéristiques.

Et un accès facile au crédit signifie que les citoyens doivent prendre des décisions sur la répartition de la consommation au fil du temps - une compétence relativement nouvelle qui n'était pas nécessaire à l'ère pré-crédit.

Finalement, la finance n'est pas intuitive pour le cerveau humain. La recherche a montré que les gens ne parviennent toujours pas à saisir l'impact des intérêts composés ou des dépenses courantes sur leur bien-être.

Le défi de l'inclusion financière

Donc, comment faisons-nous sur la capacité financière? Une étude de 2011 intitulée Americans’ Financial Capability a dressé « un tableau troublant de l’état de la capacité financière aux États-Unis…. La majorité des Américains ne prévoient pas d'événements prévisibles tels que la retraite ou les études collégiales des enfants. Plus important encore, les gens ne prennent pas de dispositions pour les événements inattendus et les urgences, se laissant ainsi que l'économie exposés à des chocs.

Au Canada, les nouvelles étaient tout aussi sombres. Les recommandations 2010 du Groupe de travail sur la littératie financière, mis en place par le gouvernement fédéral, constaté que la capacité financière du Canada n'était pas meilleure que celle d'autres pays. Au total, 31 pour cent des Canadiens avaient du mal à faire face à leurs factures et à leurs paiements.

Le groupe de travail a également constaté que la diversité de notre pays rend l'inclusion financière difficile. « Canadiens autochtones, " "jeunes adultes, « Les « immigrants très récents » et les « ménages à faible revenu et à faible valeur nette » étaient les catégories de personnes qui ont du mal à joindre les deux bouts.

En écrivant sur l'importance de la littératie financière, le groupe de travail a écrit :« C'est plus qu'une compétence agréable. C'est une nécessité dans le monde d'aujourd'hui - et, avancer, devraient être traités comme tels par les décideurs, éducateurs, employeurs et autres intervenants partout au pays.

Réparer le handicap

Au cours des sept dernières années, les efforts au Canada et ailleurs se sont concentrés sur l'amélioration de la littératie financière et sur l'aide aux citoyens à prendre de meilleures décisions financières.

L'Agence de la consommation en matière financière du Canada (ACFC) a mené la charge en créant une culture d'un Canada doté de compétences financières. Les nouvelles sont encourageantes — il y a eu des améliorations manifestes de la capacité financière et les Canadiens semblent moins stressés par leurs finances.

Encore, il y a beaucoup de travail à faire. Comme le dit l'adage pour tout défi de changement de comportement :il est relativement facile de faire un changement, mais il est plus difficile de maintenir et d'accroître l'élan.

En particulier, les efforts se concentrent actuellement sur l'enseignement des compétences essentielles aux Canadiens au bon moment. Cela comprend des efforts tels que la littératie et les lignes directrices financières « juste à temps » ou les « règles empiriques » pour faire de meilleurs choix.

Dans le langage des sciences du comportement, ces efforts sont appelés rebiaiser efforts. Le rebias fait simplement référence à la lutte contre une forme de handicap cognitif avec une intervention qui ne résout pas nécessairement le handicap. Donner aux gens une règle empirique pour prendre de meilleures décisions hypothécaires ne les aide pas à mieux comprendre la théorie des hypothèques, cela les aide simplement à choisir.

D'autre part, débiaiser fait référence à des interventions qui corrigent véritablement le handicap. Face à une hypothèque, par exemple, un citoyen déformé pourrait vraiment penser en termes de taux d'intérêt, valeurs actuelles nettes et la budgétisation des paiements plutôt que de se fier à une règle empirique. Cela nécessite un changement de mentalité fondamental ! Cela nécessite une formation continue et de la pratique!

Littératie financière dans les écoles

Quel meilleur endroit pour changer les mentalités des futurs citoyens que nos écoles et collèges ?

L'Organisation de coopération et de développement économiques (OCDE) gère un programme appelé Programme international pour le suivi des acquis des élèves (PISA). Depuis 2012, ce programme a ajouté la littératie financière à son évaluation des mathématiques, sciences et lecture dans 15 pays (dont sept provinces canadiennes).

La mesure de ces compétences est essentielle — après tout, il est difficile d'avoir un impact sur quelque chose qui ne peut pas être mesuré. Un programme qui permet aux enfants de prendre des décisions financières et d'obtenir des commentaires dans un espace sûr est essentiel au succès de ces initiatives.

Cela peut être fait grâce à une combinaison d'activités traditionnelles en classe, des jeux activés par la technologie et une pratique limitée du monde réel.

La plupart des provinces et territoires canadiens intègrent dans une certaine mesure la littératie financière dans leurs programmes scolaires. L'éducation financière que reçoivent les enfants, cependant, varie considérablement selon l'endroit où ils vivent.

La Colombie-Britannique se démarque :un nouveau programme d'études comprend un enseignement obligatoire de la littératie financière dans les cours de mathématiques à chaque niveau scolaire, commençant à la maternelle.

Le besoin de « street smarts »

Les résultats de PISA montrent que l'enseignement des capacités financières dans les écoles a un impact significatif et positif sur la prise de décision financière par les jeunes de 15 ans.

L'impulsion donnée par les programmes scolaires est particulièrement importante dans les cas où il existe des niveaux élevés d'implication parentale et lorsque les capacités sont développées par la pratique (soit dans des comptes bancaires simulés ou réels) plutôt que par de simples conférences.

L'étude, qui comprenait des données de sept provinces canadiennes, et où le Canada s'est classé troisième, après la Chine et la Belgique — montre également que le statut socio-économique compte. Il montre que si la numératie (être capable de calculer les taux d'intérêt, etc.) est importante, ce n'est certainement pas suffisant.

Être « intelligent de la rue » sur des choses telles que reconnaître que certaines offres sont vraiment trop belles pour être vraies, comprendre le rôle de l'impôt sur le revenu ou être vigilant face aux e-mails frauduleux jouent également un rôle important dans la capacité financière.

Une base citoyenne formée financièrement

Le développement d'un marché financièrement compétent et équitable repose sur trois grands éléments constitutifs :

-

La littératie financière pour les adultes qui en ont besoin maintenant.

-

Une réglementation fondée sur le comportement qui garantit un marché équitable.

-

Une base citoyenne qui reconnaît la centralité de la capacité financière pour le bien-être et est formée pour penser financièrement.

Nous avons fait des percées dans les deux premiers de ces trois blocs, et il est maintenant temps de s'attaquer au troisième !

-

Comment calculer les paiements par carte de crédit dans Excel

Microsoft Excel peut être un outil puissant pour gérer vos finances, y compris déterminer combien payer sur vos cartes de crédit chaque mois pour les rembourser avant une certaine date. Vous pouvez tr

-

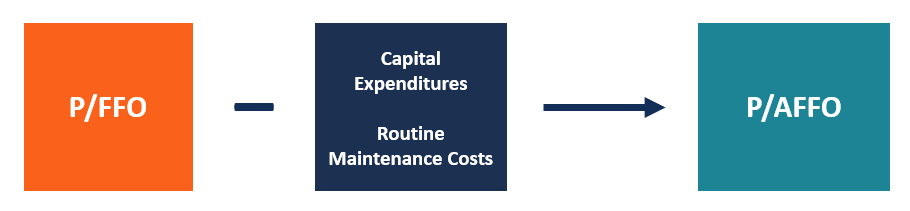

Qu'est-ce que P/FFO vs P/AFFO ?

P/FFO vs P/AFFO sont considérés comme des mesures plus sophistiquées pour mesurer la performance du FPI. Bien que le bénéfice par action (BPA) Bénéfice par action (BPA) Le bénéfice par action (BPA) es

-

Déjeuner avec des banquiers. Même eux ne sont pas impressionnés par leur nouveau code de conduite bancaire

Lune de mes banques ma invité à un déjeuner client il y a quelques semaines afin quelle puisse annoncer son engagement envers le nouveau Code de conduite bancaire. Cétait loccasion pour elle de sexc

-

Meilleures applications de trading de crypto-monnaie

Alors que la crypto-monnaie a gagné en popularité ces dernières années, seule une petite minorité dAméricains lont réellement échangé. Parmi les cryptos les plus populaires figurent Bitcoin, Ethereum

dette

- Externalisation virtuelle pour réduire les dépenses

- Les difficultés du financement de démarrage

- Après le déclassement :l'Afrique du Sud devrait copier le Brésil et destituer son président

- 8 façons inhabituelles pour les entreprises d'emprunter de l'argent

- Comment gérer votre dette en 10 minutes par semaine

- Quelle est la différence entre un prêt personnel et un prêt auto ?

-

Qu'est-ce que le rapport rapide ?

Qu'est-ce que le rapport rapide ? Le rapport rapide, également connu sous le nom de test dacide ou ratio de liquidité, mesure la capacité dune entreprise à payer ses dettes à court terme en ayant des actifs qui sont facilement convert...

-

Étudiants :voici les plus grosses erreurs financières à éviter

Étudiants :voici les plus grosses erreurs financières à éviter Glisser au collège est fondamentalement un rite de passage. Jai fait tellement derreurs à lUniversité de lIndiana – dont beaucoup ne seraient jamais admises publiquement – que se remémorer mes année...

-

Les 6 meilleurs fonds indiciels Vanguard pour 2019 et au-delà

Les 6 meilleurs fonds indiciels Vanguard pour 2019 et au-delà Getty Images Licône de linvestissement Warren Buffett conseille aux investisseurs de mettre 90 % de leur argent dans un fonds indiciel de 500 actions de Standard &Poors et de conserver le reste dans...

-

Tendances Fintech Tech dans le monde de la Crypto &Blockchain

Tendances Fintech Tech dans le monde de la Crypto &Blockchain La technologie financière a connu une croissance spectaculaire en 2020 en raison des pandémies mondiales. La mise en œuvre des ordonnances de prescription Covid-19 dans le monde signifie plus de perso...