Vaut-il mieux louer ou acheter ? Comment savoir quand louer une maison a du sens

J'ai été propriétaire pendant 24 des 25 dernières années. Basé sur ceci, vous pourriez penser que je suis un défenseur de l'accession à la propriété plutôt que de la location. Ce n'est pas le cas. Plus je deviens vieux, plus j'apprécie qu'il n'y ait pas de bonne réponse dans le vivace « vaut-il mieux louer ou acheter ? débat. Parfois, acheter une maison a le plus de sens. Parfois, la location est le choix le plus intelligent.

Dans un éditorial du numéro de juin 2007 de Les finances personnelles de Kiplinger , Le chevalier Kiplinger a écrit, « Ça coûte souvent moins cher de louer. Le coût annuel de possession d'un bien, que ce soit une maison ou un condo, est généralement supérieur au coût de la location, après impôts. Je suis d'accord.

Aujourd'hui, examinons quelques façons d'évaluer la décision de location par rapport à l'achat d'un point de vue financier.

Le rapport prix/loyer

Une façon de savoir s'il est préférable de louer ou d'acheter est de calculer le ratio prix/loyer (ou ratio P/R). Ce nombre vous donne une idée approximative si les maisons de votre région sont à un prix raisonnable. La détermination d'un rapport P/R est simple. Tout ce que vous avez à faire est de :

- Trouver deux maisons (ou condos ou appartements similaires), un à vendre et un à louer.

- Divisez le prix de vente d'une place par le loyer annuel de l'autre. Le nombre résultant est le rapport P/R.

Par exemple, dis que tu trouves 200 $, 000 maison à vendre dans un beau quartier. Vous trouvez une maison similaire sur le bloc suivant à louer pour 1 $, 000 par mois (ce qui revient à 12 $, 000 par an). Diviser 200 $, 000 par 12 $, 000, vous obtenez un rapport P/R de 16,7. Mais qu'est-ce que ce nombre moyenne ?

Écrire dans Le New York Times , David Leonhardt dit, « Un ratio de loyer supérieur à 20 signifie que les coûts de possession mensuels dépassent largement le coût de la location ». C'est un peu opaque, Je connais. Leonhardt dit que plus le rapport P/R est élevé, plus il est logique de louer - et moins il est logique d'acheter.

Le rapport P/R normal à l'échelle nationale se situe entre 10 et 14 (ce qui signifie qu'il en coûterait entre 1200 et 1600 $ pour louer un 200 $, 000 maison). Au cours des années 1990, juste avant la bulle immobilière, le rapport P/R national se situait généralement entre 14 et 15 (environ 1100 $ à 1200 $ pour louer un 200 $, 000 maison). Au cours de la bulle immobilière de la dernière décennie, les ratios prix/loyer nationaux sont passés à 22,73 (en 2005) puis à 24,50 (en 2007) avant que le marché ne s'effondre. Comme la plupart des gens se précipitaient pour acheter des maisons, les chiffres disaient qu'ils devraient louer.

Sur la base de ces informations, Je dirais que :

- Lorsque les ratios prix/loyer sont inférieurs à 12, il vaut généralement mieux acheter que louer.

- Lorsque les ratios prix/loyer sont compris entre 12 et 15, la décision financière est trouble.

- Lorsque les ratios prix/loyer dépassent 15, vous feriez probablement mieux de louer.

Les chiffres nationaux ne disent pas toute l'histoire, bien sûr. Alors que le rapport prix/loyer national pourrait être d'environ 20, les chiffres réels dans votre ville pourraient être très différents.

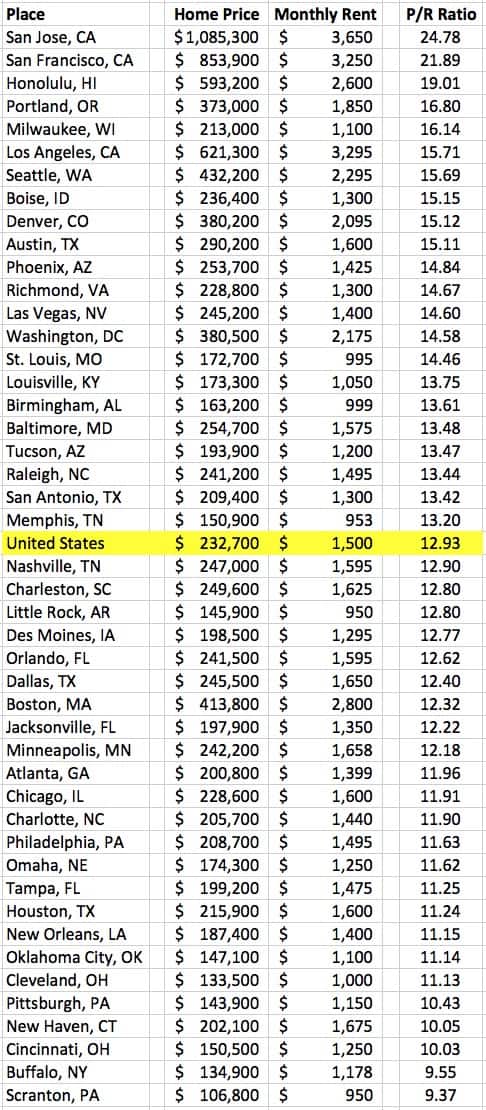

Ratios prix/loyer pour les villes américaines

Autrefois, J'ai eu du mal à trouver les chiffres actuels du rapport prix-loyer. Récemment, cependant, J'ai appris que Zillow a une page dédiée à la recherche de données sur le logement. D'ici, vous pouvez télécharger des tonnes de tableaux différents liés aux prix de vente et de location de maisons, y compris les informations mensuelles sur les prix de location d'octobre 2010 à aujourd'hui. Si vous cherchez à déménager, c'est une ressource fantastique pour trouver où vos dollars de logement iront le plus loin !

Pour les coups de pied, J'ai perdu 90 minutes à jouer avec les ratios prix/loyer en utilisant les données de Zillow. (Que puis-je dire ? Je suis un nerd !) J'ai téléchargé leur liste des prix médians des maisons et des loyers mensuels médians, puis calculé le ratio P/R pour 48 grandes régions métropolitaines. (Pour diverses raisons, il s'agit d'une sélection quelque peu arbitraire de villes.) Voici ma liste des ratios prix/loyer aux États-Unis en janvier 2018.

Si vous déménagez à Scranton pour votre nouvel emploi chez Dunder Mifflin Paper Company, vous voudrez probablement acheter une maison. Mais si vous vous dirigez vers la Bay Area, votre meilleur pari va être de louer.

Je suis quelque peu sceptique quant à l'exactitude de ces chiffres - ils proviennent d'un site désireux de créer des acheteurs de maison, après tout, mais il est difficile de trouver de meilleures informations. Pour autant que je sache, il n'y a pas de source fiable qui génère régulièrement ces statistiques. (Je pense personnellement que les chiffres d'articles comme celui-ci sont plus précis. Cependant, cet article est également obsolète depuis dix-huit mois et n'explique pas sa méthodologie.)

Veuillez noter que les ratios prix/loyer à l'échelle de la ville n'ont d'importance que si vous déménagez d'une autre ville. Autrement, ce qui compte vraiment, ce sont les ratios prix/loyer pour les propriétés spécifiques que vous envisagez d'acheter ou de louer.

Prix de la maison par rapport au revenu du ménage

Une autre façon d'évaluer le coût d'un logement est de le comparer au revenu de votre famille. De 1984 à 2000, le prix médian des maisons était d'environ 2,8 fois le revenu familial annuel médian. (En d'autres termes, la maison typique coûtait environ trois fois ce qu'une famille gagnait en un an.) Au début des années 1970, le prix des maisons était d'environ 2,3 fois le revenu familial médian. Pendant la bulle immobilière, ce ratio a bondi à 4,2.

Ces chiffres peuvent ne pas signifier grand-chose en eux-mêmes, mais ils peuvent vous donner une idée si le logement est trop cher dans votre région. Plus, il semble raisonnable de supposer, sur la base des chiffres antérieurs, que la plupart des familles peuvent se permettre confortablement une maison qui coûte environ 2,5 fois leur revenu annuel. (Donc, si votre famille gagne 80 $, 000 par an, vous pouvez vous permettre 200 $, 000 maison.)

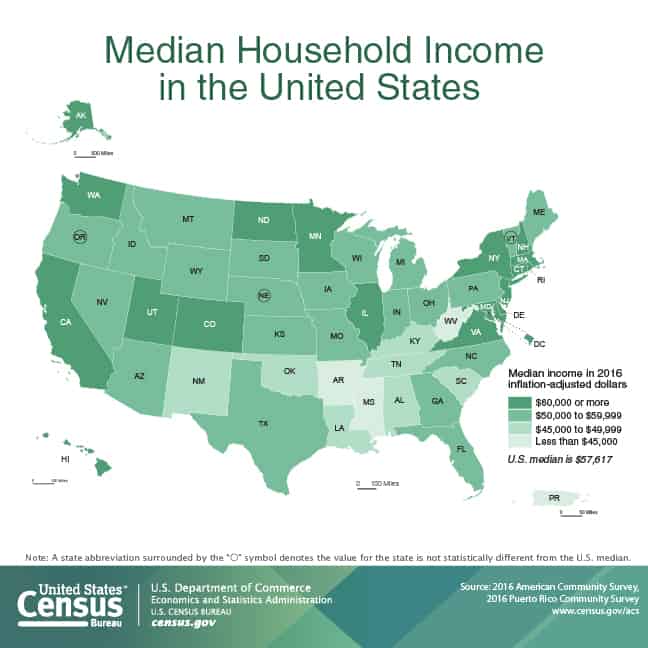

Selon les chiffres les plus récents du U.S. Census Bureau, le revenu médian des ménages aux États-Unis était de 57 $, 617 à la fin de 2016. (Le revenu moyen du ménage est plus élevé — 73 $, 207 - mais ce nombre est faussé par les hauts revenus, c'est pourquoi je préfère utiliser la médiane.)

En utilisant le prix médian actuel des maisons aux États-Unis de 232 $, 700, nous pouvons voir que les prix des maisons tournent actuellement à environ 4,04 fois le revenu typique des ménages. Ce ratio n'est pas aussi élevé qu'il l'était pendant la bulle immobilière, mais c'est quand même assez raide. Basé sur ceci, la location est susceptible de faire le plus de sens en ce moment dans de nombreuses régions du pays.

Mon préféré « Louer ou acheter ? » Calculatrice

Finalement, Je veux partager ce qui pourrait être ma façon préférée de comparer les coûts de location par rapport aux coûts d'achat.

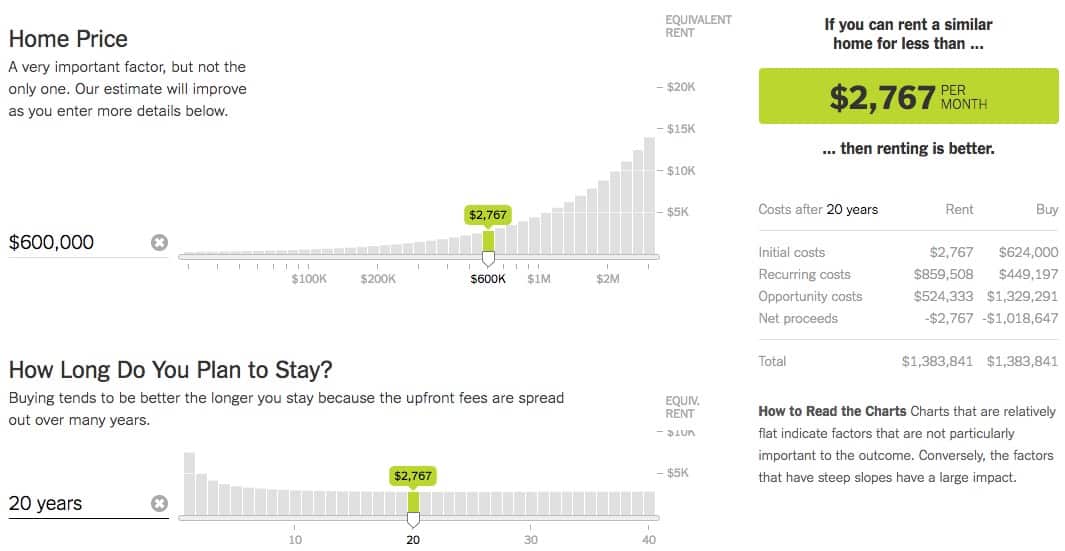

Le New York Times a un grand calculateur loyer vs achat cela peut vous aider à décider ce qui vous convient le mieux. Branchez simplement les numéros correspondant à votre situation, et la calculatrice vous indique combien de temps il vous faudrait pour atteindre le seuil de rentabilité si vous achetiez une maison. Cette calculatrice est un outil incroyable. Bien qu'il vive derrière un paywall logiciel (qui peut être contourné en utilisant le mode incognito dans votre navigateur), cela vaut la peine d'être utilisé si vous essayez de prendre une décision quant à la location ou l'achat.

Pour s'amuser, J'ai couru les nombres pour ma propre situation. L'été dernier, Kim et moi avons acheté notre maison actuelle pour 442 $, 000. Quand vous imaginez tout le remodelage que nous avons fait, notre coût réel sera plus proche de 600 $, 000. (Saints chats !) Sur la base de notre situation, les NY Times calculatrice dit que nous ferions mieux de louer si nous pouvions trouver une propriété similaire pour moins de 2767 $ par mois.

Numérisation des annonces en cours, il y a Trois logements locatifs à proximité similaires aux nôtres (plus de 1200 pieds carrés, plus d'un acre de terrain). Ils rapportent de 2900 $ à 3000 $ par mois. Donc, il semble que l'achat ou la location d'une propriété comme la nôtre à Portland soit un échec en ce moment. (Si je calcule les chiffres en utilisant le prix d'achat réel de notre maison - 442 $, 000 - Il faudrait que je puisse louer pour moins de 2 100 $ pour que ce soit l'option la plus intelligente.)

La ligne de fond

Décider de louer ou d'acheter est une décision financière et émotionnelle compliquée. Je pense que c'est une honte quand des gens qui ne sont pas préparés sont poussés vers le marché du logement en raison de notions déplacées d'avantages imaginaires. L'accession à la propriété n'est pas une panacée. La location n'est pas une folie universelle.

Une partie du problème est le vaste complexe industriel immobilier, dont chaque pièce a tout intérêt à convaincre les consommateurs que plus c'est gros, mieux c'est. (Comme je l'ai mentionné dans mon récent article sur l'histoire de l'accession à la propriété aux États-Unis, l'industrie immobilière est une invention relativement récente, à peine 100 ans. Mais dans ces cent ans, il est devenu une force puissante dans notre économie.)

L'industrie du logement fait de son mieux pour propager certains mythes sur l'accession à la propriété, des mythes comme :

- Si vous louez, vous jetez votre argent. (Ceci est faux. Comme pour tous les choix financiers, il y a des coûts d'opportunité que vous choisissiez de louer ou d'acheter.)

- Posséder une maison est un plan d'épargne forcée. (Aussi faux. Oui, il est possible d'accroître la valeur nette d'une maison si vous l'achetez au bon endroit au bon moment et/ou si vous restez sur place pendant un certain temps. La plupart des gens ne restent pas sur place, cependant, ils finissent donc par payer beaucoup d'intérêts et très peu de fonds propres avant d'acheter un plus gros, "meilleur endroit.)

- Vous devriez acheter autant de maison que vous pouvez vous le permettre. (Conneries complètes et totales. Vous devriez dépenser le moins possible. Au lieu de repousser les limites supérieures de votre budget logement, comme cela arrive dans la plupart des cas, vous devriez plutôt viser aussi bas que possible.)

Maintenant, laisse moi être clair. Il ne fait aucun doute que l'achat d'une maison a du sens pour certaines personnes, mais principalement pour des raisons non financières. Posséder une maison vous donne stabilité (vous n'êtes pas à la merci d'un propriétaire) et liberté (vous pouvez faire ce que vous voulez avec l'endroit). Zut, l'année dernière, j'ai choisi d'acheter un "chalet de campagne" vieux de quatre-vingts ans à la périphérie de Portland, donc je comprends parfaitement les raisons non monétaires de vouloir posséder.

Mais il y a aussi des avantages à louer.

Pour un, vous avez de la flexibilité; vous pouvez vous déplacer à tout moment. Pour un autre, vous n'êtes pas responsable quand les choses tournent mal. Si la douche commence à fuir avant votre départ pour vos vacances à Duluth, vous n'avez pas à vous en soucier — vous appelez le propriétaire.

Si vous décidez d'acheter une maison, faites-le pour les bonnes raisons :parce que cela correspond à vos objectifs et vous rendra heureux. Ne pas faites-le parce que vous pensez que c'est un bon investissement. Une hypothèque est ne pas un régime de retraite — cela ne vous rendra pas riche. Au lieu, Pensez-y comme l'achat d'un mode de vie.

Si l'accession à la propriété est un mode de vie que vous voulez et que vous pouvez vous permettre, alors acheter. Si non, louer.

-

Qu'est-ce qu'un contrat à terme sur revenu fixe ?

Un contrat à terme sur revenu fixe fait référence à un accord entre deux contreparties pour acheter ou vendre un instrument à revenu fixe à une date spécifiée, le prix, et le montant à lavenir. Les co

-

Mise à jour de stimulation :33 % des Américains souhaitent que le nouveau crédit d'impôt pour enfants soit rendu permanent, Sondage montre

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Vous avez du mal à épargner pour votre retraite? Voici la meilleure chose à faire

Tout au long de ma carrière, Jai parlé à dinnombrables personnes qui somnambulent dans la vie et nont aucun plan pour leur avenir financier. Ils vivent dans un pays imaginaire de vœux pieux, en suppos

-

L'accueil de Bitcoin par PayPal est-il le meilleur développement jamais réalisé pour la crypto-monnaie ?

Il a été récemment annoncé que PayPal a décidé de commencer à accepter les paiements en crypto-monnaie, et cela pourrait être la meilleure nouvelle pour le bitcoin et dautres jetons en ligne de leur h

budget

- J'ai acheté une maison de forclusion sur les marches du palais de justice

- Comment trouver des choses amusantes à faire près de chez moi

- Considérations sur la budgétisation des immobilisations pour les petites entreprises

- Quand avez-vous besoin d'un planificateur de budget de ménage ?

- Comment déposer votre déclaration de revenus fédérale en ligne gratuitement

- Combien ça coûte de conduire ? Calculateurs et outils de coûts de conduite

-

Les législateurs changent de vitesse et demandent seulement 1 an de plus d'impôt sur les enfants élargi

Les législateurs changent de vitesse et demandent seulement 1 an de plus d'impôt sur les enfants élargi Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

5 choses à savoir avant d'acheter Solana (SOL)

5 choses à savoir avant d'acheter Solana (SOL) Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Actions Mobileye : Pourquoi je regarde les actions de MBLY N.V.

Actions Mobileye : Pourquoi je regarde les actions de MBLY N.V. Actions Mobileye :Pourquoi investir dans les actions MBLY N.V. Si vous êtes un initié dInvest Diva, vous savez probablement déjà que laction Mobileye effectue des mouvements intéressants à la fois d...

-

Qu'est-ce que le profit par rapport à l'argent ?

Qu'est-ce que le profit par rapport à l'argent ? Comprendre la différence entre le profit et le cash est très important dans le secteur financier. Le profit est défini comme le revenu moins toutes les dépenses dune entreprise sur une certaine périod...