Qu'est-ce que l'amortissement linéaire ?

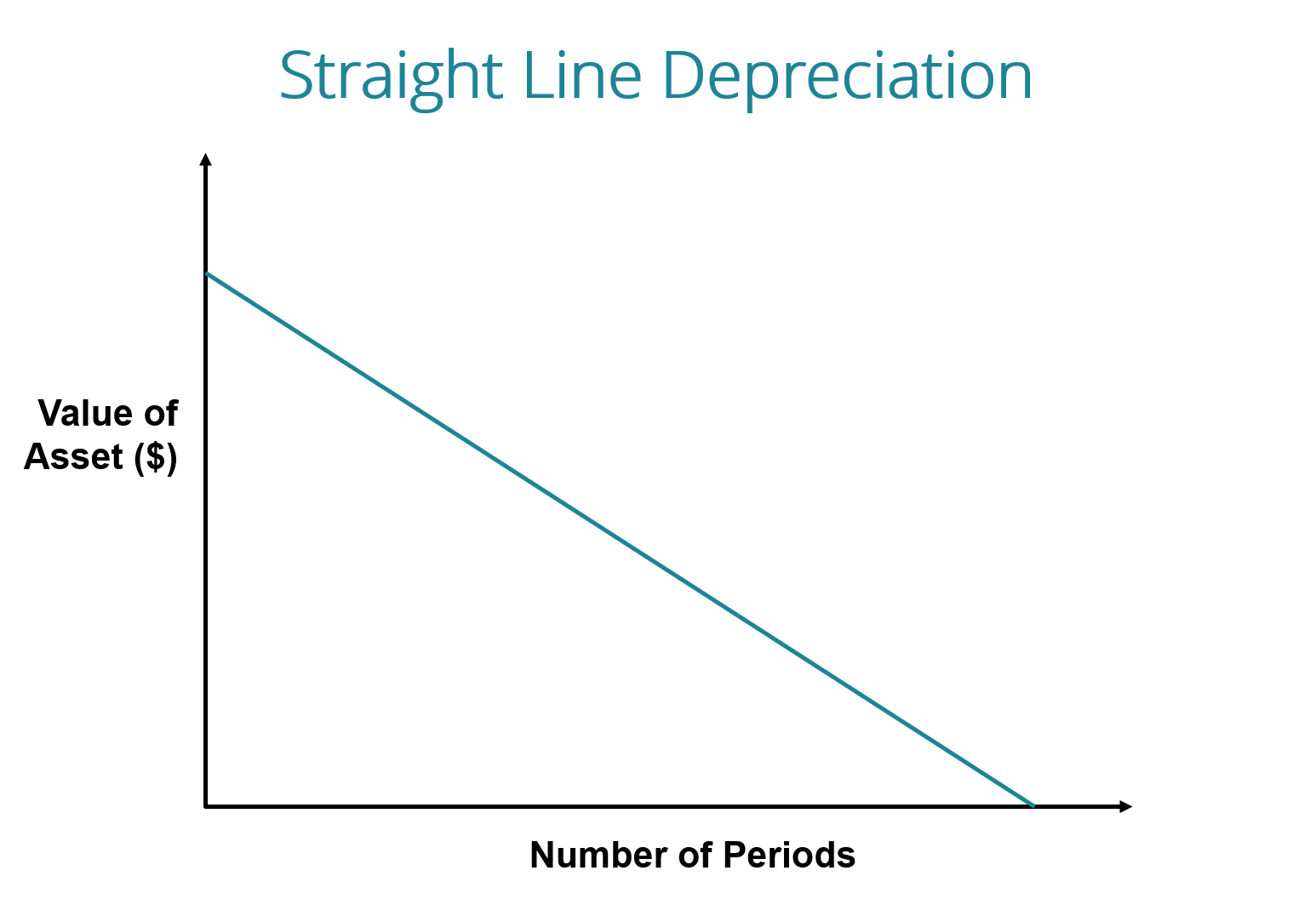

Avec la méthode d'amortissement linéaire, la valeur d'un actif est réduite uniformément sur chaque période jusqu'à ce qu'il atteigne sa valeur de récupération.Valeur de récupérationLa valeur de récupération est le montant estimé qu'un actif vaut à la fin de sa durée de vie utile. La valeur de récupération est également connue sous le nom de valeur de rebut. L'amortissement linéaire est la méthode d'amortissement la plus couramment utilisée et la plus simpleDépense d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté. pour répartir le coût d'une immobilisationTypes d'actifsLes types d'actifs courants comprennent non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et. Il est calculé en divisant simplement le coût d'un actif, moins sa valeur de récupération, par la durée de vie utile de l'actif.

Image :Cours gratuit de comptabilité de CFI.

Formule d'amortissement linéaire

La formule d'amortissement linéaire d'un actif est la suivante :

Où:

Coût de l'actif est le prix d'achat de l'actif

Valeur de récupération est la valeur de l'actif à la fin de sa durée de vie utile

Durée de vie utile de l'actif représente le nombre de périodes/années pendant lesquelles l'actif devrait être utilisé par l'entreprise

En outre, le taux d'amortissement linéaire peut être calculé comme suit :

Comment calculer l'amortissement linéaire

Les étapes de calcul en ligne droite sont :

- Déterminer le coût de l'actif.

- Soustrayez la valeur de récupération estimée de l'actif du coût de l'actif pour obtenir le montant total amortissable.

- Déterminer la durée de vie utile de l'actif.

- Divisez la somme de l'étape (2) par le nombre obtenu à l'étape (3) pour obtenir l'amortissement annuel Calendrier d'amortissement Un calendrier d'amortissement est requis dans la modélisation financière pour lier les trois états financiers (revenu, bilan, trésorerie) dans Excel. montant.

Exemple de ligne droite

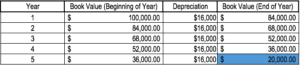

L'entreprise A achète une machine pour 100 $, 000 avec une valeur de récupération estiméeValeur de récupérationLa valeur de récupération est la valeur estimée d'un actif à la fin de sa durée de vie utile. La valeur de récupération est également connue sous le nom de valeur de rebut de 20 $, 000 et une durée de vie utile de 5 ans.

L'amortissement linéaire de la machine serait calculé comme suit :

- Coût de l'actif :100 $, 000

- Coût de l'actif – Valeur de récupération estimée :100 $, 000 – 20 $, 000 =80 $, 000 coût total amortissable

- Durée de vie utile de l'actif :5 ans

- Diviser étape (2) par étape (3) :80 $, 000 / 5 ans =16 $, 000 montant d'amortissement annuel

Par conséquent, La société A déprécierait la machine au montant de 16 $, 000 par an pendant 5 ans.

Le taux d'amortissement peut également être calculé si le montant annuel d'amortissement est connu. Le taux d'amortissement est le montant d'amortissement annuel / coût total amortissable. Dans ce cas, la machine a un taux d'amortissement linéaire de 16 $, 000 / 80 $, 000 =20 %.

Notez que la valeur comptable de la machine à la fin de l'année 5 est la même que la valeur de récupération. Sur la durée de vie utile d'un actif, la valeur d'un actif devrait se déprécier jusqu'à sa valeur de récupération.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Autres méthodes d'amortissement

En plus de l'amortissement linéaire, il existe également d'autres méthodes de calcul de l'amortissementMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années. d'un actif. Différentes méthodes d'amortissement des actifs sont utilisées pour refléter plus précisément l'amortissement et la valeur actuelle d'un actif. Une entreprise peut choisir d'utiliser une méthode d'amortissement plutôt qu'une autre afin de bénéficier d'avantages fiscaux ou de flux de trésorerie.

1. Méthode du solde dégressif double

La méthode de l'amortissement dégressif est une forme d'amortissement accéléré. Cela signifie que l'actif sera amorti plus rapidement qu'avec la méthode linéaire. La méthode du solde dégressif entraîne des dépenses d'amortissement plus élevées au début de la vie d'un actif et des dépenses d'amortissement plus faibles plus tard. Cette méthode est utilisée avec des actifs qui perdent rapidement de la valeur au début de leur durée de vie utile. Une entreprise peut également choisir d'opter pour cette méthode si elle lui offre des avantages fiscaux ou de trésorerie.

2. Unités de méthode de production

La méthode des unités de production est basée sur l'utilisation d'un actif, activité, ou des unités de biens produits. Par conséquent, l'amortissement serait plus élevé en période de forte utilisation et plus faible en période de faible utilisation. Cette méthode peut être utilisée pour amortir les actifs où la variation d'utilisation est un facteur important, comme les voitures basées sur les kilomètres parcourus ou les photocopieurs sur les copies faites.

Explication vidéo du fonctionnement de l'amortissement

Vous trouverez ci-dessous un didacticiel vidéo expliquant le fonctionnement de l'amortissement et son impact sur les trois états financiers d'une entrepriseTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont.

La praticité de l'amortissement linéaire

Les comptables utilisent la méthode d'amortissement linéaire car elle est la plus simple à calculer et peut être appliquée à tous les actifs à long terme. Cependant, la méthode linéaire ne reflète pas avec précision la différence d'utilisation d'un actif et peut ne pas être la méthode de calcul de valeur la plus appropriée pour certains actifs amortissables.

Par exemple, grâce aux progrès technologiques rapides, une méthode d'amortissement linéaire peut ne pas convenir à un actif tel qu'un ordinateur. Un ordinateur ferait face à des dépenses d'amortissement plus importantes au début de sa durée de vie utile et à des dépenses d'amortissement plus faibles dans les dernières périodes de sa durée de vie utile, en raison de l'obsolescence rapide des anciennes technologies. Il serait inexact de supposer qu'un ordinateur encourrait la même dépense d'amortissement sur toute sa durée de vie utile.

Lecture connexe

Merci d'avoir lu ce guide sur le type d'amortissement le plus courant :l'amortissement linéaire. CFI est le fournisseur officiel de la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! attestation. Pour préparer le cursus FMVA, ces ressources supplémentaires de la FCI seront utiles :

- Charge d'amortissementCharge d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté.

- Amortissement cumulé Amortissement cumulé L'amortissement cumulé est le montant total de la dotation aux amortissements alloué à un actif spécifique depuis que l'actif a été mis en service.

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Biens, Usine et équipement (PP&E)PP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex,

-

6 conseils essentiels pour surmonter les difficultés financières

Personne ne souhaite jamais se retrouver dans une situation de difficultés financières, mais malheureusement, Des fois ça arrive. Contrairement à certaines opinions populaires, les difficultés financi

-

Qu'est-ce que le marché secondaire ?

Le marché secondaire est lendroit où les investisseurs achètent et vendent des titres dautres investisseurs (pensez aux boursesMarché boursierLe marché boursier fait référence aux marchés publics qui

-

5 voyages en train inoubliables à travers les États-Unis

Les voyages en train pourraient appartenir au passé en tant que pilier du transport, car il est beaucoup plus facile de prendre lavion et de traverser le pays en quelques heures plutôt quen quelques j

-

Qu'est-ce que le Prime Brokerage ?

Le prime brokerage est un ensemble de services proposés par les banques dinvestissement et autres grandes institutions financières aux hedge fundsHedge FundUn hedge fund, un véhicule dinvestissement a

Comptabilité

-

Fonctionnalité Pay It Plan It® d'American Express :ce que vous devez savoir

Fonctionnalité Pay It Plan It® d'American Express :ce que vous devez savoir Ces offres ne sont plus disponibles sur notre site :Carte Delta SkyMiles® Reserve American Express, Carte American Express Cash Magnet®, Carte verte American Express®, Carte Hilton Honors American Exp...

-

Si vous investissez dans des actions individuelles, ou s'en tenir à l'indice et aux fonds communs de placement ?

Si vous investissez dans des actions individuelles, ou s'en tenir à l'indice et aux fonds communs de placement ? Ces dernières années, lunivers dinvestissement a fortement poussé à investir dans des fonds plutôt que dans des actions individuelles. Cela comprend à la fois les fonds communs de placement et les fon...

-

Qu'est-ce que le Conseil municipal de réglementation des valeurs mobilières (MSRB) ?

Qu'est-ce que le Conseil municipal de réglementation des valeurs mobilières (MSRB) ? Le Municipal Securities Rulemaking Board (MSRB) est un organisme de réglementation qui rédige des règles de protection et plusieurs autres règles qui régissent les courtiers, banques, et dautres parti...

-

Comment jouer au rallye à haut rendement

Comment jouer au rallye à haut rendement Getty Images Les obligations à haut rendement ont le vent en poupe. Au cours des 12 derniers mois, les fonds qui investissent dans la dette notée – crédit noté double-B à triple-C – ont gagné 14 %, ...