Que sont les effets à recevoir ?

Les billets à recevoir sont un poste du bilan qui enregistre la valeur des billets à ordreBillet à ordreUn billet à ordre fait référence à un instrument financier qui comprend une promesse écrite de l'émetteur de payer une deuxième partie - le bénéficiaire - pour laquelle une entreprise est due et devrait recevoir un paiement. Un billet à ordre écrit donne au porteur, ou au porteur, le droit de recevoir le montant indiqué dans l'accord juridique. Les billets à ordre sont une promesse écrite de payer en espèces à une autre partie au plus tard à une date future spécifiée.

Si l'effet à recevoir est exigible dans un délai d'un an, il est alors traité comme un actif courant au bilan. S'il n'est pas dû avant une date postérieure de plus d'un an, il est alors traité comme un actif non courant au bilan.

Souvent, une entreprise permettra aux clients de convertir leurs comptes en souffrance (les comptes clients de l'entreprise) en effets à recevoir. En faisant cela, le débiteur en profite généralement en ayant plus de temps pour payer.

Sommaire

- Un billet à recevoir est également appelé billet à ordre.

- Lorsque le billet est dû à moins d'un an, il est considéré comme un actif circulant au bilan de la société à laquelle le billet est dû. Si sa date d'échéance est postérieure à plus d'un an, il est considéré comme un actif non courant.

- Les produits d'intérêts sur les effets à recevoir sont comptabilisés au compte de résultat. Par conséquent, lorsque le paiement est effectué sur un effet à recevoir, tant le bilan que le compte de résultat sont affectés.

Éléments clés des effets à recevoir

Voici les éléments clés des effets à recevoir :

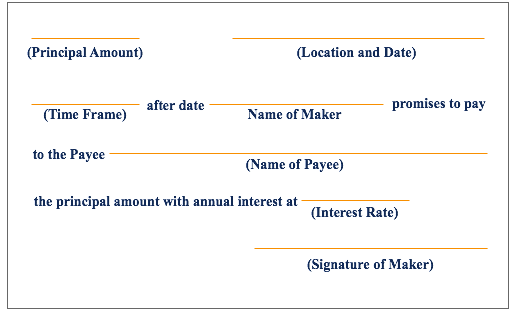

- Valeur principale : La valeur nominale du billet

- Fabricant: La personne qui fait le billet et s'engage donc à payer le titulaire du billet. A un créateur, le billet est classé comme un billet à payer. Billets à payerLes billets à payer sont des accords écrits (billets à ordre) dans lesquels une partie s'engage à payer à l'autre partie un certain montant en espèces.

- Bénéficiaire :La personne qui détient le billet et doit donc recevoir le paiement du fabricant. À un bénéficiaire, l'effet est classé comme effet à recevoir

- Intérêt déclaré : Un effet à recevoir comprend généralement un taux d'intérêt prédéterminé; l'émetteur du billet est tenu de payer le montant des intérêts dus, en plus du capital, en même temps qu'ils paient le principal.

- Plage de temps: La durée pendant laquelle le billet doit être remboursé. Les billets à recevoir ne sont généralement pas soumis à des pénalités de remboursement anticipé, de sorte que l'auteur du billet est libre de payer le billet au plus tard à l'échéance indiquée, ou de maturité, Date.

Exemple d'effets à recevoir

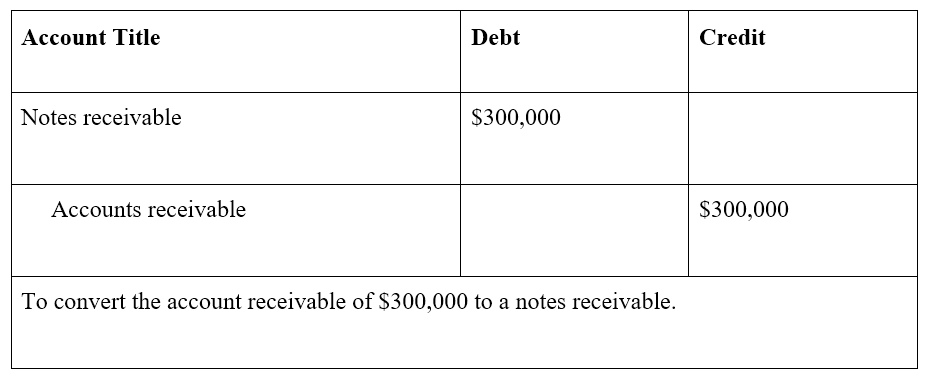

L'entreprise A vend des machines à l'entreprise B pour 300 $, 000, avec paiement exigible dans les 30 jours. Après 45 jours de non-paiement par la société B, les deux parties conviennent que la société B émettra un billet payable pour le montant principal de 300 $, 000, à un taux d'intérêt de 10 %, et avec un paiement de 100 $, 000 plus les intérêts dus à la fin de chaque mois pour les trois mois suivants. Alternativement, la note peut indiquer que le montant total des intérêts dus doit être payé avec le troisième et dernier paiement en principal de 100 $, 000.

Dans cet exemple, La société A enregistre une écriture d'effets à recevoir dans son bilan, tandis que la société B enregistre une entrée d'effets à payer dans son bilan. La valeur principale est de 300 $, 000, 100 $, dont 000 à payer mensuellement. En outre, le taux d'intérêt convenu sur le billet est de 10 %.

Exemple d'écritures de journal pour les effets à recevoir

Toujours en utilisant l'exemple décrit ci-dessus, avec les entreprises A et B :

Un effet à recevoir de 300 $, 000, dû dans les 3 prochains mois, avec des paiements de 100 $, 000 à la fin de chaque mois, et un taux d'intérêt de 10 %, est enregistré pour la société A.

Les écritures de journal appropriées pour la société A sont les suivantes :

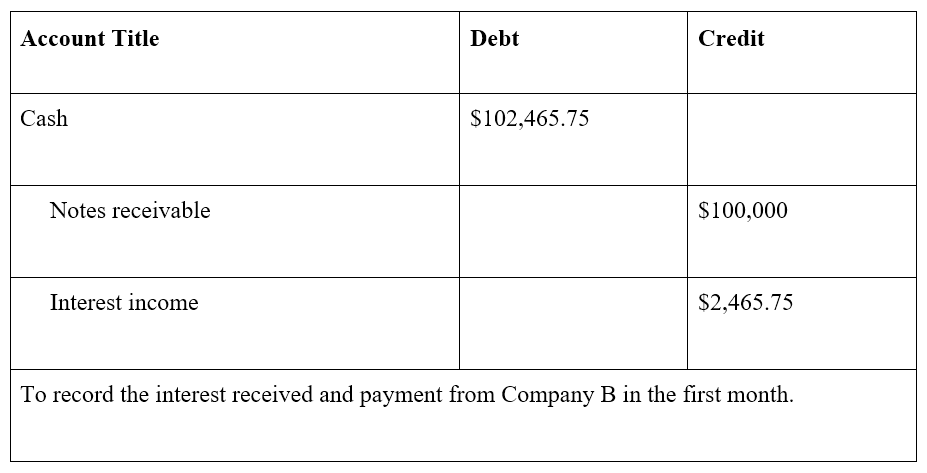

A la fin du premier mois, L'entreprise B paie 100 $, 000 ainsi qu'un paiement d'intérêt =2 $, 465,75 (calculé comme 300 $, 000 x 10 % x 30 / 365 jours =2 $, 465.75).

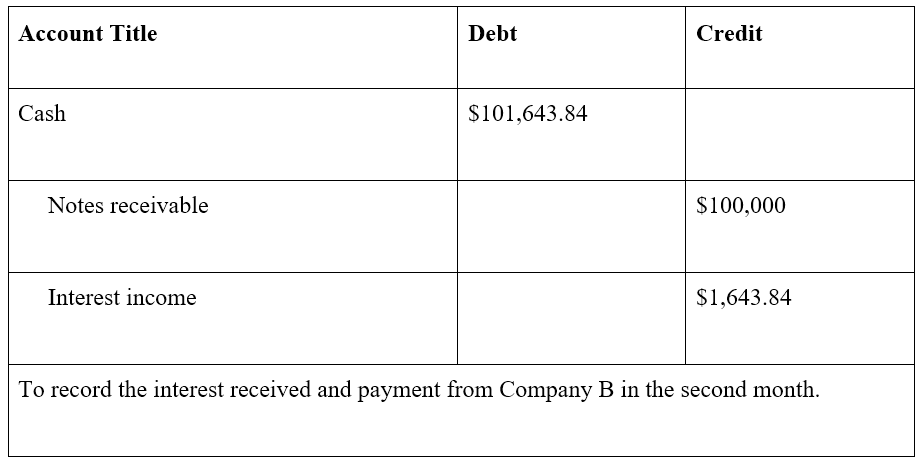

A la fin du deuxième mois, L'entreprise B paie 100 $, 000, avec des intérêts de 200 $, 000 x 10 % x 30 / 365 jours =1 $, 643.84. Notez que le montant des intérêts est inférieur car le capital restant dû n'est plus que de 200 $, 000 (300 $, 000 – 100 $, 000), diminué du paiement du mois précédent.

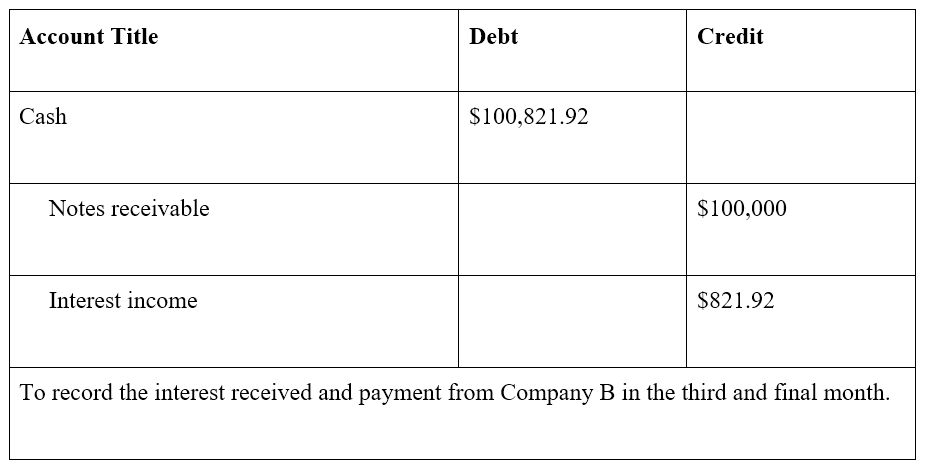

A la fin du troisième et dernier mois, La société B paie le capital restant de 100 $, 000, ainsi que l'intérêt de 100 $, 000 x 10 % x 30 / 365 jours =821,92 $

A la fin des trois mois, la note, avec intérêt, est entièrement remboursé.

Effets à recevoir vs effets à payer

Il n'est pas inhabituel pour une entreprise d'avoir à la fois un compte d'effets à recevoir et un compte d'effets à payer dans son état de la situation financièreBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. Les billets à payer sont un passif car ils enregistrent la valeur qu'une entreprise doit en billets à ordre. Les billets à recevoir sont un actif car ils enregistrent la valeur qu'une entreprise est due en billets à ordre. Un sujet étroitement lié est celui des comptes débiteurs par rapport aux comptes créditeurs.

Ressources additionnelles

Merci d'avoir lu notre guide sur les effets à recevoir. La mission de CFI est d'aider n'importe qui dans le monde à devenir un analyste financier de classe mondiale en complétant le Financial Modeling &Valuation Analyst (FMVA)® Devenir un analyste financier certifié en modélisation et évaluation (FMVA)® Financial Modeling and Valuation Analyst (FMVA)® La certification vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme d'accréditation. Pour continuer à apprendre et faire progresser votre carrière en finance d'entreprise, vous trouverez peut-être utiles les ressources supplémentaires gratuites de la FCI ci-dessous :

- Cycle de vente et de collecteCycle de vente et de collecteLe cycle de vente et de collecte, également connu sous le nom de revenu, créances, et recettes (RRR), est composé de différentes classes de

- Comptes à payerComptes à payer Les comptes à payer sont un passif encouru lorsqu'une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Les comptes fournisseurs sont

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Trois états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

-

Comment faire en sorte que le Sams Club en vaille la peine

Gros plan sur un panneau Sams Club. Lachat dun abonnement à rabais au Sams Club semble être une évidence. Payez simplement une cotisation et obtenez des prix bas sur toutes sortes de produits dans le

-

Pourquoi la règle des 80/20 pourrait être meilleure pour votre budget

Vous vouliez peut-être respecter un budget, mais vous ne savez pas par où commencer ou quelle méthode budgétaire vous conviendrait le mieux. Lidée de suivre toutes vos dépenses peut sembler une tâche

-

Qu'est-ce que l'analyse moyenne-variance ?

Lanalyse de variance moyenne est une technique que les investisseurs utilisent pour prendre des décisions sur les instruments financiers dans lesquels investir, en fonction du niveau de risque quils s

-

Comment maintenir vos frais d'investissement bas - et pourquoi c'est si important pour vos résultats

Lorsquil sagit dinvestir, la plupart des gens se concentrent principalement sur le taux de rendement global de leur portefeuille. Les frais dinvestissement tombent quelque part plus bas sur la liste d

Comptabilité

- Qu'est-ce que les PCGR ?

- Le guide ultime de l'automatisation des comptes fournisseurs avec logiciel [avec comparaison]

- Contrats à prix fixe :le guide ultime de l'expert

- 15 tendances comptables auxquelles il faut prêter attention en 2021

- Que sont les contrôles internes ?

- Guide essentiel de la fraude sur les comptes fournisseurs :types,

-

Tout ce que vous devez savoir sur l'ouverture d'un compte d'épargne

Tout ce que vous devez savoir sur l'ouverture d'un compte d'épargne Un compte dépargne est un endroit sûr pour stocker votre argent qui rapporte un petit pourcentage dintérêt chaque année pendant que vos fonds augmentent vers vos objectifs financiers à long terme. L...

-

Comment trouver un numéro d'identification d'école

Comment trouver un numéro d'identification d'école Les écoles ont des numéros didentification différents à des fins différentes. Si vous demandez une aide financière pour fréquenter un collège ou une université, vous voudrez probablement connaître le ...

-

Que faire à propos des retards et des pénuries de rénovation domiciliaire

Que faire à propos des retards et des pénuries de rénovation domiciliaire Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

15 activités utiles qui valent votre temps

15 activités utiles qui valent votre temps Notre temps sur cette planète est limité. La plupart dentre nous sen rendent compte tôt ou tard. Et encore, nous continuons à perdre notre temps et à tourner en rond. Pourquoi perdons-nous autant de...