Qu'est-ce qu'un actif entièrement amorti ?

Un actif entièrement amorti est un terme comptable utilisé pour décrire un actif qui vaut la même valeur que sa valeur de récupérationValeur de récupérationLa valeur de récupération est le montant estimé qu'un actif vaut à la fin de sa durée de vie utile. La valeur de récupération est également connue sous le nom de valeur de rebut. Un actif peut devenir totalement amorti de deux manières :

- L'actif a atteint la fin de sa durée de vie utile.

- L'actif a subi une dépréciation et il a été ramené à zéro.

Si l'amortissement cumulé de l'actif Amortissement cumulé L'amortissement cumulé est le montant total de la dotation aux amortissements alloué à un actif spécifique depuis que l'actif a été mis en service. est équivalent au coût d'origine de l'actif, il est alors classé comme totalement amorti. Si une dépréciation égale au coût de l'actif est engagée, alors l'actif est immédiatement entièrement amorti.

La charge d'amortissement pour la comptabilité ne reflète pas entièrement la valeur d'usage réelle de l'équipement. Il s'agit plutôt d'une approximation qui donne une estimation de la valeur réelle utilisée. Pour cette raison, il existe différentes méthodes pour estimer la charge d'amortissement.

Lorsque vous utilisez des pratiques comptables plus conservatrices, Normes IFRSLes normes IFRS sont les Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier, il est courant d'imposer un calendrier d'amortissement plus agressif et de comptabiliser les dépenses plus tôt. Parfois, un actif entièrement amorti peut toujours apporter de la valeur à une entreprise. Dans ce cas, les bénéfices d'exploitation d'une entreprise augmenteront car aucune charge d'amortissement ne sera comptabilisée.

Lorsque l'actif n'est plus utilisé par une entreprise ou est vendu, l'actif est retiré du bilan de la sociétéBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

Comptabilisation des actifs entièrement amortis

Depuis la propriété, plante, et équipements (PP&E)PP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, et les amortissements cumulés sont des postes du bilan, la dépréciation totale d'un actif affectera le bilan de l'entreprise. À la fois, le compte de résultat est impacté car c'est là que la dotation aux amortissements est enregistrée. Il existe deux cas de comptabilisation des actifs entièrement amortis :l'actif entièrement amorti est toujours utilisé pour la production ou il est cédé.

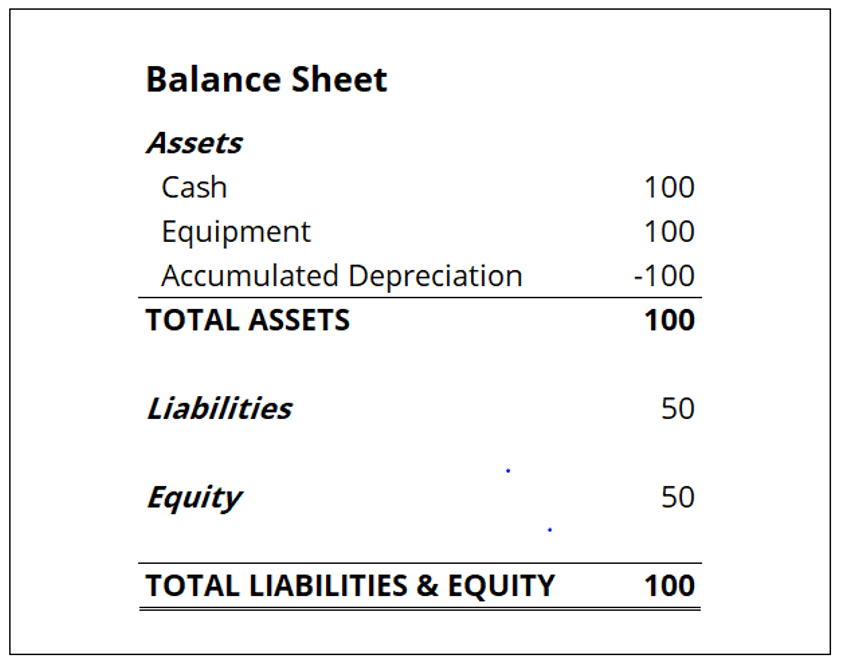

Si l'actif est toujours utilisé dans les opérations de l'entreprise, le compte de l'actif et l'amortissement cumulé seront toujours inscrits au bilan de l'entreprise. La valeur de l'actif déclaré et l'amortissement cumulé seront égaux, mais aucune entrée ne sera requise jusqu'à ce que l'actif soit cédé. Sur le compte de résultat, le résultat d'exploitation est susceptible d'augmenter car la dotation aux amortissements ne sera plus enregistrée au compte de résultat.

Si l'actif entièrement amorti est cédé, la valeur de l'actif et l'amortissement cumulé seront radiés du bilan. Dans un tel scénario, l'effet sur le compte de résultat sera le même que s'il n'y avait pas eu de dotation aux amortissements.

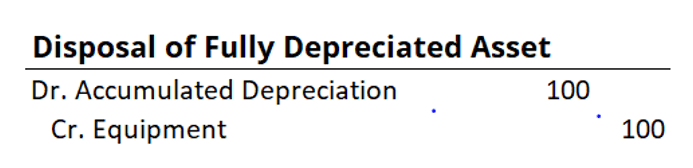

Le traitement comptable de la cession d'un actif totalement amorti est un débit du compte de l'amortissement cumulé et un crédit du compte d'actif.

Ressources additionnelles

CFI est le fournisseur officiel de la certification Financial Modeling &Valuation Analyst (FMVA)®Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification et d'autres formations en finance d'entreprise en ligne. Pour faire avancer votre carrière, consultez les ressources supplémentaires de la FCI ci-dessous :

- Amortissement accéléréAmortissement accéléré L'amortissement accéléré est une méthode d'amortissement dans laquelle une immobilisation réduit sa valeur comptable à un rythme (accéléré) plus rapide qu'elle ne le ferait.

- Méthodes d'amortissementMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années.

- Plan d'amortissementPlan d'amortissementUn plan d'amortissement est requis dans la modélisation financière pour lier les trois états financiers (revenu, bilan, trésorerie) dans Excel.

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

-

Quand vais-je obtenir mon remboursement d'impôt ? Calendrier de remboursement pour l'année d'imposition 2020 (Saison d'imposition 2021)

Le premier jour pour produire vos impôts 2020 est le 12 février, 2021. LIRS rapporte que 9 contribuables sur 10 qui ont déposé une déclaration par voie électronique en 2019 ont reçu leur remboursement

-

Voici ce qui arrive à votre 401(k) lorsque vous arrêtez de fumer

Lorsque vous quittez votre emploi, vous avez cinq options pour votre 401(k) : Gardez-le avec votre ancien employeur Passez à votre nouvel employeur Roulez dans un IRA Se retirer, si vous êtes

-

Votre liste de contrôle d'argent pour décembre

De léquipe Mint :Comme vous le savez, Mint est un produit gratuit que vous pouvez utiliser pour rester au top de vos finances. Donc, comment fait-on de largent ? Nous sommes payés par les annonceurs s

-

7 choix de vie qui sont en fait des décisions financières

La vie est remplie de décisions, dont certains peuvent sembler très conséquents. Vous ferez des choix concernant votre carrière, situation de vie, des relations, éducation, et votre famille. Lémotion

Comptabilité

- Qu'est-ce qu'un compte d'actif de contrepartie ?

- Quels sont les objectifs de la comptabilisation des impôts sur le revenu?

- Qu'est-ce que la facturation progressive et pourquoi est-elle importante ?

- Que sont les bénéfices non répartis ?

- Analyse Coût-Volume-Profit (CVP)

- Comptes fournisseurs :15 défis et solutions

-

Mise à jour du contrôle de stimulation :où en sont les efforts sur un quatrième contrôle de stimulation ?

Mise à jour du contrôle de stimulation :où en sont les efforts sur un quatrième contrôle de stimulation ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Un plan de retraite pour les Américains qui pourraient vivre jusqu'à 150 ans

Un plan de retraite pour les Américains qui pourraient vivre jusqu'à 150 ans Il nest jamais trop tôt pour commencer à épargner pour la retraite, mais cest une tâche qui occupe la dernière place parmi les priorités budgétaires de nombreux Américains. Et ça se voit, comme le s...

-

Pourquoi devriez-vous envisager un prêt hypothécaire à taux variable

Pourquoi devriez-vous envisager un prêt hypothécaire à taux variable Prêts hypothécaires à taux révisable, ou ARMs, peut-être revenir dans le style. Si les taux dintérêt augmentent comme prévu, Les bras, aussi parfois appelées hypothèques à taux variable ou à taux va...

-

Comment obtenir un appartement après une expulsion

Comment obtenir un appartement après une expulsion Un historique de location précaire ne signifie pas que vous devez prendre un départ difficile avec les futurs propriétaires. Selon les pratiques de sélection des locataires dans votre région et le pro...