Pourquoi devriez-vous envisager un prêt hypothécaire à taux variable

Prêts hypothécaires à taux révisable, ou ARMs, peut-être revenir dans le style.

Si les taux d'intérêt augmentent comme prévu, Les bras, aussi parfois appelées hypothèques à taux variable ou à taux variable, peut devenir plus populaire parmi les acheteurs et les propriétaires qui ont raté les taux fixes à leur plus bas record. Les ARM ont reçu une mauvaise réputation ces dernières années, puisque de nombreux prêts immobiliers qui ont fait défaut dans le krach immobilier étaient des ARM. Cependant, bon nombre de ces prêts étaient des prêts hypothécaires à risque accordés à des emprunteurs ayant un faible crédit, peu de valeur nette de la maison, et des revenus douteux, alors que les normes de prêt d'aujourd'hui sont beaucoup plus strictes. (Voir aussi :7 indispensables financiers pour l'acheteur d'une première maison)

Peut-être que les ARM méritent une seconde chance.

« Armez-vous » avec les bases financières

D'abord, quelques bases ARM. Les taux d'intérêt des ARM changent périodiquement, généralement en fonction d'un indice, tels que le taux préférentiel ou le taux des obligations du Trésor. Cela signifie que votre paiement mensuel peut augmenter ou diminuer. Est-ce risqué ? Oui. Mais le compromis est le faible taux de lancement qui peut vous aider à vous qualifier pour un prêt immobilier et à emménager dans la maison de votre choix.

La plupart des ARM actuels sont techniquement des « ARMS hybrides ». Ils comportent une période d'introduction avec un taux fixe bas, généralement entre deux et sept ans. Après cette période initiale, le taux s'ajuste périodiquement en fonction de son indice.

Les ARM hybrides courants sont les 3/1, 5/1, ou 7/1. Le premier chiffre indique combien de temps, dans des années, le taux fixe initial dure. La seconde montre à quelle fréquence le taux d'intérêt change. Lorsque le prêt s'ajuste - généralement à la hausse - après la période initiale, on dit qu'il est entièrement indexé.

Les ARM offrent des taux d'intérêt plus bas et des paiements mensuels plus faibles à court terme et le risque de taux plus élevés à l'avenir. En général, plus la durée initiale du taux fixe est courte, plus son taux est bas.

Termes importants à connaître

Avant d'examiner sept raisons de choisir un ARM, examinons quelques termes clés.

Indice

L'indice est une mesure de référence pour les taux en général. Les prêteurs ont utilisé les titres du Trésor à échéance constante (CMT) à un an, l'indice du coût des fonds (COFI), et le taux interbancaire offert à Londres (LIBOR).

Marge

La marge est ajoutée à l'indice pour déterminer votre taux hypothécaire. Cela dépend du prêteur, mais il reste généralement le même. Par exemple, si l'indice était de 3% et votre marge de 1%, votre taux serait de 4%.

Casquette

Le plafond est de combien le taux peut augmenter lorsqu'il s'ajuste.

Casquette à vie

Le plafond à vie est de combien le taux peut augmenter sur la durée du prêt. Regardez ceci pour envisager le pire des cas. Un plafond de taux commun pour un ARM 5/1 est 2/2/6, ce qui signifie qu'il pourrait augmenter jusqu'à 2% dans le premier ajustement, jusqu'à 2% dans les ajustements suivants, et jusqu'à 6 % sur la durée du prêt.

Choc de paiement

Le choc de paiement est ce qui se produit lorsque votre versement hypothécaire augmente lorsque le taux est ajusté. Avant de signer les documents de prêt, Parcourez les chiffres en parlant à un agent de crédit ou en utilisant une calculatrice en ligne sur BankRate ou Zillow pour avoir une idée de l'impact des augmentations de taux sur votre paiement mensuel.

7 raisons pour lesquelles les propriétaires pourraient choisir un ARM

Malgré la presse négative, un ARM pourrait être le bon choix pour de nombreux propriétaires. Considérez ces sept raisons.

1. Vous vous attendez à gagner plus

Si le prêt est réinitialisé à un taux plus élevé, vous pourrez facilement vous permettre le paiement mensuel plus élevé avec vos revenus accrus.

2. Vous prévoyez vendre avant que le taux n'augmente

Peut-être vous attendez-vous à un déménagement ou envisagez-vous de rénover la maison et de la vendre à un prix plus élevé. Pendant que vous vivez à la maison, vous pouvez profiter du taux ARM inférieur sans vous soucier de la direction que prendront les taux dans quelques années.

3. Votre famille s'agrandit

Votre famille s'agrandira d'ici quelques années, vous emménagerez donc de toute façon dans une maison plus grande.

4. Vous avez un mauvais crédit, mais vous le réparez

Si vous réparez votre crédit dans un an ou deux, vous pouvez refinancer dans une nouvelle hypothèque et bénéficier d'un taux inférieur.

5. Vous vous attendez à ce que les prix des maisons augmentent hors de portée

Vous souhaitez acquérir la maison de vos rêves avant que le prix ne soit hors de portée mais ne pouvez pas prétendre à un prêt à taux fixe.

6. Vous avez une boule de cristal

Vous avez jeté un coup d'œil sur l'avenir et vous savez que les taux d'intérêt baisseront ou resteront bas lorsque votre prêt s'ajustera.

7. Vous vous attendez à une aubaine

Votre intention est de rembourser le prêt par anticipation parce que vous avez un héritage à venir ou un plan pour gagner au loto.

Bien sûr, ces deux derniers ne sont pas des décisions financières prudentes. Néanmoins, si la hausse des taux rend votre paiement insupportable, et il s'avère que vous ne gagnez pas le bureau du coin, et votre plan pour gagner au loto ne fonctionne pas, vous pouvez toujours refinancer dans un autre prêt tant que les valeurs de la maison ne s'effondrent pas. Et cela ne risque pas d'arriver, est-ce?

Avez-vous pensé à un ARM ? Envisageriez-vous un jour un ARM après la crise immobilière ?

-

Qu'est-ce qu'une dépense à payer ?

Les charges à payer sont un concept de comptabilité dexerciceComptabilité dexerciceDans la comptabilité financière, les charges à payer font référence à lenregistrement des revenus quune entreprise a

-

Pourquoi le Nebraska est le meilleur État pour prendre sa retraite

La plupart dentre nous ne fermons pas les yeux et nimaginons pas les champs de maïs du Nebraska lorsque nous imaginons notre vie à la retraite. Robert Dingwall ne la certainement pas fait lorsquil t

-

Revue Merrill Edge 2021

Merrill Edge est une plateforme de courtage en ligne de Merrill Lynch, qui appartient à Bank of America (BofA). La plateforme offre des services dinvestissement rationalisés sur une large gamme de

-

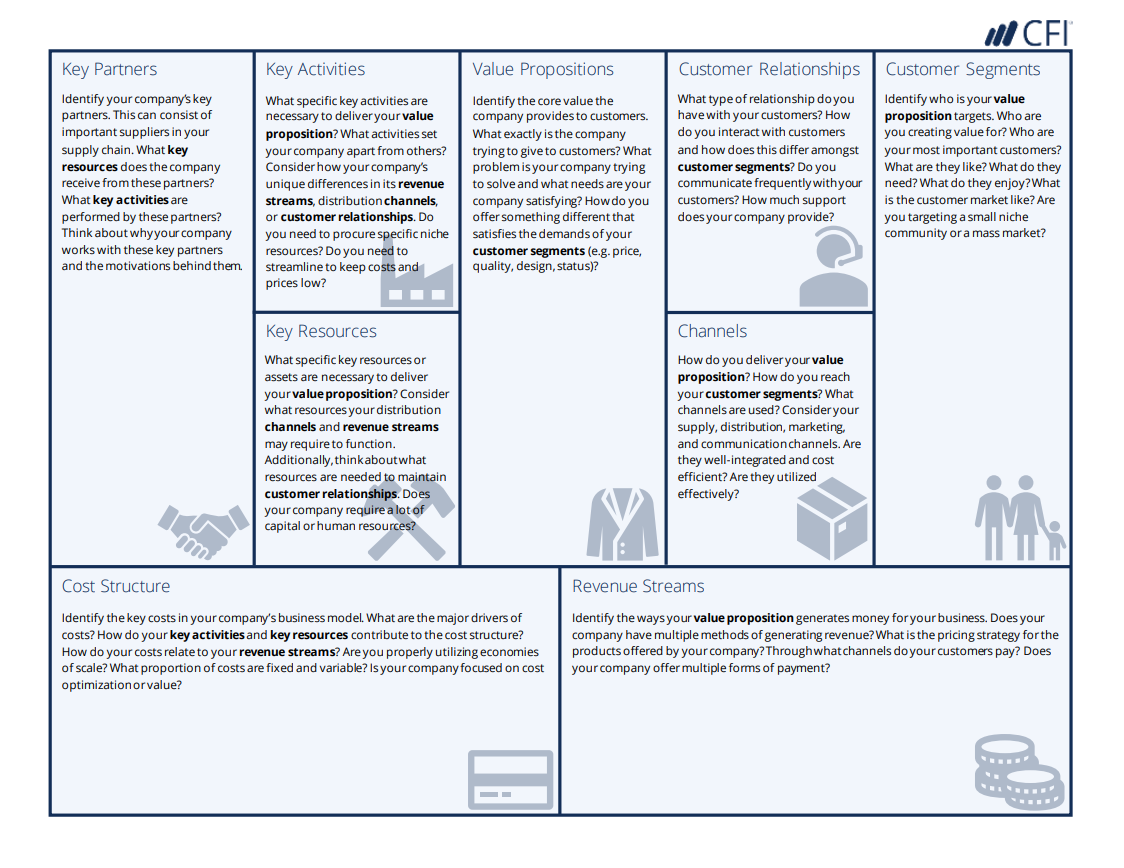

Exemples de canevas de modèle commercial

Le canevas de modèle dentreprise est un outil utilisé par les propriétaires et les gestionnaires dentreprise pour planifier leur stratégiePlanification stratégiqueLa planification stratégique est lart

bancaire

- Credit Union vs. Bank :quelle est la différence et laquelle est la meilleure ?

- « Le jour où le monde a changé » – un ancien trader explique comment la crise du crédit a commencé

- Coopératives de crédit contre banques :quelle est la différence ?

- Le guichet automatique fête ses 50 ans mais nous l'utilisons moins

- Cinq obstacles que la blockchain rencontre pour révolutionner le secteur bancaire

- Meilleures cartes de débit prépayées [2021] :frais réduits et récompenses importantes

-

Qu'est-ce que la fraude en entreprise ?

Qu'est-ce que la fraude en entreprise ? La fraude dentreprise consiste en des actions illégales ou contraires à léthique et trompeuses commises soit par une entreprise, soit par un individu agissant en sa qualité demployé de lentreprise. Le...

-

30 métriques financières et KPI pour mesurer le succès en 2021

30 métriques financières et KPI pour mesurer le succès en 2021 Les indicateurs de performance clés (KPI) financiers sont des mesures sélectionnées qui aident les gestionnaires et les spécialistes financiers à analyser lentreprise et à mesurer les progrès vers les...

-

Top 4 des stratégies pour les traders FX à temps partiel

Top 4 des stratégies pour les traders FX à temps partiel Tous les traders sérieux savent que les stratégies de trading FX sont au premier plan de leur activité de trading FX. Les stratégies de change sont basées sur différents types danalyse, y compris lana...

-

Remboursez la dette ce Memorial Day avec ces conseils

Remboursez la dette ce Memorial Day avec ces conseils Vos finances sont-elles prêtes pour le prochain semestre ? (iStock) Avec des températures plus chaudes au coin de la rue, Cest le moment idéal pour sattaquer à certains projets de nettoyage de print...