Stratégies d'investissement pour chaque étape de la vie au Canada

L’investissement n’est pas quelque chose que l’on met en place une fois et que l’on laisse jusqu’à ce que l’on soit prêt à prendre sa retraite. Après tout, la plupart des gens ne regarderaient probablement pas les mêmes émissions de télévision dans la vingtaine que dans la quarantaine et la cinquantaine (à moins que nous ne parlions de Bluey !). C'est similaire à investir. La façon dont vous utilisez votre argent dès la sortie de l'université peut être très différente de la façon dont vous le gérez lorsque vous regardez votre plus jeune enfant franchir l'étape de l'obtention du diplôme.

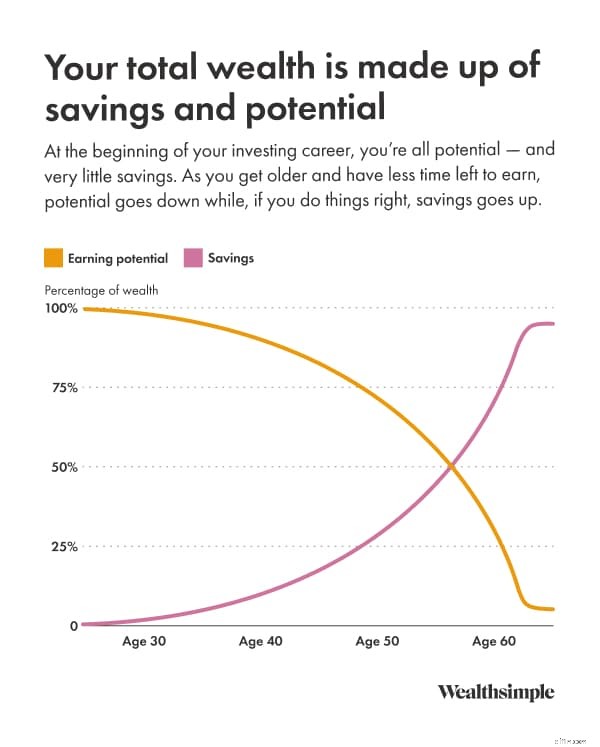

La richesse, à tout moment, est la somme de votre épargne (capital financier) et de l’argent que vous gagnez en travaillant (capital humain). Quand on est jeune, la plupart des gens ont peu de capital financier et beaucoup de capital humain. À mesure que vous vieillissez, votre capital humain se convertit en capital financier grâce à l'épargne et à l'investissement.

La clé est de savoir où vous en êtes sur cette voie et comment cela affecte vos priorités financières et votre capacité à prendre des risques. Ci-dessous, nous aborderons les principes fondamentaux qui s'appliquent à tout le monde :dans quoi investir, quels comptes utiliser et comment penser aux frais et aux taxes, puis nous expliquerons comment vous pouvez ajuster votre perspective d'investissement en fonction de votre âge.

Pourquoi investir est important à tout âge

Investir vous aide à créer de la richesse en faisant fructifier votre argent plus rapidement que l’inflation et en générant des rendements composés au fil du temps. Vous travaillez dur pour votre argent :investir est la façon dont vous obtenez votre argent pour vous rendre la pareille.

Bien qu’épargner soit idéal pour atteindre des objectifs à court terme, conserver tout votre argent dans un compte-chèques standard signifie que vous pourriez perdre du pouvoir d’achat au fil du temps. Si l'inflation atteint 3 % et que votre épargne ne vous rapporte pas beaucoup, votre pouvoir d'achat diminue chaque année.

Investir vous aide à dépasser l’inflation, mais un avantage clé est la croissance composée, lorsque l’argent que vous gagnez sur vos investissements commence à rapporter de l’argent lui-même. Plus vous commencerez tôt, plus vite vous atteindrez vos objectifs d'épargne.

Voici un exemple de ce à quoi pourrait ressembler une croissance composée :

-

Commencez à 25 ans :investissez 200 $ par mois jusqu'à 65 ans et gagnez 7 % par an (hypothétiquement) pour atteindre environ 525 000 $.

-

Commencez à 35 ans :investissez 200 $ par mois jusqu'à 65 ans et gagnez 7 % par an (hypothétiquement) pour atteindre environ 245 000 $.

Dans cet exemple, commencer 10 ans plus tard rapporte environ 280 000 $ de moins à l'âge de 65 ans. Commencer plus tôt peut faire en sorte que la capitalisation joue davantage en votre faveur (bien que les rendements réels puissent varier).

Avant d'investir, faites ces cinq choses

Il est tentant de se lancer directement en bourse, mais un peu de travail de préparation peut éviter bien des maux de tête (et de la panique) plus tard. Voici une liste de contrôle rapide à aborder en premier :

-

Remboursez vos dettes à taux d’intérêt élevé. Si vous avez une dette de carte de crédit qui vous facture 20 % d’intérêt, le rembourser représente une économie garantie de 20 %. Les rendements du marché ne sont pas garantis.

-

Construisez un fonds d’urgence. Visez à disposer de 3 à 6 mois du revenu de votre ménage sur un compte d’épargne à intérêt élevé. Cela vous évite d'avoir à vendre vos investissements parce que la voiture est tombée en panne ou que la fournaise a rendu l'âme.

-

Définissez vos objectifs. Vous achetez une maison dans 3 ans ou vous prenez votre retraite dans 30 ans ? Votre calendrier dicte ce que vous devez acheter et le risque que vous pouvez raisonnablement prendre.

-

Comprenez votre tolérance au risque. Quelle volatilité pouvez-vous supporter ? Si voir votre portefeuille chuter de 10 % en une semaine vous fait perdre le sommeil, vous avez probablement besoin d'un portefeuille plus conservateur.

-

Choisissez une stratégie. Décidez si vous souhaitez sélectionner vous-même les actions (bricolage) ou utiliser un service géré qui fait le gros du travail à votre place.

Dans quoi vous pouvez investir (en anglais simple)

Le monde de l'investissement regorge de jargon, mais la plupart des portefeuilles sont construits sur quelques types d'actifs clés :

-

Actions (actions) :lorsque vous achetez une action, vous achetez une petite part de propriété dans une entreprise. Ils ont tendance à offrir un potentiel de croissance plus élevé, mais comportent des risques plus élevés.

-

Obligations (à revenu fixe) :il s'agit essentiellement de prêter de l'argent à un gouvernement ou à une entreprise pour une période déterminée en échange de paiements d'intérêts. Ils sont généralement plus sûrs que les stocks et contribuent à faciliter la conduite.

-

Fonds négociés en bourse (ETF) :Un ETF est un panier d'actions ou d'obligations qui se négocient en bourse comme une action unique. Au lieu d’essayer de choisir le gagnant, vous achetez tout le panier. C'est un moyen simple et peu coûteux d'obtenir une diversification instantanée.

-

Certificats de placement garanti (CPG) :Vous prêtez de l'argent à une banque pour une durée déterminée, et celle-ci garantit votre capital majoré d'un taux d'intérêt fixe. Cela est généralement considéré comme à faible risque, mais votre argent est généralement bloqué pour la durée.

-

Fonds communs de placement :Comme les ETF, ce sont des fonds communs gérés par des professionnels. Cependant, ils s'accompagnent souvent de frais plus élevés et d'exigences d'investissement minimum par rapport aux ETF.

Choisir des comptes au Canada :CELI, REER et FHSA

Au Canada, l'endroit où vous détenez vos investissements est aussi important que ce dans quoi vous investissez. Utiliser le bon compte enregistré peut vous faire économiser beaucoup d'impôts.

-

Compte d'épargne libre d'impôt (CELI) :Ne vous laissez pas tromper par son nom :ce n'est pas uniquement destiné à l'épargne. Vous pouvez y détenir des investissements et toute croissance ou retrait est totalement exonéré d’impôt. Il est flexible et idéal pour les objectifs à court et à long terme.

-

Régime enregistré d'épargne-retraite (REER) :Les cotisations réduisent votre revenu imposable aujourd'hui, ce qui peut donner lieu à un joli remboursement d'impôt. Vous payez de l'impôt lorsque vous retirez de l'argent, idéalement à la retraite lorsque vos revenus (et votre taux d'imposition) sont inférieurs.

-

First Home Savings Account (FHSA) :le petit nouveau du quartier. Il combine les caractéristiques des REER et des CELI pour les futurs propriétaires :les cotisations sont déductibles d'impôt (comme un REER) et les retraits pour l'achat d'une maison admissible sont libres d'impôt (comme un CELI).

-

Compte (personnel) non enregistré :Si vous avez atteint le maximum de vos comptes enregistrés, il s'agit d'un compte de placement standard. Vous ne bénéficiez pas d'allégements fiscaux et vous devrez payer des impôts sur les plus-values et les dividendes.

Frais et taxes à comprendre avant de commencer

Les frais peuvent réduire vos rendements nets au fil du temps, surtout lorsqu’ils s’accumulent sur plusieurs années. Le plus courant à surveiller est le ratio des frais de gestion (RFG), les frais annuels facturés par les fonds communs de placement et les FNB pour couvrir les coûts d'exploitation.

Type d'investissement

RFG typique*

10 000 $ sur 20 ans

*2 % est le coût moyen des fonds communs d'actions au Canada. Les frais réels peuvent varier.

Cette différence peut paraître minime, mais elle peut signifier que près de 5 000 $ resteront dans votre poche au lieu d’être confiés à un gestionnaire de fonds. Vous pouvez utiliser un calculateur de frais pour voir comment les frais affectent vos propres investissements.

Vous devez également être conscient des commissions de négociation (les frais d’achat ou de vente d’une action) et des frais de change si vous achetez des actifs américains. Et n'oubliez pas le fisc :à moins que votre argent ne soit dans un CELI ou un FHSA, vous devrez payer des impôts sur l'argent que rapportent vos investissements lorsque vous les retirez.

Comment investir dans la vingtaine

La vingtaine est une période passionnante, pleine de possibilités et de nouvelles aventures, comme votre premier voyage en solo à Paris ou la prise de votre propre rendez-vous chez le dentiste sans l'aide d'un parent. En ce qui concerne vos finances, commencez par les cinq étapes ci-dessus (en particulier le remboursement des dettes à taux d’intérêt élevé et la constitution d’un fonds d’urgence). Après cela, les prochaines priorités sont :

-

Maximisez la contrepartie des cotisations de l’employeur si disponible. Cotisez suffisamment à un régime d’épargne admissible (généralement un régime collectif) pour recevoir la totalité de la contrepartie disponible de l’employeur si votre régime en offre un. Cela peut augmenter considérablement votre rémunération totale et vos économies globales.

-

Automatisez les contributions. Configurez un transfert automatique vers un compte d’épargne secondaire ou un compte enregistré pour créer cette habitude. Si vous pouvez vous permettre de mettre de côté 20 % de votre salaire chaque mois, faites-le.

Choisissez un portefeuille simple et diversifié. Certains jeunes investisseurs ne savent pas par où commencer et peuvent être paralysés par les options. Nous recommandons généralement d'investir dans un portefeuille diversifié et à faible coût, de préférence dans un compte fiscalement avantageux.

Comment investir dans la trentaine et au début de la quarantaine

La personne moyenne verra son revenu environ doubler entre 25 et 40 ans. Vous commencerez peut-être à avoir de réelles économies à ce stade, mais avec ce salaire plus élevé, votre atout le plus important reste le capital humain.

Cette période s’accompagne souvent de coûts plus élevés, comme l’achat d’une maison ou la fondation d’une famille. C'est aussi le moment où les gens intelligents protègent leur capital humain en souscrivant une assurance vie et invalidité :si vous étiez incapable de travailler en raison d'une maladie ou d'une blessure, votre revenu pourrait diminuer considérablement, ce qui peut être difficile pour quiconque en dépend.

Malgré les nouvelles tensions qui pèsent sur vos finances, il est toujours très important d’épargner avec discipline. Voici les priorités :

-

Donnez la priorité aux cotisations à un REER :à mesure que votre salaire augmente, votre taux marginal d'imposition peut augmenter, ce qui peut rendre les déductions REER plus intéressantes.

-

Considérez un niveau de risque approprié :votre capacité de risque d'investissement est souvent plus élevée à ce stade, même si la volatilité vous semble inconfortable.

-

Gardez une perspective :un pourcentage de perte peut être inférieur dans le contexte par rapport aux revenus futurs et aux années d'épargne à venir.

Comment investir à la fin de la quarantaine et à la cinquantaine

Les années 40 et 50 sont les années où les revenus sont les plus élevés pour la plupart des gens. Mais ils viennent avec plus de pression (et de lunettes de lecture). Avec la retraite à l'horizon, c'est le bon moment pour commencer à définir plus précisément vos objectifs de retraite.

À l’heure actuelle, vous avez accumulé suffisamment de richesse pour que la manière dont vous investissez et le niveau de risque que vous prenez puissent avoir des conséquences importantes. Il peut être utile de réfléchir à l’ensemble des résultats que vos investissements pourraient connaître, et pas seulement au scénario le plus probable. Avec moins d'années d'épargne restantes, il devient plus difficile de rattraper les mauvais résultats.

C’est dans cette optique que de nombreux investisseurs commencent à réduire leur exposition aux actions. Mais gardez les choses en perspective :il peut encore vous rester 20 ans avant la retraite. Il s'agit d'un délai relativement long, et les chances de subir des pertes importantes dans un portefeuille à haut risque au cours de cette période sont extrêmement faibles.

Chaque personne est unique, et votre approche doit être éclairée par votre degré d'avancement par rapport à vos objectifs de retraite :

-

Si vous êtes en avance sur votre objectif :vous pourrez peut-être prendre plus de risques, car vos besoins peuvent toujours être satisfaits même si les rendements sont inférieurs aux attentes.

-

Si vous êtes en retard sur l'objectif :envisagez de réduire les risques pour limiter le risque d'un déficit important, même si cela implique d'ajuster votre objectif ou votre calendrier.

Une autre chose à considérer :si le taux d’intérêt de votre prêt hypothécaire est plus élevé que ce que vous prévoyez gagner (après impôts) en investissant dans un compte non enregistré, vous voudrez peut-être penser à épargner davantage sur votre prêt hypothécaire. Réduire un rendement négatif comme les intérêts hypothécaires équivaut à en générer un positif.

Comment investir dans la soixantaine et au-delà

À 60 ou 70 ans, la plupart des investisseurs sont souvent partiellement ou totalement retraités et disposent de revenus d’emploi considérablement inférieurs. À ce stade, vous avez une bien moindre capacité à compenser des revers financiers importants. Il peut donc être judicieux de réduire le risque d'investissement en augmentant votre allocation aux obligations et aux équivalents de trésorerie.

Non pas que vous deviez abandonner complètement le risque. Si les choses se passent comme vous le souhaitez, il vous reste encore des décennies. Un peu de risque peut vous aider à faire fructifier votre épargne, à contrer les effets de l'inflation et à limiter les risques de manquer d'argent trop tôt.

C’est peut-être aussi le bon moment pour penser à une assurance vie permanente. (L'assurance temporaire, à ce stade, devient moins importante, puisque votre capital humain diminue.) Ces régimes coûtent plus cher que l'assurance temporaire, mais ils peuvent offrir une prestation garantie à vos bénéficiaires.

Et enfin, il est important de maximiser la richesse que vous avez épargnée avec tant de diligence. Vous pouvez le faire de deux manières :

-

Prendre les pensions du gouvernement au bon moment. De nombreux Canadiens profitent de leurs prestations le plus tôt possible, ce qui n'est généralement pas la stratégie la plus efficace. Vous pouvez recevoir une prestation réduite du Régime de pensions du Canada (RPC) ou du Régime de rentes du Québec (RRQ) dès l'âge de 60 ans, ou reporter le RPC ou le RRQ et la Sécurité de la vieillesse (SV) jusqu'à l'âge de 70 ans pour recevoir davantage chaque mois.

-

Retirer des bons comptes – dans le bon ordre. Même si vous ne pouvez pas éviter les impôts à la retraite, vous pouvez influencer le montant de vos impôts. Plutôt que d’attendre jusqu’à 72 ans, alors que vous devez généralement commencer à retirer d’un fonds enregistré de revenu de retraite (FERR) (ou convertir votre REER en FERR), de nombreuses personnes pourraient bénéficier de commencer les retraits plus tôt afin de lisser leur revenu imposable. Cela peut devenir compliqué, nous vous suggérons donc de consulter un conseiller ou un planificateur financier.

Vos prochaines étapes si vous souhaitez commencer maintenant

Prêt à partir ? Vous avez généralement deux chemins :

-

Investissement à faire soi-même :ouvrez un compte de trading et achetez des actions ou des fonds négociés en bourse (ETF) si vous souhaitez un contrôle pratique.

-

Investissement géré :utilisez un service de portefeuille géré (souvent proposé par un conseiller numérique) qui crée un portefeuille diversifié en fonction de vos objectifs et de votre tolérance au risque.

Quel que soit le chemin que vous choisissez, l'étape la plus importante est la première.

Les pages d’apprentissage de Wealthsimple se veulent éducatives. Chaque article provient et est vérifié par des experts en la matière, et produit par des journalistes possédant des décennies d'expérience dans les médias – des personnes dont l'objectif principal est de vous apprendre quelque chose plutôt que de vous vendre quelque chose. Bien que l'article puisse contenir des liens vers des produits offerts par Wealthsimple Investments Inc. (« Wealthsimple ») ou l'une de ses sociétés affiliées, ces articles ne constituent pas des conseils en investissement, une recommandation d'achat ou de vente d'actifs ou de titres, ni tout autre type de conseil professionnel. Si vous souhaitez en savoir plus sur le fonctionnement des produits ou des fonctionnalités de Wealthsimple, veuillez visiter le Centre d'aide. Si vous souhaitez savoir quels produits sont proposés par Wealthsimple et lesquels sont proposés par des sociétés affiliées, nous avons également une page pour vous aider.

-

Créez un planificateur de repas mensuel que votre budget adorera

Saviez-vous que le ménage américain moyen gaspille environ 32 % de sa nourriture ? Cela revient à environ 1 $, 500 par an ! Nous jetons littéralement notre argent durement gagné à la poubelle. En util

-

Solutions de dépenses excessives : 22 conseils éprouvés pour contrôler vos finances

Vous vous demandez comment arrêter de dépenser trop ? Si tel est le cas, vous êtes probablement confronté à l’un (ou peut-être à tous) des sentiments suivants :stress, anxiété, culpabilité, honte et

Retraite

- 11 conseils pour investir dans l'or pour la retraite

- Financer sa retraite avec des revenus locatifs

- Qu'est-ce qu'une distribution minimale requise (RMD) ?

- Les baby-boomers les plus âgés restent sur le marché du travail au taux le plus élevé depuis des décennies

- La prestation moyenne de la sécurité sociale va le plus loin dans ces 10 États

- 3 pièges de l'utilisation d'un logiciel de planification de la retraite

- Comment les investisseurs peuvent tirer le meilleur parti des dividendes, quelle que soit la fréquence à laquelle ils sont payés

- Comment épargner pour la retraite dans la quarantaine,

- Paiement périodique sensiblement égal (SEPP)

-

Un exécuteur testamentaire peut-il également être bénéficiaire?

Un exécuteur testamentaire peut-il également être bénéficiaire? Les émotions peuvent être vives lorsquil sagit dhéritage. Un exécuteur testamentaire a la responsabilité fiduciaire dexécuter les demandes finales dune personne décédée, comme stipulé dans le testame...

-

Qu'est-ce qu'un fonds négocié en bourse (FNB) ?

Qu'est-ce qu'un fonds négocié en bourse (FNB) ? Un fonds négocié en bourse (FNB) est un produit dinvestissement coté qui capture un panier dactifs qui suit souvent la performance dun indice boursier populaire. Comme pour un actif financier, un ETF ...