Maximisez votre retraite :un guide pour l'investissement 401(k)

(Cette page peut contenir des liens d'affiliation et nous pouvons percevoir des frais sur les achats éligibles sans frais supplémentaires pour vous. Consultez notre Divulgation pour plus d'informations.)

Que vous veniez de commencer un nouvel emploi ou que vous travailliez dans la même entreprise depuis des années, il est essentiel que vous compreniez les avantages de votre régime de retraite.

Connaître les principes fondamentaux de votre plan d'épargne 401k vous permettra de faire des choix judicieux en matière d'épargne et d'investissement pour votre retraite.

C’est une question extrêmement importante pour les femmes. De nombreuses femmes sont confrontées à un écart salarial entre les sexes. En plus de ne pas investir autant, de manière aussi agressive, aussi tôt ou aussi longtemps que les hommes.

Étant donné que les femmes sont également plus endettées et vivent en moyenne plus longtemps que les hommes, il est crucial de tirer le meilleur parti de leurs 401 000 $ pour contribuer à combler le déficit d’investissement.

Il y a trois questions centrales que vous devez prendre en compte lors de la mise en place et du maintien de votre plan d'épargne 401k, afin qu'il vous offre le plus d'avantages pour votre situation en constante évolution.

- Connexe :Qu'est-ce qu'un plan 403(b) et comment l'utiliser ?

Veuillez noter :cet article suppose que vous avez accès à un plan d'épargne 401 000 parrainé par l'employeur. Si vous êtes indépendant ou propriétaire d'une petite entreprise, consultez les régimes de retraite pour les travailleurs indépendants.

Puis-je me permettre de participer à mon 401k ?

Certains disent que vous ne pouvez pas vous permettre de NE PAS le faire, mais en réalité, c’est un élément de votre budget comme n’importe quoi d’autre. Vous devez tenir compte de votre situation financière.

Avez-vous des dettes à taux d'intérêt élevés ? Si tel est le cas, il peut être judicieux de rembourser cette somme avant de participer au plan d'épargne 401 000 de votre employeur.

Vivez-vous d’un chèque de paie à l’autre ? Êtes-vous à court d’argent pour vous occuper de vos enfants et de vos parents ? Si tel est le cas, envisagez ces moyens de libérer de l'argent pour investir dans votre 401k (ou pour financer cette dette à taux d'intérêt élevé).

Si vous venez juste de vous débrouiller et qu'il n'y a plus rien à réduire dans le budget, envisagez d'affecter votre prochaine augmentation au démarrage (ou au redémarrage) de votre épargne-retraite.

À ce stade, si vous avez cotisé à un régime de retraite par l'intermédiaire d'un ancien employeur, il peut être judicieux d'envisager de transférer ces fonds dans le régime de votre employeur actuel.

Vous voudrez d’abord voir comment votre argent évolue dans le plan d’épargne 401k de votre ancien employeur. Assurez-vous également de vérifier les frais facturés par ce forfait.

Si le plan de votre employeur actuel autorise les transferts entrants. et offre de meilleurs choix d'investissement avec des frais moins élevés, contactez votre ancien régime pour initier le roulement.

Remarque :Si vous décidez que ce n'est pas le bon moment pour participer (particulièrement pertinent si vous êtes une nouvelle recrue), méfiez-vous de l'inscription automatique. Certains plans d'épargne 401 000 sont mis en place pour inscrire automatiquement les nouvelles recrues ; ce qui entraîne le détournement d'un certain pourcentage de votre salaire vers ce compte, à moins que vous ne vous y opposiez explicitement. Veuillez vérifier auprès de votre service RH.

Une fois que vous avez déterminé que vous êtes prêt à contribuer, la prochaine question à laquelle vous devez répondre est :

Quel montant dois-je cotiser à mon plan d'épargne 401 000 ?

Ce que vous enregistrez dans votre 401k est appelé votre contribution. La contribution correspond soit à un pourcentage de votre salaire, soit à un montant en dollars que vous spécifiez.

Les fonds sont facilement transférés sur votre compte 401k par retenue sur salaire chaque jour de paie jusqu'à ce que vous atteigniez le montant maximum autorisé que vous pouvez cotiser pour cette année civile.

Le plafond de cotisation pour 2021 est de 19 500 $. Les personnes de 50 ans ou plus peuvent contribuer 6 500 $ supplémentaires, ce qu’on appelle une contribution de rattrapage. Il s'agit du même plafond de cotisation qu'en 2020.

Le montant que vous décidez de contribuer doit également être fonction du budget. Il y a cependant quelques considérations importantes à prendre en compte :

- Vos contributions seront (probablement) avant impôts . Cela signifie que vous financez votre plan d’épargne 401k avant que le gouvernement ne prélève sa part sur votre salaire. Votre revenu imposable diminue et vous constaterez une réduction du montant des impôts prélevés sur votre salaire. Cela rend la contribution à votre 401k moins impactante sur votre budget que vous ne le pensiez auparavant. Essayez ce calculateur de retenues sur salaire pour voir cela en action. (Remarque :il peut y avoir des avantages à cotiser sur une base après impôt, mais tous les régimes ne proposent pas cette option. Pour en savoir plus sur les cotisations après impôt ou Roth, consultez cet article.)

- Votre employeur égale probablement vos cotisations (au moins jusqu'à un certain point) . Cela signifie qu’ils vous aideront à financer votre retraite ! À titre d'exemple, ils peuvent correspondre à 100 % du premier 1 % que vous contribuez et à 50 % des 5 % suivants que vous contribuez. Si vous en êtes capable, vous souhaiterez cotiser suffisamment pour obtenir la contrepartie complète de votre employeur. Dans cet exemple, vous devez verser 6 % de votre salaire pour gagner la totalité des 3,5 % de votre employeur. Si vous ne pouvez pas vous permettre de contribuer suffisamment pour l’ensemble du match maintenant, fixez-vous comme objectif d’y parvenir au fil du temps. Ne dites jamais non à l'argent gratuit si vous pouvez l'aider !

Facilitez la contribution

Si votre plan 401k offre une fonctionnalité d'augmentation automatique, envisagez de l'utiliser pour augmenter progressivement vos cotisations. Cette fonctionnalité vous permet de le configurer pour que chaque année vos cotisations augmentent d'un montant donné.

Ainsi, par exemple, si vous avez activé une augmentation automatique, vous pourriez faire en sorte que chaque 1er janvier, vos cotisations augmentent de 1 % jusqu'à, disons, 15 %. Si vous ne souhaitez PAS que cela se produise, vous devez vous assurer que cette fonctionnalité est désactivée.

Si votre régime n'offre pas de fonction d'augmentation automatique, définissez un rappel pour revoir vos cotisations au moins une fois par an pour voir si vous pouvez vous permettre de cotiser davantage.

Maintenant que vous avez une idée du montant que vous pouvez vous permettre de contribuer, pensez :

Comment dois-je investir dans mon plan d'épargne 401k ?

Mettre votre argent dans un plan 401k présente un risque. Historiquement, de nombreux contributeurs à ces régimes en ont tiré profit. Cependant, les fonds ne sont pas assurés par la FDIC et vous pouvez perdre de l'argent.

Vous devez considérer le niveau de risque que vous êtes prêt à prendre (appelé tolérance au risque) ET à quel point vous êtes proche de la retraite.

Cela vous aidera à déterminer votre allocation d'actifs (comment votre argent est réparti entre les types d'investissement ou d'actifs).

Les actions (également appelées titres) et les obligations sont les deux types d'actifs les plus courants.

La valeur des actions peut fluctuer énormément (risque plus élevé et récompense potentielle plus élevée), tandis que les obligations sont plus stables (risque plus faible et récompense potentielle plus faible).

On pense généralement que vous devriez avoir une combinaison de différents types d'actifs dans votre portefeuille (ce que l'on appelle la diversification) pour réduire votre risque de perte.

Il est largement admis que si vous avez un long chemin à parcourir avant la retraite, vous pouvez supporter plus de risques et devriez donc investir davantage dans les actions.

L'idée est basée sur le fait que si un krach boursier devait se produire, votre portefeuille aurait encore beaucoup de temps pour se rétablir avant que les fonds ne soient nécessaires à la retraite.

De plus, la performance des actions a dépassé celle des obligations au cours des 90 dernières années. Privilégier les obligations trop tôt pourrait entraîner un portefeuille considérablement plus petit.

Cependant, à mesure que l’âge de la retraite approche, vous souhaiterez peut-être modifier votre répartition d’investissement pour privilégier les obligations les moins risquées, car vous aurez moins de temps pour vous remettre d’un marché baissier. Malgré ce changement, vous ne devriez probablement pas complètement tourner le dos aux actions.

Pour éviter que votre portefeuille ne soit érodé par l’inflation, certains conseillers financiers recommandent de conserver une partie de votre argent en titres même pendant la retraite. Bien entendu, l’allocation d’actifs est une décision entièrement personnelle. Si vous êtes incroyablement réticent à prendre des risques, vous pourriez privilégier les obligations dès le départ.

À l'inverse, si vous aimez le risque, vous pouvez conserver un portefeuille riche en actions plus longtemps que la plupart des investisseurs.

Il n’y a pas de bonne ou de mauvaise réponse ici. Il vous suffit de peser les risques potentiels par rapport aux récompenses potentielles et de baser vos décisions d'investissement sur ce qui correspond le mieux à votre situation.

Sélectionnez vos investissements ou choisissez un fonds à date cible ?

Une fois que vous avez pris en compte votre tolérance au risque et le temps dont vous disposez pour investir avant la retraite, vous devez décider si vous allez sélectionner vous-même vos investissements ou cotiser à un fonds à date cible.

Un fonds à date cible pourrait vous convenir si vous préférez que votre épargne de 401 000 $ soit plus définie et oubliée. Ce fonds modifiera automatiquement la répartition de l'actif pour qu'elle soit plus conservatrice à mesure que vous approchez de la retraite.

Choisir vos investissements pourrait être la meilleure décision si vous aimez investir et souhaitez vous impliquer davantage. En suivant cette voie, vous pouvez personnaliser votre portefeuille où un fonds à date cible est un portefeuille préemballé.

Si vous décidez de sélectionner vous-même vos investissements pour votre plan d'épargne 401k, vous devrez vous engager à assurer une surveillance et une maintenance régulières de votre compte.

Vous souhaiterez ajuster votre répartition d'actifs et vos cotisations de manière appropriée en fonction de votre budget, de l'étape de votre vie et de votre situation personnelle.

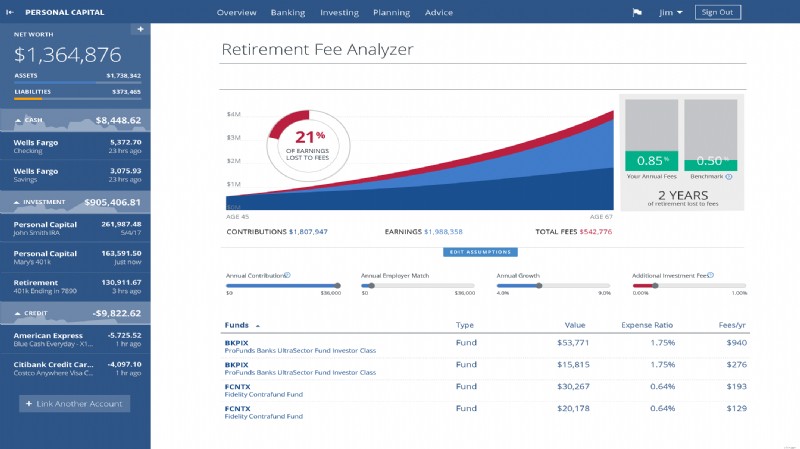

Remarque :Il y a une dernière chose à prendre en compte lorsque vous choisissez où placer votre argent :les frais et les ratios de dépenses. Vous paierez pour investir car chaque fonds facture des frais administratifs (en plus des frais standard du plan 401k). Les fonds doivent divulguer ces frais, alors prenez note de ce qu'ils vous coûteront avant d'investir. Certaines structures de frais peuvent réduire les retours sur investissement.

Et voilà, une fois que vous avez répondu à ces trois questions, vous avez essentiellement terminé la partie configuration de votre 401k. Félicitations !

Quelques éléments et notes supplémentaires auxquels vous devrez prêter attention maintenant et au fil du temps :

- Découvrez le calendrier d'appariement et d'acquisition – Certains employeurs proposent une acquisition immédiate tandis que d’autres prévoient un pourcentage d’acquisition sur un calendrier tel que deux ou quatre ans. Il est important de le savoir, car vous ne pourrez peut-être pas emporter avec vous toutes vos cotisations de contrepartie dans votre plan d'épargne 401 000 si vous quittez votre employeur avant d'être pleinement acquis.

- Votre 401k n'est pas une banque - Évitez de contracter un emprunt ou d'encaisser vos 401k

- Mettez à jour vos informations sur le bénéficiaire – Assurez-vous de modifier les informations de votre bénéficiaire après tout changement important dans votre vie.

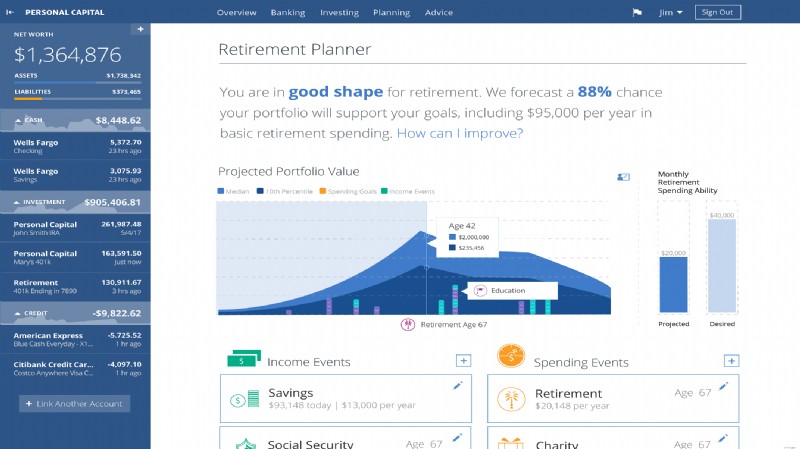

- Essayez les calculateurs de retraite – Exécutez vos chiffres chaque année pour vous assurer que vous êtes sur la bonne voie pour une retraite sûre.

- Garder le cap – Le marché va monter et descendre. Mais il est important de garder le cap et de ne pas apporter de changements dans un marché baissier.

- Gardez votre objectif :une retraite sûre – Il peut arriver que vous souhaitiez réduire ou cesser de cotiser et utiliser l'argent pour payer d'autres choses, comme les études de votre enfant ou l'achat d'une maison plus grande. Évitez de le faire. Votre retraite arrivera plus tôt que vous ne le pensez et vous ne pourrez pas « emprunter » pour la financer. Continuez à mettre de côté vos contributions maintenant pour éviter les problèmes à ce moment-là.

- Augmenter les cotisations après les augmentations et les bonus – Mettez un pourcentage de votre augmentation dans votre plan d'épargne 401k à chaque augmentation.

- Aidez à améliorer le plan – Si les offres du plan 401k de votre employeur laissent beaucoup à désirer, demandez-leur plus d'options ; soumettez une demande aux RH pour obtenir les fonds supplémentaires que vous souhaiteriez voir inclus.

Tirer le meilleur parti de votre plan d’épargne 401k est un élément essentiel pour bâtir votre situation financière pour une vie sûre et une retraite heureuse.

Commencez-le tôt, vérifiez-le régulièrement et ajustez-le pour maximiser vos cotisations, le maintenir diversifié et gagner autant que possible sur vos investissements.

Article écrit par Laura

Les femmes qui ont de l'argent

Amy Blacklock et Vicki Cook ont cofondé Women Who Money en mars 2018 pour fournir des informations utiles sur des sujets liés aux finances personnelles, à la carrière et à l'entrepreneuriat afin que vous puissiez gérer votre argent en toute confiance, augmenter votre valeur nette, améliorer votre santé financière globale et éventuellement atteindre votre indépendance financière.

-

Cadeaux de dernière minute pour la Saint-Valentin :5 idées réfléchies et abordables

Nous savons tous quessayer dêtre économe lorsque vous devez acheter des cadeaux de Saint-Valentin de dernière minute pour votre femme ou votre petite amie est au mieux un défi, mais nous pouvons tous

-

Que sont les frais de gestion ?

Les frais de gestion sont des honoraires versés aux professionnels chargés de gérer les investissements pour le compte dun client. Généralement déterminé en pourcentage du total des actifs sous gestio

Retraite

- Qu'est-ce qu'un plan 401(k) ? Un guide complet

- L'âge moyen de la retraite dans chaque État :rapport

- Le conduit IRA

- Formule de rente variable à valeur actualisée

- Les programmes 26(f) donnent aux investisseurs la possibilité de réécrire leur destin financier

- Options d'investissement Roth IRA

- Récapitulatif de l'événement Latina Women on FIRE de NextAdvisor

- Votre 401(k) fait face à des risques de cybersécurité importants. Faites ces 5 choses aujourd'hui pour protéger votre argent

- Où devriez-vous garder votre argent après la retraite?

-

Qu'est-ce qu'un compte dormant ?

Qu'est-ce qu'un compte dormant ? Un compte dormant fait référence à un compte qui na montré aucune activité - comme des dépôts et des retraits - pendant une longue période. Les institutions financières doivent tenter de contacter les...

-

Qu'est-ce qui est retiré de mon chèque de paie en Californie ?

Qu'est-ce qui est retiré de mon chèque de paie en Californie ? Lorsque vous travaillez en Californie, vous remarquerez plusieurs éléments déduits de votre paie. Certaines déductions sont obligatoires, et presque toutes les personnes qui travaillent pour un employ...