Remboursement hypothécaire en moins de 4 ans :notre stratégie éprouvée

La belle journée d’automne devant les fenêtres de mon bureau rendait difficile la concentration ce jour-là. Non seulement les feuilles des arbres changeaient, mais la situation financière de notre famille était également sur le point de changer.

Finalement, j'ai quitté le bureau pour la journée et je me suis retrouvé dans l'air frais de l'automne. J'ai pris une profonde inspiration pour apprécier ce moment et je me suis dit :"CECI va être un jour qui changera la vie de notre famille."

Après avoir conduit jusqu'à notre banque locale, j'ai rencontré ma femme Nicole et mes enfants, Zoey (5 ans) et Calvin (3 ans), sur le parking. Nous avions convenu de nous y retrouver car nous faisons toujours les choses en famille. Cette journée ne serait pas différente.

Après que Zoey ait attrapé deux Jolly Ranchers dans le plat de bonbons gratuit au comptoir, nous nous sommes approchés du prochain caissier de banque disponible.

Caissier de banque : "Comment puis-je vous aider aujourd'hui ?"

Moi : (très excité et effrayant probablement les autres clients) "Nous aimerions rembourser notre hypothèque !!"

Notre jour était enfin arrivé !

Le virement bancaire a été assez immédiat. Tout a été dit en moins de 15 minutes. J'ai regardé en ligne ce soir-là et le solde de notre prêt hypothécaire indiquait 0,00 $. .

Nous sommes totalement libérés de nos dettes à 35 ans et avons toute la vie devant nous.

Comment nous avons remboursé notre hypothèque en moins de 4 ans

Quand j’ai commencé mon blog, j’ai écrit un article sur la façon dont nous remboursions notre hypothèque de 15 ans en 5 ans (oui, nous sommes 1 an en avance !). C'était ma proclamation publique que notre famille allait faire quelque chose d'incroyable. Cette promesse du blog m’a aidée à tenir mes objectifs car on ne peut pas revenir sur ce qu’on dit sur Internet ! C'est pour-r-e-v-e-r !

Au cours de la dernière année, j’ai reçu de nombreux encouragements positifs concernant notre mission visant à nous libérer complètement de nos dettes. J'ai également reçu beaucoup de questions sur la façon précise dont nous y parvenions.

Pour aider à apporter de la clarté et à rassasier mes nerds pour les feuilles de calcul, je suis revenu en arrière et j'ai suivi chaque relevé mensuel en détail.

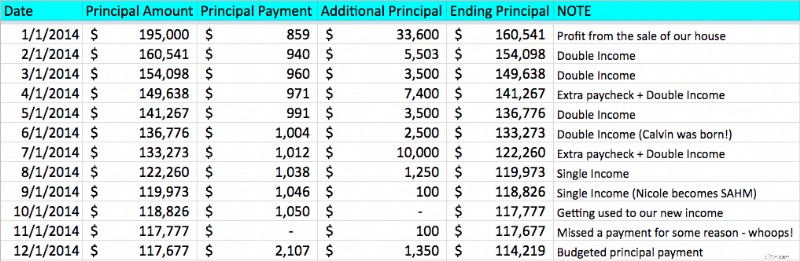

Année 1 :2014

Prix d'achat (350 000 $)

Bien que notre maison soit aujourd’hui évaluée à plus de 400 000 $, lorsque nous l’avons achetée à la fin de 2013, elle valait 350 000 $. Bravo pour l'appréciation de l'immobilier !

Acompte énorme (350 000 $ – 155 000 $ =195 000 $)

En vivant avec un budget mensuel constant et en épargnant plus de 50 % de nos revenus pendant plusieurs années, nous avons pu amasser 155 000 $ pour notre mise de fonds. Il s'agissait essentiellement d'une réduction de 45 % sur la nouvelle maison ! Nous pensions que moins nous avions d’hypothèque, plus vite nous serions en mesure de la rembourser.

Dans les années qui ont précédé ce point, Nicole et moi avons travaillé ensemble pour rembourser complètement toutes nos dettes de consommation en 2011 et avons vécu comme DINK pendant quelques années. Même lorsque nous avons eu notre fille Zoey en 2012, nous travaillions et épargnions toujours comme des fous.

Ma légère obsession pour Dave Ramsey et ses enseignements m'a également aidé.

Détails du remboursement hypothécaire 2014

Détails du remboursement hypothécaire 2014 Vente de la dernière maison (195 000 $ – 33 600 $ =161 400 $)

Après avoir vécu dans ma garçonnière de 1 100 pieds carrés pendant près de 10 ans, Nicole et moi avons convenu qu'il était temps de procéder à une amélioration. Hélas, nous y avons gardé de bons souvenirs !

Lorsque nous avons vendu cette maison peu de temps après avoir acheté notre maison pour toujours. Nous avons utilisé le produit de la vente (33 600 $) pour rembourser davantage notre hypothèque à 161 400 $.

Hypothèque sur 15 ans (161 400 $ – 11 977 $ =149 423 $)

Nous avons décidé d'opter pour un prêt hypothécaire sur 15 ans pour permettre des remboursements de capital plus élevés et une fenêtre globale plus courte pour tout rembourser. Pour obtenir le taux le plus bas possible, nous avons travaillé avec LendingTree. Nous avons obtenu un taux fixe de 3 % sans points.

Opter pour une hypothèque sur 15 ans plutôt que sur 30 ans était une évidence pour nous. La première année, o vos remboursements de principal s'élevaient à eux seuls à 11 977 $ !

Paiements de capital supplémentaires (149 423 $ – 35 203 $ =114 220 $)

Double revenu… puis revenu unique

Nicole et moi travaillions encore toutes les deux à ce moment-là, nous avons donc continué à utiliser notre double revenu pour effectuer d'importants remboursements de capital supplémentaires. C'est jusqu'à ce que… Cette adorable bénédiction entre dans nos vies.

Bienvenue dans le monde, Calvin !

Bienvenue dans le monde, Calvin ! Vers le milieu de l’année, nous avons décidé que Nicole resterait à la maison avec nos deux enfants et mettrait sa carrière sur pause. Même si la vie de mère au foyer peut être difficile, elle était enthousiasmée par le changement et la possibilité de tisser des liens étroits avec nos jeunes enfants.

Comme vous pouvez le voir sur le graphique ci-dessus, cette perte de revenus a considérablement réduit nos remboursements de capital supplémentaires. Aucun problème. Il en valait la peine. Nous le gardons.

Deux chèques de paie supplémentaires

Au lieu d'être payé 24 fois par an (deux fois par mois) à mon travail, je suis payé toutes les deux semaines. Cela signifie que je reçois 26 chèques de paie au lieu de 24.

En 2014 (et au-delà), j'ai simplement prétendu que je n'avais reçu que 24 chèques de paie. De cette façon, je pourrais également jeter les 2 autres chèques de paie sur l’hypothèque.

Nous avons maintenu ce rituel même après que Nicole ait commencé à rester à la maison avec les enfants.

À la fin de la première année, notre solde principal était de 114 220 $.

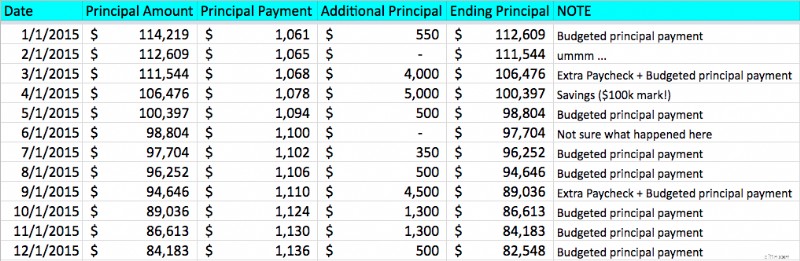

Année 2 :2015

Détails du remboursement hypothécaire 2015

Détails du remboursement hypothécaire 2015 Hypothèque sur 15 ans (114 220 $ – 13 172 $ =101 048 $)

À ce stade, les remboursements réguliers du principal dépassaient largement 1 000 $ par mois, ce qui facilitait encore davantage le processus de remboursement.

Grâce au calendrier hypothécaire agressif de notre prêt hypothécaire sur 15 ans de LendingTree, notre solde a diminué à 101 048 $.

Un gars impatient qui écrase les dettes (101 048 $ – 5 000 $ =96 048 $)

Je ne sais pas pourquoi j’ai commencé à m’impatienter à ce stade. C'était peut-être notre diminution de revenus. J'ai décidé de retirer 5 000 $ de notre compte d'épargne et de rembourser notre hypothèque afin que nous puissions dépasser la barre des 100 000 $ de notre solde hypothécaire.

Cela a réduit nos économies sur le Fonds d'urgence de 6 mois à 5 mois. Je ne recommanderais pas cette décision, surtout lorsque vous êtes le seul soutien de famille avec un bébé à la maison. Pas intelligent, Andy !

Paiements de capital supplémentaires (96 048 $ – 13 500 $ =82 548 $)

Par rapport à 2014, nous avons considérablement réduit nos remboursements de capital supplémentaires en raison du passage à un revenu unique. Malgré cela, Nicole et moi avons travaillé en étroite collaboration pour continuer à rembourser le capital autant que possible.

Facebook, Craigslist et eBay – Oh mon Dieu !

Nicole n'a jamais aimé le désordre. Elle conçoit notre maison avec une touche minimaliste. Pour honorer son sens du design et continuer à profiter de cette hypothèque, nous avons commencé à parcourir notre maison et à vendre tout ce qui ne nous apportait pas de joie.

Je jure que nous avons pu gagner au moins 1 000 $ en quelques mois simplement en vendant des produits dont nous n'avions plus besoin. Sacs à main, vélos, appareils électroniques… vous l'appelez, nous l'avons vendu.

J'ai même vendu mon précieux cyclomoteur.

Sortie du Matrex (cyclomoteur)

Sortie du Matrex (cyclomoteur) J'avais l'habitude de l'utiliser beaucoup pour mon travail précédent, mais je ne l'avais pas utilisé une seule fois depuis que nous avions emménagé dans notre nouvelle maison. Ce vélo merveille rouge n'a atteint qu'une vitesse maximale de 35 mph et mon nouveau quartier a des routes à 45 mph tout autour de nous. Je préfère vivre que rouler.

Deux chèques de paie supplémentaires (encore)

Nous avons suivi la tradition consistant à utiliser mes 2 chèques de paie annuels supplémentaires et à les consacrer à l'hypothèque.

Ces 2 chèques supplémentaires ont été le coup et le bon crochet qui ont permis de ramener notre hypothèque à 82 548 $ à la fin de 2015.

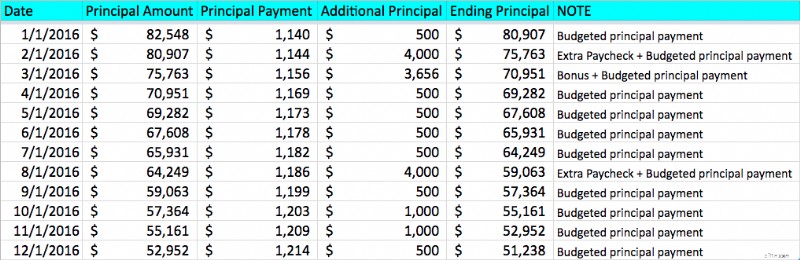

Année 3 :2016

Détails du remboursement hypothécaire 2016

Détails du remboursement hypothécaire 2016 Hypothèque sur 15 ans (82 548 $ – 14 154 $ =68 394 $)

Même sans versements supplémentaires, l’hypothèque sur 15 ans a ravagé à elle seule notre capital. Les paiements ont constamment dépassé 1 100 $ par mois et ont totalisé 14 154 $ pour l'année.

Paiements de capital supplémentaires (68 394 $ – 17 156 $ =51 238 $)

En 2016, nous avons été relativement stables par rapport aux remboursements de capital supplémentaires de l’année précédente. La seule différence est que j'ai pu recevoir une prime au travail pour avoir dépassé mes objectifs de vente !

Cette augmentation de salaire liée au travail est devenue un carburant supplémentaire pour l'incendie des prêts hypothécaires !

Fin 2016, notre solde s'élevait à 51 238 $.

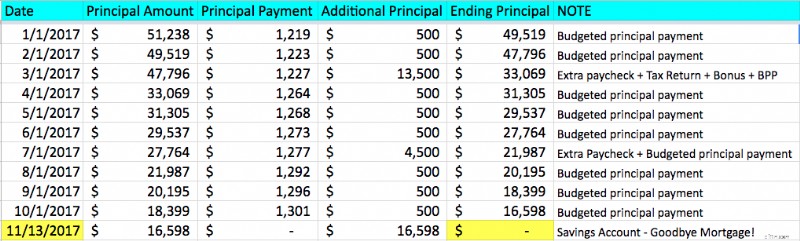

Année 4 :2017

Fin 2016, j’ai déclaré dans mon cerveau et sur mon blog que nous rembourserions l’hypothèque d’ici Noël 2017. Je n’avais vraiment aucune idée de comment cela allait se passer étant donné que nous n’avions pas assez d’argent pour le faire. J'ai pensé que je le publierais quand même et trouverais un moyen.

Payons ce bébé !

Détails du remboursement hypothécaire 2017

Détails du remboursement hypothécaire 2017 Hypothèque sur 15 ans (51 238 $ – 12 639 $ =38 599 $)

Le remboursement du capital hypothécaire sur 15 ans s’est accéléré au cours de la dernière année. 12 639 $ avaient été éliminés au moment où nous avons demandé à la société de prêt hypothécaire notre devis de remboursement.

Paiements de capital supplémentaires (38 599 $ – 22 000 $ =16 599 $)

Nos remboursements mensuels réguliers du capital se sont poursuivis, mais cette année, nous avons eu la chance d'avoir une belle déclaration de revenus (bonne erreur).

Mon enthousiasme à l’idée de rembourser mon hypothèque plus tôt a amélioré mes performances au travail. À tel point que j’ai reçu un autre bonus ! Comme j'essaie de l'enseigner à ma fille lorsqu'elle accomplit ses tâches ménagères, le travail acharné est définitivement une récompense.

Le retour du type impatient qui écrase les dettes (16 599 $ – 16 599 $ =0 $ !)

Alors rappelez-vous quand j’ai dit que je n’aurais pas dû puiser dans notre fonds d’urgence pour rembourser l’hypothèque. Oups. Je l'ai refait.

Mais en réalité, notre fonds d’urgence n’a plus besoin d’être aussi important. Sans hypothèque, nos dépenses sont considérablement réduites. Ainsi, le fonds d’urgence de 5 mois que nous avions auparavant se transforme comme par magie en fonds d’urgence de 6 mois. Pouf !

Est-ce que j'utilise la magie des mathématiques pour justifier mes actions ? Ab-tellement putain de luth…

Mais…

Nous sommes SANS HYPOTHÈQUE !

En fonction de l'évolution de notre budget l'année prochaine, nous aurons 35 000 $ supplémentaires pour jouer ! J'ai détaillé comment nous allouerons l'argent supplémentaire l'année prochaine, mais voici les catégories principales :

- Acheter et conserver des économies immobilières

- Vacances en famille

- Optimisez les options d'épargne fiscalement avantageuses telles que le HSA

- Augmenter le nombre de 529 comptes de nos enfants

- Contribuer à un compte de courtage imposable

- Donnez davantage aux associations caritatives que nous aimons

- Investir davantage dans mon podcast

Oh, et bien sûr, allouer de l'argent à ma femme pour qu'elle puisse enfin décorer sa « nouvelle » maison. (Merci pour ta patience mon amour !)

Nicole et moi sommes incroyablement enthousiasmés par l'avenir que nous avons créé pour notre famille. Nous sommes totalement libres de dettes et aimer la vie.

Nous célébrons cette fête avec un voyage en famille tout compris à Cabo San Lucas !

Comment utiliseriez-vous les 35 000 $ supplémentaires ?

Faites-le-moi savoir dans les commentaires ci-dessous !

-

Comment vaincre l'inflation - 6 stratégies pour accroître et préserver la richesse

Linflation est quelque chose qui nous affecte tous; il érode la valeur de votre argent. En effet, quand les prix montent, votre pouvoir dachat baisse. Lorsque les salaires stagnent (comme ils lont été

-

Carte de crédit Sweetwater :exigences et avantages en matière de pointage de crédit

Sweetwater est lun des plus grands détaillants de matériel musical en ligne du pays, vendant des instruments, du matériel denregistrement, du matériel de studio et des accessoires aux musiciens de tou

Finances

- Backdoor Roth IRA :un guide complet pour 2024

- S'éloigner de ses amis au cours de son parcours financier :comment faire face

- Alternatives 401k :un aperçu de 9 options différentes

- Des moyens astucieux de réduire votre facture d'électricité au cours de l'été

- Bilan Lendumo :Petits prêts aux conditions onéreuses

- Suivi des dépenses de voyage :respectez votre budget pendant vos vacances

- 52 façons économiques de vous faire plaisir

- Que sont les rendements pondérés en argent et en temps ?

- En mouvement? Voici les 5 meilleures applications pour vendre vos affaires

-

Intégration PayPal et QuickBooks :9 pratiques pour gagner du temps

Intégration PayPal et QuickBooks :9 pratiques pour gagner du temps De nombreux utilisateurs de QuickBooks doivent déclarer les ventes et les dépenses PayPal dans leurs livres. Ce faisant, les entreprises et les comptables font face à plusieurs défis. Par exemple, s...

-

Qu'est-ce que le financement LVNV et comment le supprimer de mes rapports de crédit ?

Qu'est-ce que le financement LVNV et comment le supprimer de mes rapports de crédit ? LVNV Funding LLC est une société qui achète des comptes radiés auprès de sociétés telles que des émetteurs de cartes de crédit et des prêteurs personnels. Une radiation est une dette que le créancie...