Taux d’épargne optimal :combien devriez-vous économiser sur chaque chèque de paie ?

Lorsque vous établissez votre budget, quelle part de votre salaire devez-vous économiser ? Lisez ce guide et découvrez combien économiser ainsi que quelques conseils pour économiser davantage.

The Ascent rapporte que 56 % des Américains disposent actuellement de moins de 5 000 $ d’économies. Est-ce vraiment suffisant ?

Vous savez que vous devez économiser une partie de votre salaire, et dans ce guide, je partagerai exactement combien vous devriez économiser. Ensuite, je partagerai même quelques conseils sur où trouver de l’argent à épargner et où placer votre argent pendant que vous l’économisez.

Continuez à lire et vous découvrirez comment vous rapprocher encore plus de la liberté financière.

Les experts financiers et les coachs sont d'accord avec la sénatrice Elizabeth Warren lorsqu'elle a créé pour la première fois la règle des 50/30/20 dans son livre All Your Worth :The Ultimate Lifetime Money Plan. .

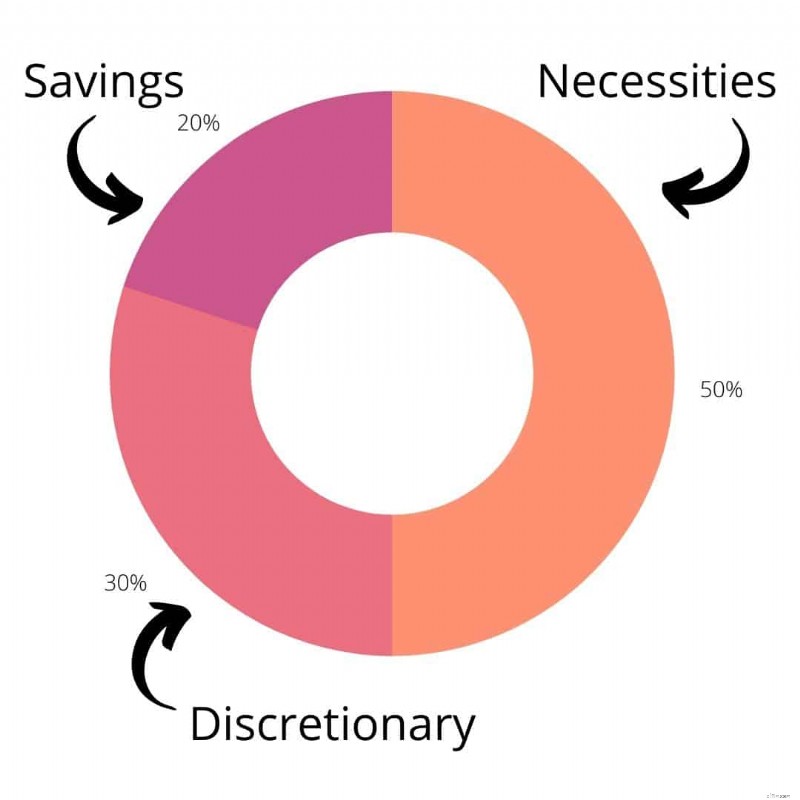

La règle des 50/30/20

Selon la règle du sénateur Warren, les gens devraient dépenser 50 % pour les nécessités, 30 % pour les choses discrétionnaires/amusantes et 20 % pour l’épargne. Ce montant changera en fonction de votre expérience financière actuelle – du montant de vos dépenses et de vos objectifs d’épargne.

C’est une règle générale facile à retenir et qui s’avérera payante lorsque vous arriverez à l’âge de la retraite.

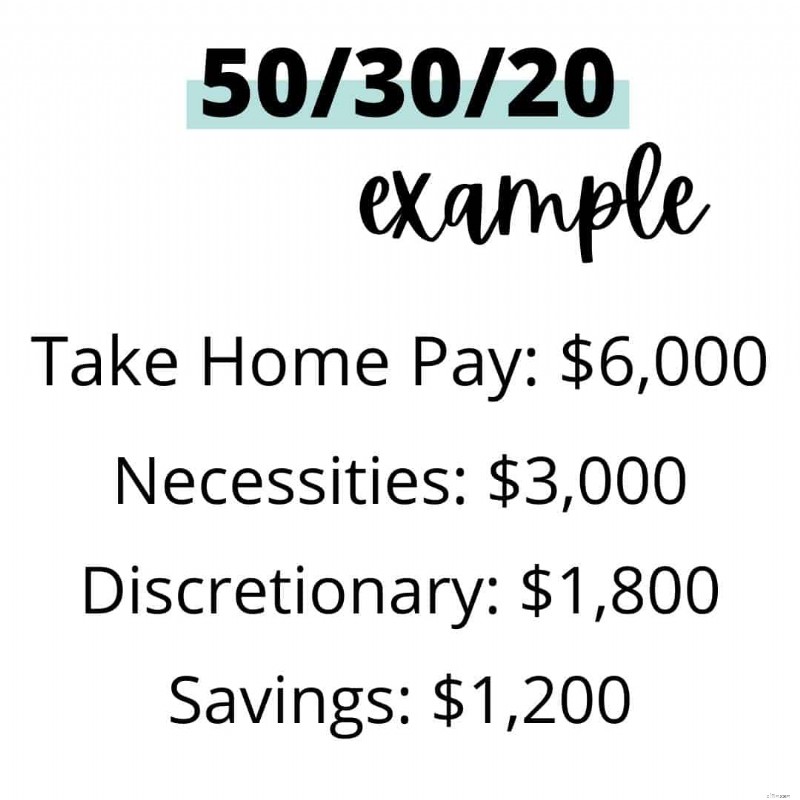

Vous calculez ce montant en fonction des revenus que vous rapportez après les impôts.

Par exemple, si votre revenu mensuel après impôts est de 6 000 $, alors 3 000 $ devraient être consacrés à des dépenses telles que l'hypothèque, l'épicerie, etc. Ensuite, 1 800 $ peuvent être dépensés comme vous le souhaitez et vous économisez 1 200 $.

Pourquoi économiser 20 %

Est-ce que 20 % vous semble trop cher à épargner ? C’est un numéro plutôt intelligent qui vous protégera financièrement.

Il y a deux choses pour lesquelles vous économisez lorsque vous investissez autant d’argent.

Tout d’abord, vous allez vous concentrer sur la constitution d’un fonds d’urgence. Ensuite, vous vous concentrerez sur votre préparation à l’indépendance financière.

Voyons à quoi cela ressemblera.

Combien conserver dans votre fonds d'urgence

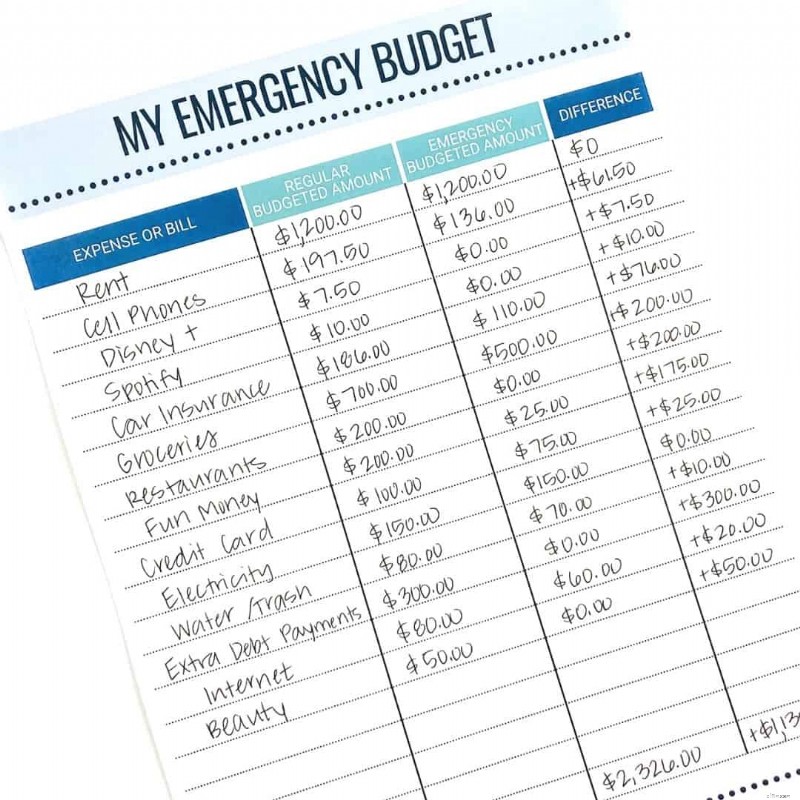

La toute première chose que vous devez créer est un fonds d’urgence. Le montant que vous y investissez dépend de votre style de vie, mais la plupart des experts suggèrent d’en avoir au moins suffisamment pour couvrir 3 à 6 mois de dépenses nécessaires.

Pour déterminer combien vous dépensez chaque mois pour les dépenses nécessaires, vous devrez rédiger un budget d’urgence. Ce budget ne comprendra que vos dépenses nécessaires telles que le loyer, la nourriture, l’essence et le paiement minimum de la dette. Pas besoin d'inclure Hulu, Netflix et d'autres abonnements dans ce budget !

Une fois que vous savez combien totalisent vos dépenses nécessaires, multipliez-le par 3, puis à nouveau par 6. Votre fonds d'urgence devrait se situer quelque part dans cette fourchette.

Une fois que vous avez atteint ce montant objectif, laissez-le tranquille. Gardez cet argent en sécurité et retirez-le uniquement si vous êtes en arrêt de travail ou si vous rencontrez une sorte d’urgence qui dépasse ce que vous pouvez vous permettre.

Si vous devez vous en retirer, reconstruisez-le dès que possible.

Épargner pour l'indépendance financière à la retraite

Après avoir constitué votre fonds d’urgence, vous devriez alors vous concentrer sur l’épargne pour votre indépendance financière et votre retraite.

Qu'est-ce que l'indépendance financière ?

L'indépendance financière, c'est lorsque vous pouvez compter sur les revenus de placements et de dividendes au lieu de compter sur le salaire d'un employeur.

C’est presque la même chose à la retraite. En fait, la définition est exactement la même.

Le terme indépendance financière est un peu différent car il n’a rien à voir avec l’âge. Certaines personnes peuvent atteindre ce niveau dès la quarantaine. Ensuite, ils peuvent choisir de travailler peu comme ils le souhaitent.

Avec l’indépendance financière, travailler devient une option et non une nécessité. D’autres appellent cela une retraite anticipée – et c’est bien le cas.

Quel que soit le nom que vous lui donnez, économisez pour pouvoir cesser d'être lié à un emploi lorsque vous serez assez jeune pour profiter de la liberté.

Comment économiser plus d'argent

Si vous regardez le montant de 20 % et secouez la tête en vous demandant comment diable vous pourrez atteindre ce montant, examinons quelques façons de trouver plus d’argent à épargner.

Tout d’abord, comprenez que même si vous ne pouvez pas économiser la totalité des 20 %, il est toujours important de vous en rapprocher le plus possible. Chaque petit peu que vous économisez est précieux. Toute épargne vaut mieux que pas de compte d’épargne du tout. Votre futur moi vous remerciera d’avoir fait de l’épargne une priorité.

Combinez 401(k) avec un compte d'épargne

Ce qui est fantastique à propos des 401(k), c’est qu’il s’agit essentiellement d’économies automatiques que votre employeur vous aide à réaliser. Si l’un de vos avantages sociaux est un 401(k) correspondant à l’entreprise, incluez-le dans le montant que vous économisez.

Voici à quoi ça ressemble.

Si vous versez 5 % de votre salaire dans un 401(k) et que votre employeur y contribue, cela représente déjà 10 % d'économies. Il ne vous reste plus que 10 % supplémentaires sur votre salaire.

Payez-vous d'abord

La prochaine façon d’économiser davantage est de vous payer d’abord, avant de dépenser de l’argent ailleurs. C'est exactement comme l'idée derrière le 401(k). En fait, certains comptes chèques déposeront automatiquement de l’argent de votre compte courant sur votre compte d’épargne chaque mois.

Une autre façon de vous payer en premier – si votre banque dispose de cette fonctionnalité – consiste à arrondir tous les achats au dollar supérieur et à mettre la monnaie dans votre épargne.

En vous payant en premier, votre compte d’épargne est la priorité qu’il devrait être. Pensez-y de cette façon :vous prenez simplement soin de votre futur !

Rembourser les dettes de carte de crédit

Une autre façon de trouver plus d’argent est de réduire vos dépenses. Concentrez-vous sur le remboursement de vos dettes. Si vous devez réduire le montant de 20 % de votre épargne afin de rembourser votre dette plus rapidement, faites-le.

Ce n'est pas grave si une partie de vos 20 % d'économies est consacrée au remboursement de vos dettes, à condition que vous essayiez d'éliminer cette dette. Ensuite, une fois remboursé, vous pouvez consacrer cet argent directement à votre épargne.

La meilleure façon de rembourser votre dette est de faire boule de neige.

Voici comment fonctionne la boule de neige de la dette. Vous commencez par rembourser la plus petite dette. Ensuite, une fois cette dette entièrement remboursée, vous prenez le montant mensuel de cette dette et l’appliquez à votre prochaine dette.

Gardez ce schéma jusqu’à ce que la plus grosse dette soit remboursée ! C'est assez simple une fois qu'on a compris.

Réduisez vos factures

Ensuite, faites tout ce que vous pouvez pour trouver de l’argent supplémentaire en réduisant les coûts de vos factures.

Tout d’abord, parlez-en à votre agent d’assurance. Discutez s’il existe un moyen d’économiser de l’argent sur votre assurance automobile et habitation. Cela vaut peut-être même la peine d’obtenir quelques devis auprès d’autres agences.

Ensuite, réfléchissez aux moyens par lesquels vous pouvez économiser sur vos factures de chauffage et d’électricité. Pouvez-vous isoler votre maison ? Investir dans des panneaux solaires réduira-t-il suffisamment votre facture d’électricité pour que le coût en vaille la peine ?

Enfin, réfléchissez aux façons dont vous pouvez économiser sur votre facture d’épicerie. Si vous avez besoin d’idées, ces 22 conseils d’épicerie sont un point de départ idéal.

Chaque fois que vous trouvez un moyen de réduire vos factures, suivez combien vous économisez et mettez ce montant sur votre compte d’épargne.

Créer un budget

La meilleure façon de trouver plus d’argent à épargner est de créer un budget. Parcourez et déterminez où va actuellement votre argent. Combien dépensez-vous en « argent amusant » et combien dépensez-vous pour toutes vos autres dépenses ?

Après avoir vu combien vous dépensez, vous pouvez trouver des endroits où réduire et créer un budget que vous pouvez respecter. Ce guide vous aidera à démarrer un nouveau budget si vous n'en avez jamais fait auparavant.

La méthode de l’enveloppe de trésorerie est vraiment simple à utiliser. Beaucoup de gens l’utilisent pour arrêter de dépenser de l’argent sans y penser. La méthode de l’enveloppe de trésorerie fixe des limites claires afin que vous ayez plus de contrôle sur vos dépenses.

Prenez une activité secondaire

Si votre argent est encore trop tendu pour trouver un endroit où vous pouvez le réduire, cela pourrait être une bonne idée de vous lancer dans une activité secondaire.

Une activité secondaire est différente d’un travail. C’est un moyen de gagner de l’argent supplémentaire pendant votre temps libre. Cela inclut des choses comme livrer de la nourriture pour DoorDash ou travailler comme assistant virtuel.

Si devenir assistant virtuel vous intéresse, consultez cette liste de contrôle et ce kit de démarrage gratuits. Vous pourrez voir si c’est quelque chose qui vous intéresse. En tant que VA, vous pouvez vous attendre à gagner entre 15 $ et plus de 50 $ de l'heure, selon les spécialités que vous pouvez proposer et votre expérience.

Avec une activité secondaire intelligente, vous pouvez gagner suffisamment d’argent pour constituer votre épargne, rembourser vos dettes et devenir libre financièrement.

Où conserver vos économies

Une fois que vous avez un plan sur la façon dont vous allez économiser votre argent, quel est le meilleur endroit pour le conserver ? Tout dépend de vos objectifs et du montant que vous avez sur votre compte.

Compte d'épargne portant intérêts

Si vous débutez, le plus simple est d'ouvrir un compte d'épargne rémunéré auprès de votre banque actuelle. Il est toutefois préférable de créer deux comptes d’épargne différents si vous souhaitez en connecter un à votre compte courant.

Si vous en connectez un à votre compte courant, vous serez plus susceptible de vous en retirer. Afin d’épargner en vue de votre indépendance financière, vous devez disposer d’un compte d’épargne que vous laissez complètement tranquille.

CD

Un CD est un certificat de dépôt. Cela rapporte plus d’intérêts qu’un compte d’épargne. Il a une durée déterminée et une date de retrait.

C’est une meilleure option si vous souhaitez que votre argent rapporte plus qu’un compte d’épargne classique et que vous ne voulez pas avoir accès à un retrait d’argent.

Comptes du marché monétaire

Une autre option disponible auprès de votre banque est un compte du marché monétaire.

Un compte du marché monétaire rapporte parfois plus d’intérêts qu’un compte d’épargne, mais vous pouvez y faire des chèques comme vous le feriez avec un compte courant. Vous êtes limité à 6 transactions par mois.

Vérifiez auprès de votre banque si un compte du marché monétaire vous convient. Cela pourrait rapporter plus qu’un compte d’épargne.

Essayez un défi sans dépenses

Un défi sans dépenses peut vous aider à économiser de l'argent rapidement . Fondamentalement, vous choisissez une période de temps pour arrêter de dépenser de l’argent. Considérez cela comme une dépense rapide. L'objectif est de faire plus attention à ne plus glisser votre carte de débit.

Il existe de nombreuses façons de relever un défi sans dépenses. Que vous choisissiez de réduire vos dépenses pendant quelques jours, une semaine complète ou même un mois, vous économiserez forcément de l'argent.

Réflexions finales :quelle part de votre salaire devriez-vous économiser ?

Si vous vous demandez quelle part de votre salaire vous devriez épargner, faites d’économiser 20 % de votre revenu votre objectif ultime. Si vous faites cela, vous serez sur la bonne voie pour atteindre l’indépendance financière et aurez l’esprit tranquille en sachant que vous êtes capable de gérer tout ce qui se présente à vous.

Si votre budget ne vous permet pas d’économiser la totalité des 20 %, économisez autant que vous le pouvez et gardez ce chiffre comme objectif. Économisez autant que vous le pouvez et vous serez financièrement en sécurité et stable.

-

Comment inscrire une maison avec une location d'entreprise

Les dirigeants dentreprise et les employés doivent souvent déménager, de façon permanente ou temporaire, et besoin de confort, des maisons meublées où séjourner. Si vous avez une résidence secondaire

-

Comment obtenir de l'aide pour payer les factures médicales

Si vous avez besoin daide pour vos factures médicales, vous pouvez avoir des options à explorer. Vous pourrez peut-être établir un plan de paiement avec le fournisseur de soins de santé, négocier le

Finances

- Les Américains adorent les remboursements et les utilisent à bon escient, mais ne comprennent pas comment ils fonctionnent

- 14 idées de rendez-vous pour la Saint-Valentin pratiques et économiques

- Comment planifier un mariage :conseils et directives

- Articles IRA, articles 401K, articles sur la retraite et articles sur les finances personnelles

- Conseils de vie et d'argent pour les mamans de moins de deux ans

- Qu'est-ce que le risque de taux d'intérêt ?

- Communauté pour la libération de la dette :histoires et stratégies inspirantes

- Devriez-vous refinancer votre hypothèque alors que les taux sont bas ?

- 5 leçons d'argent importantes que vous auriez dû apprendre il y a des années

-

Les chèques deviendront-ils obsolètes ?

Les chèques deviendront-ils obsolètes ? Non, ça va. Nous navions rien de mieux à faire. Les petites vieilles dames semblent si inoffensives lorsque vous vous tenez derrière elles dans lépicerie, avec leurs étranges sélections de nourriture...

-

Investissement vs spéculation :un regard sur deux stratégies boursières

Investissement vs spéculation :un regard sur deux stratégies boursières La différence entre linvestissement et la spéculation en bourse ressemble beaucoup à la différence entre les poivrons. Dune part, vous avez vos poivrons verts de tous les jours. Ils ont bon goût. Ils...