Fonds d'amortissement :guide du débutant sur la sécurité financière

Je me tenais dans le petit hall d’un atelier de réparation automobile par une chaude journée d’été, souhaitant avoir mis de côté des fonds d’amortissement pour ce moment précis. Je venais de sortir de l'université et je n'avais aucune idée que j'aurais dû économiser de l'argent pour les réparations de voiture.

Je n’oublierai jamais d’être là et de remettre ma carte de débit. Je venais de transférer chaque centime de mon petit compte d'épargne pour couvrir le coût des réparations.

Avec le recul, je ne me souviens absolument pas de ce qui a dû être réparé sur ma voiture. Mais je n’oublierai jamais ce moment de peur, d’anxiété et de stress. Je savais au fond de moi que je n’étais pas prêt à payer pour la réparation de la voiture. J'avais peur de n'avoir aucun dollar d'économies. Et que ferais-je si ma voiture tombait à nouveau en panne ?

Ce n'est que quelques années plus tard que j'ai réellement agi et commencé à utiliser des fonds d'amortissement pour économiser de l'argent en prévision des événements attendus (et inattendus) que la vie vous réserve.

Si vous êtes prêt à commencer à utiliser des fonds d’amortissement, alors je suis là pour vous ! Je réponds à toutes vos questions pour que vous ne vous retrouviez pas dans la même situation que moi ce jour d'été.

Qu'est-ce qu'un fonds d'amortissement ?

Un fonds d'amortissement est un moyen stratégique de mettre de l'argent de côté pour des événements à venir, des paiements ou des coûts imprévus.

Par exemple, nous savons tous que les voitures ne durent pas éternellement. À terme, vous aurez besoin de nouveaux pneus, de vidanges d’huile ou même de dépenses importantes comme de nouveaux freins. Parce que vous vous attendez à ce type de coûts à l’avenir, vous pouvez créer un fonds d’amortissement pour vous aider à couvrir ces coûts futurs.

Mettez autant (ou aussi peu) d’argent chaque mois dans votre fonds d’amortissement. Lorsque l’inévitable se produit, vous aurez de l’argent économisé pour cette situation spécifique. Cela élimine le fardeau du paiement de cette dépense sur votre budget mensuel. Cela vous évite également de vous endetter pour couvrir des dépenses imprévues.

Pourquoi devrais-je disposer de fonds d'amortissement ?

Soyons réalistes une seconde.

La vie arrive.

Que cela vous plaise ou non, il arrivera un moment dans votre vie où vous aurez besoin d’argent supplémentaire pour couvrir une dépense imprévue. De même, il viendra un moment où vous aurez besoin d’argent pour couvrir les dépenses prévues comme les anniversaires et Noël.

Mais tant de gens ne sont pas préparés à affronter à la fois les situations attendues et inattendues que la vie nous réserve !

Les fonds d'amortissement offrent une solution d'épargne afin que vous ne soyez pas stressé, anxieux ou dépassé lorsque la vie arrive.

Lorsque vous commencez à économiser de l'argent avec des fonds d'amortissement, vous pouvez :

- Préparez-vous aux événements dont vous SAVEZ qu'ils se produisent. Vous SAVEZ qu’en décembre prochain, vous devrez dépenser de l’argent supplémentaire pour Noël. Vous savez également que lorsque les mois d’anniversaire arrivent, vous devrez acheter des cadeaux pour votre famille. Les fonds d'amortissement sont parfaits pour préparer des événements de la vie dont vous savez qu'ils se produiront à l'avance.

- Économisez de l'argent pour ce que vous VOULEZ réaliser. Si vous savez au fond de vous que votre famille va vouloir faire du camping cet été, alors créez un fonds d'amortissement à cet effet ! Déterminez le montant dont votre famille aura besoin pour un voyage de camping et calculez simplement combien vous devrez économiser chaque mois. De cette façon, lorsqu'il est temps de partir en camping, vous n'avez aucune culpabilité de dépenser de l'argent !

- Préparez-vous à un événement qui pourrait arrive. Si vous possédez une voiture, vous devriez disposer d’un fonds d’amortissement pour les réparations automobiles. Au fond, vous savez que vous devrez probablement un jour faire des réparations sur votre voiture. Mettre de l'argent de côté pour ce type de réparations vous aide non seulement à couvrir la facture, mais atténue également le stress et l'anxiété liés aux grosses factures de réparation.

Les fonds d'amortissement ne sont pas aussi compliqués qu'il y paraît.

Lorsque vous vous asseyez pour rédiger votre budget chaque mois, assurez-vous de les inclure en tant que poste budgétaire dans votre budget. Tout comme vous incluriez l'électricité ou Netflix dans votre budget, assurez-vous que vos fonds d'amortissement soient prioritaires !

Lorsque vous commencez à économiser de l'argent, assurez-vous de garder une trace du montant dont vous disposez dans chaque fonds d'amortissement.

Lorsque vous êtes prêt à dépenser l’argent de votre fonds d’amortissement (comme lorsque décembre arrive et qu’il est temps de faire les achats de Noël), retirez simplement l’argent de votre fonds d’amortissement. Si vous devez reconstituer votre fonds d'amortissement, continuez à ajouter le coût à votre budget mensuel ou bihebdomadaire.

Je ne sais pas pour vous, mais j’apprends mieux grâce aux exemples. Disons que vous souhaitez commencer à économiser de l’argent pour les vacances, les réparations automobiles, les anniversaires et Noël. Vous pourriez enregistrer :

- 150 $ par mois pour les vacances

- 100 $ par mois pour les réparations de voiture

- 50 $ par mois pour les anniversaires

- 120 $ par mois pour Noël

- Dans cet exemple, vous économiseriez au total 420 $ chaque mois.

Si vous démarrez ces fonds d'amortissement en janvier, à la fin de l'année vous aurez économisé :

- 1 800 $ pour les vacances

- 1 200 $ pour les réparations de voiture

- 600 $ pour les anniversaires

- 1 440 $ pour Noël

- 5 040 $ au total !

Est-ce incroyable à quel point ? Non seulement vous serez prêt à payer vos vacances en espèces, mais vous aurez également de l'argent pour les réparations de voiture, l'argent de votre anniversaire et Noël pris en charge !

Même si vous devez retirer de l'argent des réparations de voiture et des anniversaires en cours de route, il vous restera probablement encore de l'argent d'ici la fin de l'année.

Combien d'argent mettre dans les fonds d'amortissement chaque mois.

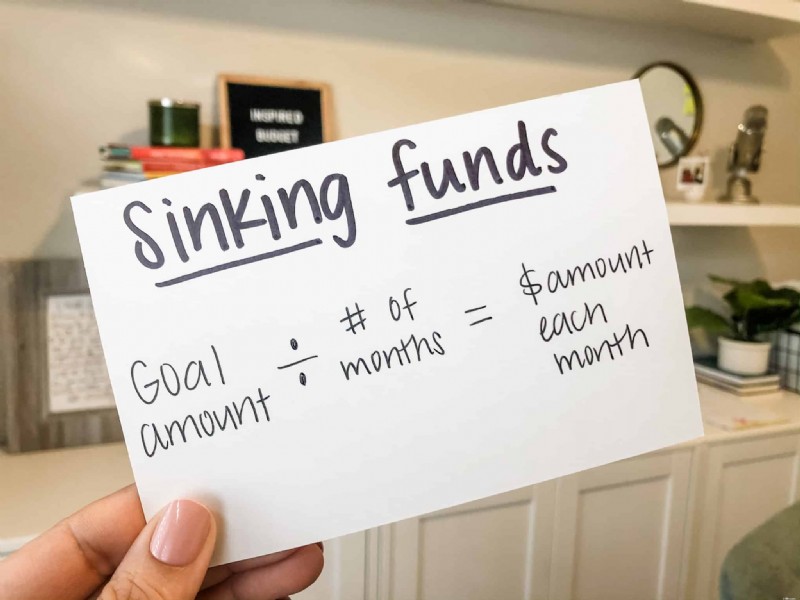

Lorsqu’il s’agit d’économiser de l’argent, la première étape consiste à déterminer combien d’argent vous souhaitez économiser. Par exemple, disons que vous souhaitez économiser 1 000 $ pour Noël. Cela inclura à la fois les cadeaux de Noël ainsi que tout ce qui concerne Noël (comme des photos avec le Père Noël).

Prenez simplement le montant que vous souhaitez épargner et divisez-le par le nombre de mois dont vous disposez jusqu'à ce que vous ayez besoin d'argent.

Si vous souhaitez économiser 1 000 $ pour Noël et que vous commencez à épargner en janvier, vous prendrez 1 000 $ et le diviserez sur 12 mois. Cela revient à 83,33 $ chaque mois. Cela signifie que vous devrez mettre de côté environ 84 $ chaque mois. Personnellement, j'arrondirais simplement ce montant à 100 $ par mois.

Types de fonds d'amortissement

Vous trouverez ci-dessous plusieurs idées de fonds d’amortissement que vous souhaiterez peut-être mettre en place. Commencez petit en choisissant 2 ou 3 fonds d’amortissement essentiels pour commencer. À mesure que vous serez plus à l'aise avec l'épargne, vous pourrez augmenter le nombre de types de fonds d'amortissement dont vous disposez (ou simplement en conserver quelques-uns) !

- Réparations de voitures : les voitures vont tomber en panne, vous devez donc vous y préparer !

- Noël :Noël a lieu le même jour chaque année ! Économisez une petite somme d’argent chaque mois pour aider à couvrir les coûts de la période des fêtes. Pour en savoir plus sur la façon d'établir un budget pour Noël, cliquez ICI.

- Réparations domiciliaires :tout comme une voiture aura besoin de pneus neufs, une maison aura besoin de nouveaux appareils électroménagers, climatiseurs, etc. Si vous disposez d'un fonds d'amortissement pour les réparations domiciliaires, vous êtes sûr d'être moins stressé lorsque les choses ne se passent pas comme prévu.

- Vacances : si vous savez que vous souhaitez prendre des vacances dans un an, pourquoi ne pas créer un fonds d'amortissement pour vous aider à couvrir le coût du voyage ? Même si vous n’économisez pas suffisamment pour la totalité du voyage, essayez d’en économiser les ¾. Les vacances sont plus amusantes lorsque vous les payez en espèces !

- Taxes/Assurance :lorsque la valeur des propriétés augmente, vos impôts augmentent également. Planifiez à l'avance en économisant 50 $ chaque mois pour réduire l'augmentation des coûts.

- Anniversaires : n'explosez pas votre budget mensuel simplement parce que votre famille met tout en œuvre pour les anniversaires !

- Visites médicales :si votre assurance n'est pas la meilleure ou si vous ne parvenez pas à placer de l'argent sur un compte d'épargne avant impôts, disposez d'un fonds d'amortissement médical. Soyons réalistes, quelqu'un va tomber malade ou se casser un os.

Assurez-vous d'inclure les types de fonds d'amortissement qui conviennent bien à votre situation unique.

De combien de fonds d'amortissement dois-je disposer ?

Si vous travaillez actuellement à rembourser vos dettes, choisissez les 2 ou 3 fonds d’amortissement essentiels à inclure dans votre budget mensuel. Pendant que nous étions en route vers l'absence de dettes (en savoir plus sur la façon dont nous avons payé 111 000 $ sur les salaires de deux enseignants), nous n'avions qu'un fonds d'amortissement de Noël et un fonds d'amortissement pour les réparations automobiles.

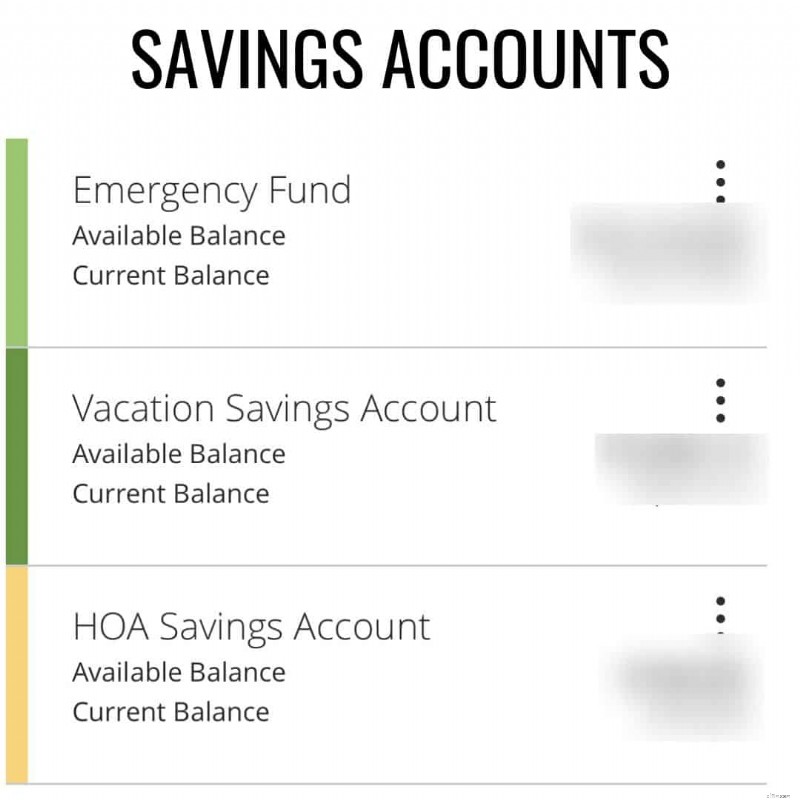

Maintenant que nous n'avons plus de dettes, nous en avons plus création de fonds d'amortissement. Nous économisons actuellement de l'argent pour :

- Réparations de voitures : Nous conduisons tous les deux des voitures de plus de 10 ans. Nous voulons être prêts s'ils cassent.

- Soins des animaux : Notre chien a 13 ans et il en est à sa dernière patte (enfin, il n'a en fait que 3 pattes !)… nous savons donc que des visites d'urgence chez le vétérinaire peuvent avoir lieu à tout moment.

- Vacances : Non seulement nous prenons des vacances en famille chaque année, mais nous prenons également des vacances en couple (juste moi et mon mari) chaque été. C'était l'une des principales raisons pour lesquelles nous souhaitions nous libérer de nos dettes… nous voulons parcourir le monde !

- Noël : La saison est moins stressante quand on a de l'argent de côté.

- Cotisations HOA : Nos cotisations HOA coûtent plus de 1 000 $ chaque janvier. Nous mettons actuellement de côté 100 $ chaque mois pour préparer cette dépense annuelle.

N’oubliez pas que la situation de chaque personne est unique. Vos fonds d’amortissement ne ressembleront probablement pas à ceux des autres… et ce n’est pas grave ! Faites-les travailler pour vous et votre famille.

Comment organiser les fonds d'amortissement

Lorsqu’il s’agit d’organiser vos fonds d’amortissement, vous disposez de plusieurs options.

- Option 1 :Utilisez des enveloppes de trésorerie pour organiser vos fonds d'amortissement. Si vous savez que vous aurez du mal à utiliser l’argent lié à votre compte courant ou à votre compte d’épargne, envisagez de continuer à utiliser des enveloppes de trésorerie pour économiser votre argent. C'est parfait pour les fonds dont vous pourriez avoir besoin pour « récupérer et emporter », comme les réparations de voiture.

- Option 2 :Créez un compte d'épargne distinct pour vos fonds d'amortissement. La plupart des banques vous autoriseront à avoir plusieurs comptes d’épargne. Vous pouvez même renommer le compte d’épargne pour qu’il soit le nom de votre fonds d’amortissement ! Par exemple, notre famille a un compte d'épargne séparé pour les cotisations HOA et un autre compte pour les vacances.

Ce qui est génial dans le fait d’économiser de l’argent de cette façon, c’est que vous pouvez mélanger et assortir les façons dont vous économisez votre argent ! Nous utilisons personnellement à la fois des enveloppes de trésorerie et des comptes d’épargne pour économiser de l’argent.

Le plus important est d'organiser vos fonds d'amortissement de manière à ce qu'ils aient un sens pour vous.

Fonds d'amortissement ou fonds d'urgence

Vous vous demandez peut-être « pourquoi devrais-je économiser plus d'argent si j'ai déjà un fonds d'urgence ? »

Écoutez, je comprends tout à fait !

Mais les fonds d'urgence et les fonds d'amortissement ont des objectifs complètement différents.

Un fonds d’urgence est là pour couvrir le coût des dépenses importantes (et imprévues). Par exemple, lorsque notre fils a dû subir une intervention chirurgicale d’urgence en raison d’une rupture d’appendice, nous avons utilisé notre fonds d’urgence pour couvrir ces factures d’hôpital.

Votre fonds d’urgence ne doit être touché qu’en cas d’URGENCE. Il ne doit pas être utilisé pour des vacances, des vidanges d'huile ou des cadeaux d'anniversaire. Noël n'est jamais une urgence car vous savez qu'il approche.

Les fonds d’amortissement sont destinés à couvrir le coût des dépenses dont vous savez qu’elles se produiront ou s’attendent à se produire. Il ne s’agit généralement pas d’urgences.

Comment les fonds d'amortissement ont sauvé notre santé mentale

Pour être honnête, nous avons commencé à économiser de l'argent il y a plus de 6 ans parce que je souffre d'anxiété (en savoir plus sur la gestion de l'anxiété liée à l'argent). Chaque fois que nous faisions un achat inattendu, mon niveau d’anxiété augmentait.

J’ai tendance à vouloir contrôler les choses (si vous me connaissez, vous êtes probablement en train de hocher la tête en ce moment), donc je me sentais complètement hors de contrôle lorsque nous n’avions pas planifié quelque chose à l’avance.

Mon anxiété se concentre généralement sur les dépenses imprévues, comme lorsqu'une voiture doit être réparée. Une fois que nous avons créé notre fonds d’amortissement pour l’entretien des voitures, j’ai immédiatement ressenti un soulagement. Je ne peux pas vous dire combien de fois une de nos voitures a eu besoin d’une petite (ou grande) réparation inattendue et notre fonds d’amortissement est venu à la rescousse !

Si vous avez également du mal à vous sentir vaincu à chaque fois qu’une dépense imprévue se produit, créez un fonds d’amortissement. Vous serez très reconnaissant lorsque vous saurez que vous avez de l'argent en place pour couvrir tous les problèmes qui se présenteraient !

L'essentiel

En fin de compte, ces fonds essentiels sont là pour vous aider à atteindre vos objectifs financiers. C’est une façon proactive de reconnaître que tout ne se passera pas comme prévu.

Au lieu de compter sur une carte de crédit pour vous aider à couvrir une dépense, les fonds d’amortissement vous permettent d’économiser votre PROPRE argent pour ce que la vie vous réserve.

Ne laissez pas les situations vous contrôler. Disposez de fonds d'amortissement essentiels pour garder le contrôle de votre argent et de vos finances.

-

Lois sur l'augmentation des loyers en Floride

Si vous êtes préoccupé par une augmentation de loyer en Floride pour 2021, sachez que lÉtat a des lois daugmentation des loyers relativement flexibles par rapport à dautres États. Aucune des villes de

-

Comment travailler pour soi-même :un guide pratique (2022)

Que faut-il vraiment pour travailler pour soi ? Sengager sur la voie du travail indépendant nest aussi impossible que vous le faites. Découvrez comment vous pouvez passer à la gestion de votre propre

Finances

- Qu'est-ce qu'un SIMPLE IRA ?

- Qu'est-ce que la budgétisation incrémentielle ?

- Qu'est-ce qu'une politique de ratio de distribution de dividendes constant ?

- Une technologie pour vous aider à rester à jour sur la performance de vos actions

- Qu'est-ce que Factset ?

- Quelles sont les sources de liquidité ?

- 20 leçons de vie importantes dont nous avons tous besoin (qui aideront aussi vos finances)

- Que sont les immobilisations ?

- Qu'est-ce que la roupie indonésienne (IDR) ?

-

Robo Advisors :avantages et inconvénients - Un guide complet

Robo Advisors :avantages et inconvénients - Un guide complet CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS DINFORMATIONS. Investir en bourse a toujours été une tâche écrasante. Cela est particulièrement vrai si vous n...

-

Bitcoin (BTC) atteint le sommet d'avril et grimpe au-dessus de 8 $,

Bitcoin (BTC) atteint le sommet d'avril et grimpe au-dessus de 8 $, 500 Bitcoin (BTC) est sur le point de réaliser ses premiers gains hebdomadaires consécutifs en 2018. Avec la saison des impôts dans les livres, les analystes prévoient que Bitcoin et dautres cryp...