Littératie financière pour les adolescents : Guide de gestion de l'argent à l'intention des parents

(Cette page peut contenir des liens d'affiliation et nous pouvons percevoir des frais sur les achats éligibles sans frais supplémentaires pour vous. Consultez notre Divulgation pour plus d'informations.)

L'une des tâches les plus importantes que nous avons en tant que parents est d'apprendre à nos enfants à naviguer dans le monde des adultes.

Une compétence importante qu’ils devront maîtriser est la gestion de leur argent.

Commencer pendant qu'ils sont jeunes est un bon plan, mais si vous avez raté le bateau, il n'est pas trop tard.

Alors, comment pouvons-nous réussir à apprendre à nos enfants à gérer leur argent lorsqu'ils sont adolescents, qu'ils vivent toujours à la maison et qu'ils dépendent de nous pour la plupart de leurs besoins monétaires ?

Certains districts scolaires, conscients de l'importance d'éduquer les jeunes sur l'argent, ont commencé à proposer des cours de finances personnelles au lycée.

La Caroline du Nord est récemment devenue le vingtième État à exiger que les lycéens suivent un cours d'économie et de finances personnelles pour obtenir leur diplôme.

Les sujets enseignés aux adolescents incluent le paiement des études universitaires, l'utilisation des cartes de crédit et la souscription d'un prêt hypothécaire.

Même si votre état n'exige pas un tel cours au lycée, il existe des moyens d'apprendre à votre adolescent à gérer ses finances.

Connexe : Configurer votre vie financière après l'université

Enseigner l'argent à votre adolescent

Voici six sujets et outils essentiels sur l'argent à discuter et à utiliser avec votre adolescent pour améliorer ses connaissances financières.

- Lecture bonus :Comment rendre la gestion de votre argent plus amusante ?

Budgétisation

L'un des principes fondamentaux des finances personnelles est de « dépenser moins que ce que l'on gagne ».

Puisque les adolescents n'ont généralement pas d'emploi à temps plein et ne gagnent pas d'argent du tout, comment pouvons-nous leur apprendre à gérer leurs dépenses ?

Une solution consiste à leur permettre d'effectuer tous leurs achats avec une allocation hebdomadaire ou mensuelle.

De cette façon, ils sont obligés de prévoir un budget pour les choses dont ils ont besoin et veux.

Vous pouvez leur demander de payer les vêtements, les repas scolaires, l'assurance automobile et l'essence (s'ils sont conducteurs), les fournitures scolaires et l'argent des divertissements.

Ils devront décider combien dépenser dans chaque catégorie financière.

Ils devront également s'assurer de ne pas dépenser trop d'argent dans une catégorie et de ne pas manquer d'argent dans une autre.

Si vous vous sentez à l'aise, partagez votre budget avec votre adolescent. Assurez-vous de passer en revue toutes les dépenses périodiques ou cachées également incluses dans le budget familial.

Vous pouvez expliquer la différence entre brut et net payer. De plus, montrez-leur combien d'argent votre salaire vous rapporte pour les impôts, l'assurance maladie et l'épargne-retraite.

Avec les adolescents, il est souvent plus efficace de montrer que de dire.

Ainsi, donner à votre enfant l'espace nécessaire pour prendre ses propres décisions financières ou lui montrer votre budget sera un outil pédagogique plus puissant que des conseils hypothétiques.

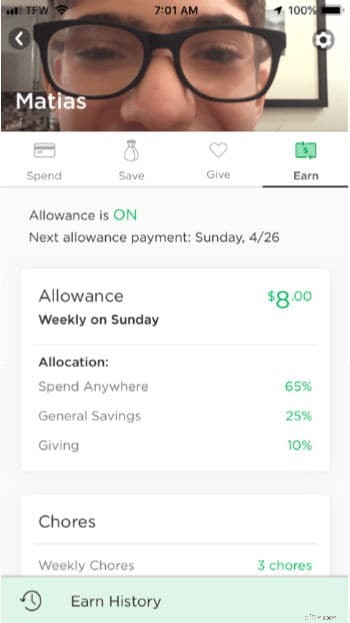

Cartes d'allocation

Comment donnez-vous son allocation à votre enfant chaque semaine ? De nos jours, il peut être difficile de gérer l'argent liquide.

Vous pouvez envisager d'ouvrir un compte bancaire pour votre adolescente et de lui procurer une carte de débit afin de pouvoir déposer son allocation directement sur son compte.

(Remarque :la plupart des banques exigent une pièce d'identité avec photo, donc si votre adolescent n'a pas de permis de conduire, vous aurez peut-être besoin de son acte de naissance, de sa carte de sécurité sociale ou d'une pièce d'identité avec photo du DMV.)

Vous pouvez également utiliser des services comme FamZoo ou Greenlight.

FamZoo propose un système de « banque » familiale en ligne privée conçu pour vous aider à enseigner à vos enfants de bonnes habitudes financières.

En tant que « banquier », vous gérez les fonds de vos enfants, les « clients », via des comptes IOU ou des cartes prépayées.

FamZoo vous coûtera entre 2,50 $ et 5,99 $ par mois pour toute votre famille, selon que vous vous abonnez mensuellement ou que vous payez à l'avance.

Greenlight est un service de carte de débit pour les enfants qui vous permet d'ouvrir une carte de débit pour vos enfants sans banque, ainsi que de surveiller leurs dépenses et d'accepter leurs dépenses dans des magasins spécifiques. Le service coûte 5 $ par mois pour un maximum de cinq enfants.

Quel montant d'allocation leur accorder ?

S'ils couvrent toutes leurs dépenses, ils pourraient avoir besoin de plus que la moyenne nationale (actuellement 30 $ par semaine, selon un sondage de l'American Institute of CPAs).

Vous pouvez essayer un montant en dollars qui correspond à votre budget familial, et si vous le trouvez trop bas ou trop élevé, ajustez-le en conséquence.

Pensez à demander à votre adolescent d'épargner et d'investir également une partie de son allocation, afin que ces habitudes financières soient automatiques.

De plus, cela peut être le moment idéal pour rappeler à votre adolescent de mettre de l'argent de côté pour faire un don à ses causes préférées.

Laissez-les échouer

Les adolescents ont tendance à prendre plus de risques que les adultes, car la zone du cerveau qui contrôle l'autorégulation est encore en développement.

Alors, est-ce une bonne idée de les laisser prendre des risques avec de l'argent ?

La clé est de leur permettre d'échouer avec de l'argent dans un environnement aux enjeux moindres afin qu'ils puissent apprendre à établir un budget avant de devoir payer leur propre appartement, leurs services publics et leur nourriture.

Cette méthode permet à votre adolescent de prendre des décisions concernant ses dépenses avec des conséquences réelles tout en restant dans un environnement sûr.

Cela ne fonctionnera cependant que si vous êtes prêt à laisser votre enfant faire face aux conséquences de ses dépenses.

Est-ce qu'il n'a plus d'argent pour acheter de l'essence cette semaine ?

Au lieu de lui donner plus, laissez-le trouver un autre moyen de se rendre à l'école. Il devra peut-être vous accompagner ou demander à un ami de venir le chercher.

Résistez à l'envie de résoudre les problèmes budgétaires et il apprendra rapidement à faire durer son argent plutôt que de répéter l'inconfort de manquer d'argent.

Emprunter de l'argent

Les sociétés émettrices de cartes de crédit enverront probablement à votre adolescente des informations sur les cartes de crédit dès qu'elle aura 18 ans.

Les entreprises sont présentes partout sur les campus universitaires, encourageant les étudiants à demander des cartes.

Si votre adolescente ne sait pas comment gérer le crédit, elle pourrait avoir de gros problèmes avec une carte de crédit.

Des recherches ont montré que les adolescents sont plus susceptibles de penser en utilisant leur système limbique et de prendre des décisions basées sur leurs sentiments. Les mêmes recherches montrent que, malheureusement, ces décisions sont souvent erronées.

De plus, votre adolescent a moins d’expérience en matière de gestion financière et est donc plus susceptible de prendre de mauvaises décisions. Une carte de crédit pourrait donc être un outil dangereux entre les mains de votre adolescent.

Puisque votre exemple est souvent le plus puissant pour votre enfant (même s'il ne semble pas l'être), parlez à votre adolescent des avantages et des inconvénients des cartes de crédit et des prêts.

Si vous utilisez des cartes de crédit, expliquez-leur l'avantage de les rembourser intégralement chaque mois et de les utiliser avec beaucoup de prudence.

Expliquez les frais d'intérêt et les pénalités en cas de non-remboursement mensuel de votre carte de crédit et comment le fait de rembourser votre carte chaque mois vous aide à bâtir un bon crédit.

Si vous lui avez donné un compte bancaire et qu'elle a l'habitude de dépenser avec une carte de débit, alors une carte de crédit sera moins tentante, surtout si elle a commis quelques erreurs de budgétisation en cours de route.

Avec une bonne discipline, une carte de crédit peut être un outil utile pour votre étudiant.

Investir

L'investissement est l'un des concepts de finances personnelles les plus abstraits pour les adolescents.

Il peut être difficile pour de nombreux adolescents de comprendre qu'économiser de l'argent maintenant peut leur être bénéfique dans trois décennies ou plus.

En tant que parent, ayez des conversations honnêtes avec votre adolescent sur l’investissement. Si investir une partie de ses revenus devient désormais une habitude, il continuera probablement à investir en vieillissant.

Vous pouvez lui montrer des graphiques qui démontrent le pouvoir des intérêts composés.

Expliquez à quel point l'argent investi est en danger, mais qu'un certain risque est nécessaire.

Encouragez-le à créer un IRA à l'adolescence ou à en créer un pour lui (voir ci-dessous pour plus d'informations).

Un autre avantage de parler d'investissement est que cela aide votre enfant à penser au-delà des objectifs immédiats, comme épargner pour une voiture, et l'aide à développer des compétences en planification financière à long terme.

Le mot « millionnaire » est puissant pour un adolescent, alors montrez-lui comment il peut devenir millionnaire en épargnant de petites sommes d'argent dès le début et en lui donnant beaucoup de temps pour capitaliser.

Un exemple :si votre adolescent épargne 5 000 $ par an, à partir de 18 ans, pendant dix ans (50 000 $ au total) et laisse cet argent fructifier, avec un rendement moyen de 7 %, jusqu'à l'âge de 65 ans, il aura plus de 1 000 000 $.

Emplois

Il y a plusieurs avantages à ce que les adolescents aient un emploi.

Premièrement, cela lui apprend la responsabilité et à quel point elle doit travailler dur pour gagner un dollar. Deuxièmement, cela permet à votre enfant d'ouvrir un IRA avec ses gains.

Si votre enfant a un emploi W-2 ou 1099 (en d’autres termes, un revenu gagné pour lequel il doit déposer une déclaration de revenus), il a le droit d’épargner dans son IRA. Elle peut économiser 100 % de ses revenus, jusqu'à 6 000 $ par an, dans un IRA.

En tant que parent, vous pouvez « égaler » ses revenus et investir de l'argent en son nom, jusqu'à 6 000 $ par an, à condition que ce montant soit inférieur à tout revenu gagné.

Vous pouvez aider votre adolescente à trouver un emploi traditionnel ou encourager son esprit d'entreprise en l'aidant à réfléchir à la création d'une entreprise de promenade de chiens ou de garde d'enfants.

Ce revenu, s'il est déclaré à l'IRS, peut également lui permettre de démarrer un IRA.

Enseigner des sujets financiers aux adolescents

Même si vous n'avez pas confiance à 100 % dans vos compétences en finances personnelles, entamez une conversation sur l'argent avec votre adolescent.

Votre enfant ne s'attend pas à ce que vous soyez parfait, et parler de vos propres erreurs financières peut être une leçon puissante pour votre enfant.

Découvrez l'utilisation de certaines applications financières pour aider vos enfants à apprendre à gérer leur argent.

Consultez quelques livres sur les finances personnelles à la bibliothèque ou commandez-les auprès de votre libraire préféré. Ensuite, lisez-les et discutez-en ensemble.

Les leçons que vous enseignez maintenant à votre adolescent sur l'argent jettent les bases d'un comportement positif en matière de revenus, d'épargne et d'investissement tout au long de sa vie.

De bonnes habitudes financières peuvent amener votre adolescent à devenir financièrement indépendant de vous dès le début de sa vie et peuvent transformer une vie de lutte avec l'argent en une vie de confiance financière.

Suivant :Comment puis-je aider mon adolescent à comprendre les prêts importants ?

Les femmes qui ont de l'argent

Amy Blacklock et Vicki Cook ont cofondé Women Who Money en mars 2018 pour fournir des informations utiles sur des sujets liés aux finances personnelles, à la carrière et à l'entrepreneuriat afin que vous puissiez gérer votre argent en toute confiance, augmenter votre valeur nette, améliorer votre santé financière globale et éventuellement atteindre votre indépendance financière.

-

Qu'est-ce que la stratégie vanille ?

La stratégie Vanilla fait référence à une approche traditionnelle de la prise de décision liée aux investissements dans les entreprises. Les caractéristiques générales dune stratégie vanille sont quel

-

Quel est le taux fédéral applicable?

Le taux fédéral applicable (AFR) est le taux dintérêt qui sapplique aux prêts personnels. Il sagit du taux minimum applicable à ces prêts en vertu de la loi américaine. LAFR est mis en œuvre sous la f

Finances

- Investir dans un cheval de course pourrait-il vous rendre riche ?

- Comment se préparer à un congé parental non payé

- Qu'est-ce qu'une garantie ?

- Qu'est-ce qu'un crédit d'impôt non remboursable ?

- Déduire les cotisations HSA? Voici quelques informations sur le formulaire 8889.

- Nouveaux objectifs du mois :des idées d'objectifs à définir chaque mois

- Erreur de type II

- Comment diviser les frais de déménagement

- Comment réussir une année sans achat ou à faible achat

-

4 signes qu'un krach du marché immobilier est à venir

4 signes qu'un krach du marché immobilier est à venir Cest le moment idéal pour être un vendeur à domicile mais une période relativement difficile pour être acheteur. Points clés Quiconque prétend savoir exactement quand la bulle immobilière éclatera ...

-

Demandez à Penny :je me noie sous les factures. Comment puis-je rembourser ma dette rapidement ?

Demandez à Penny :je me noie sous les factures. Comment puis-je rembourser ma dette rapidement ? Salut Penny — Avec les prêts étudiants, un crédit auto et des cartes de crédit, Jai beaucoup de factures chaque mois, et jai limpression que je narrive à rien avec mes paiements mensuels. Comment puis...