Backdoor Roth IRA : 17 erreurs courantes et comment les éviter

Je ne suis peut-être pas le plus grand expert mondial des Backdoor Roth IRA, mais je serais très surpris si je n'étais pas dans le Top 10. J'aide les gens avec un Backdoor Roth IRA presque depuis le début (c'est-à-dire 2010). Je pense qu'à ce stade, j'ai vu toutes les erreurs, certainement 99 % d'entre elles. La plupart d'entre eux sont démontrés quelque part dans la section des 1 300 commentaires de mon didacticiel Backdoor Roth IRA. Je suis continuellement étonné de voir à quel point des gens compliqués peuvent créer quelque chose qui peut être aussi simple. Je veux dire, la seule manière possible de simplifier les choses serait que le Congrès autorise simplement les hauts revenus à contribuer directement à un Roth IRA. Aujourd'hui, nous allons passer en revue les moyens les plus courants de bousiller le Backdoor Roth IRA. Mais d'abord, une brève instruction sur la façon de faire les choses « correctement » en 2021.

Comment faire un Roth IRA de porte dérobée

- Étape 1 :Contribuez à hauteur de 6 000 $ (7 000 $ si vous avez plus de 50 ans) [2021 :visitez notre page de chiffres annuels pour obtenir les chiffres les plus récents] sur un compte IRA traditionnel au cours de l'année civile, en investissant l'argent dans un fonds du marché monétaire

- Étape 2 :Convertissez-vous en Roth IRA le lendemain, en investissant l'argent dans le fonds d'investissement sélectionné.

- Étape 3 :suivez les instructions écrites de l'IRS pour remplir correctement le formulaire 8606 ou vérifiez que votre préparateur de déclarations de revenus l'a bien fait.

Un Roth IRA de porte dérobée est vraiment aussi simple que cela. Ce qui rend le reste de cet article plutôt étonnant en fait. Mais une triste expérience m'a convaincu que ce message devait être écrit. La plus grosse erreur est peut-être de ne pas faire votre Roth IRA par la porte dérobée alors que vos revenus étaient si élevés que vous deviez le faire. Cela était plus facile à résoudre avant 2018. Désormais, vous ne pouvez plus effectuer de requalifications (plus de courses de chevaux de conversion Roth), il est donc encore plus important que vous le fassiez par la porte dérobée s'il y a le moindre doute quant à savoir si votre revenu sera trop élevé pour une contribution directe Roth IRA. Si vous avez commis l'une de ces erreurs Backdoor Roth IRA, assurez-vous de la corriger dès que possible !

Plus d'informations ici :

Comment faire un Backdoor Roth chez Vanguard

Comment faire un Backdoor Roth chez Fidelity

17 erreurs Roth IRA de porte dérobée les plus courantes

N°1 des contributions à votre Roth IRA de porte dérobée

Pour être honnête, ce n’est pas techniquement une erreur. Je veux dire, vous pouvez faire le Roth IRA par porte dérobée de cette façon si vous voulez vraiment compliquer votre vie financière. Je pense que cette erreur provient de personnes qui tentent d'automatiser leur vie financière à la manière de The Automatic Millionaire. Ils répartissent leur contribution de 6 000 $ en 26 périodes bihebdomadaires et chaque fois qu'ils sont payés, ils mettent un peu d'argent dans l'IRA. S'ils sont mariés, ils le font aussi pour leur conjoint. Peut-être que cela facilite leur budgétisation, je ne sais pas. Peut-être ont-ils découvert les avantages des investissements périodiques et de l’étalement des coûts en dollars et souhaitent-ils essayer de le faire. Certaines de ces personnes effectuent même l’étape de conversion à chaque fois qu’elles apportent une contribution. Mais à la fin de l'année, ils ont effectué plus de 100 transactions alors qu'ils auraient pu en faire quatre (réduire de moitié ce nombre si vous êtes célibataire).

Je ne sais pas pour vous, mais j'ai mieux à faire de mon temps que de faire 100 transactions supplémentaires que je n'avais pas à faire. Même si vous mettez les cotisations en pilote automatique et n'effectuez la conversion qu'à la fin de l'année, vous compliquez toujours les choses à l'excès (sans parler de la création d'un certain frein fiscal). Gagnez du temps et ne faites pas ça. Si vous gagnez suffisamment d’argent pour devoir cotiser à un Roth IRA par la porte dérobée, vous gagnez suffisamment pour verser la contribution en une seule somme forfaitaire. Faites votre Roth IRA en janvier, celui de votre conjoint en février, puis passez au 401(k) ou au 529 ou autre dans les mois suivants.

#2 Ne pas apporter votre contribution dérobée au Roth IRA au cours de l'année civile

En voici un autre qui est très courant, si courant qu'il existe un article complet sur la façon de le résoudre. Techniquement, ce n'est pas une erreur car vous êtes autorisé à cotiser à un Roth IRA de porte dérobée jusqu'au jour des impôts en avril de l'année suivante. Mais ne le faites pas si vous pouvez l’éviter. Le problème est que les gens découvrent le Backdoor Roth IRA et se rendent compte que la nouvelle année est déjà passée et qu'ils souhaitent apporter une contribution pour l'année précédente. Ou alors ils tergiversent. Ou bien ils font le premier pas et oublient ensuite de terminer. Donc, la toute première fois qu'ils font le Backdoor Roth, ils doivent faire une version plus compliquée. C'est bien plus facile de faire le 8606 quand il est identique chaque année !

#3 Ne pas effectuer la conversion pendant l'année civile

En voici une troisième qui n'est techniquement pas une erreur. Je veux dire, ce n'est pas illégal ou quoi que ce soit parce qu'il n'y a pas de date limite pour une conversion. Vous pouvez effectuer l’étape de conversion maintenant, plus tard dans l’année, l’année prochaine ou dans 30 ans sans enfreindre aucune règle. Mais cela rend votre 8606 plus compliqué. Et plus vous attendez l'étape de conversion, moins vous constaterez de croissance en franchise d'impôt.

#4 Ne pas connaître la règle du prorata

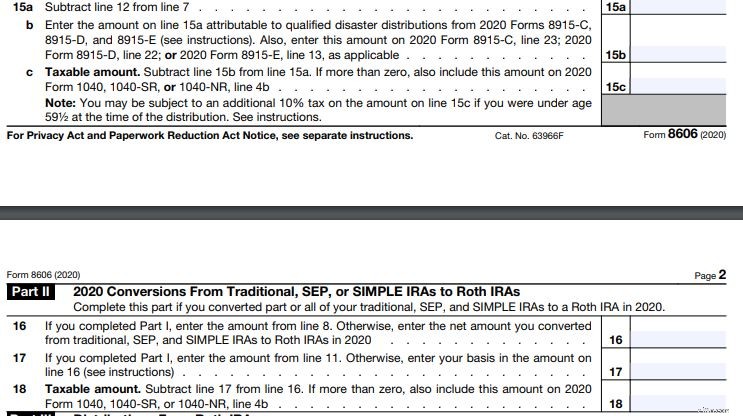

Nous commençons maintenant à comprendre où vous enfreignez réellement les règles. La ligne 6 du formulaire IRS 8606 (le formulaire sur lequel le Backdoor Roth IRA est déclaré) vous oblige à indiquer le total que vous avez dans les IRA traditionnels, les IRA rollover, les SIMPLE IRA et les SEP-IRA (mais pas les Roth IRA, les 401(k) ou tout autre type de compte de retraite) au 31 décembre de cette année fiscale.

Vous voulez que ce nombre soit zéro. Mettez-le à zéro.

#5 Choisir la mauvaise façon de gérer un IRA à impôt différé

Alors comment faire pour qu'il soit nul ? Vous avez deux choix. Si le compte est petit, il est préférable de simplement le convertir et de payer les impôts. Non seulement cela nécessite peu de tracas, mais cela agrandit également votre Roth IRA. Si l'IRA à impôt différé est important, vous ne voudrez probablement pas payer la facture fiscale à ce sujet. Vous devriez donc le transférer dans le 401(k) ou 403(b) de votre employeur ou dans votre propre 401(k). Vous n'avez pas de 401(k) ? Allez faire des enquêtes en ligne, obtenez un numéro d'identification d'employeur (gratuit et prend 2 minutes en ligne), ouvrez un 401(k) individuel, placez-y l'IRA à impôt différé et continuez avec votre Backdoor Roth IRA.

Il n’y a pas de revenu minimum de travail indépendant requis pour ouvrir un Particulier 401(k). Je ne pense pas que vous ayez réellement besoin d'un revenu, mais j'essaierais d'obtenir au moins 10 $ de profit pour votre « entreprise ». Techniquement, vous n'êtes pas obligé de faire cette étape avant d'effectuer la contribution et la conversion, vous avez jusqu'à la fin de l'année tant que vous ne mettez pas votre contribution dans ce même IRA. Mais ne tardez pas. La date limite est le 31 décembre et les choses deviennent très chargées dans les sociétés d'investissement la dernière semaine de l'année.

#6 Ouvrez votre 401(k) individuel au mauvais endroit

J'avais un individu 401(k) chez Vanguard. Il y avait alors deux problèmes. Ils n'ont pas autorisé les roulements d'IRA et ont utilisé les actions de classe Investisseur légèrement plus chères. Depuis, ils ont changé les deux. Ils acceptent désormais les roulements IRA et utilisent les actions de classe Admiral les moins chères. Partout où vous ouvrez un i401(k), assurez-vous qu'il possède les fonctionnalités dont vous avez besoin, en particulier si vous devez y intégrer un traditionnel ou un SEP-IRA afin de faciliter le processus Backdoor Roth IRA.

#7 Ne pas remplir un formulaire fiscal 8606

Au cours du processus Roth IRA, certaines personnes, y compris celles qui préparent leurs propres impôts et celles qui reçoivent de l'aide, n'incluent tout simplement pas le formulaire 8606 sur leurs impôts. Non seulement c’est illégal, mais cela finira probablement par vous faire payer trop d’impôts. La bonne nouvelle ? Vous pouvez revenir en arrière et déposer des 1040X pour les 3 dernières années. Incluez le 8606 cette fois et corrigez-le.

#8 Utiliser un SEP-IRA ou un SIMPLE IRA au lieu d'un 401(k)

Il existe de nombreuses ressources qui parlent des avantages de l'utilisation d'un SEP-IRA ou d'un SIMPLE IRA pour votre travail parallèle ou même votre pratique. Ce conseil était probablement valable avant 2010. C'est également bien pour les personnes aux revenus modestes. Mais cela ne vous convient pas, à cause de la règle du prorata.

Un 401(k) individuel représente un peu plus de paperasse, mais ce n'est pas mal. Il doit être ouvert avant la fin de l’année civile, contrairement à un SEP-IRA, mais est-ce trop demander ? Je veux dire, vous n'êtes même pas obligé de verser les cotisations avant la fin de l'année civile, il vous suffit de l'ouvrir. Il a des limites de cotisation plus élevées que le SIMPLE IRA et vous pouvez le maximiser avec moins de revenus qu'un SEP-IRA. Qu'est-ce qu'il ne faut pas aimer ? Rien.

#9 Craigner la doctrine des étapes

Beaucoup de gens et leurs conseillers s’inquiètent de la doctrine des étapes. Il s'agit d'une doctrine de l'IRS qui dit que si la somme de toutes les parties est illégale, la transaction est illégale même si toutes les étapes individuelles sont légales. Les gens craignaient que l'IRS puisse appliquer cette doctrine au Backdoor Roth IRA, même s'ils ne l'ont jamais fait à personne au cours des huit dernières années, des dizaines ou des centaines de milliers de personnes ont fait un Backdoor Roth IRA chaque année, vous ne signalez pas les dates des contributions ou des conversions à l'IRS, et les publications financières les plus importantes du pays en ont parlé. « Trop risqué », ont déclaré les conseillers malavisés. Ils vous ont recommandé d'attendre des mois, voire des années, entre les étapes de contribution et de conversion afin de pouvoir faire valoir auprès de l'IRS que vous n'avez vraiment pas cotisé à un IRA traditionnel non déductible juste pour le convertir en Roth. Et puis, d’une manière ou d’une autre, j’ai fait la même chose l’année suivante. Donnez-moi une pause. J'ai pratiquement défié l'IRS de m'auditer sur ce point. Pas de dés. Quoi qu'il en soit, en 2018, le Congrès a précisé que j'avais raison, alors considérez cela comme mon tour de victoire.

Pour être clair, vous n’avez AUCUN délai d’attente entre la contribution et la conversion. Le lendemain, c'est bien.

#10 Confondre un Roth IRA de porte dérobée et une conversion Roth

Je sais, je sais. Ils contiennent tous les deux le mot Roth. Ce doit être la même chose. Le Backdoor Roth IRA comprend même une étape de conversion, donc je suppose qu'il ne devrait pas être surprenant que les gens soient confus. Mais il existe une différence essentielle. Lorsque vous effectuez la conversion dans le processus Backdoor Roth IRA, il n’y a aucun coût fiscal. Avec une conversion Roth, il y a presque toujours un coût fiscal quelconque. Un Backdoor Roth IRA est une évidence. Décider de procéder ou non à une conversion Roth nécessite de peser un certain nombre de facteurs concurrents et de faire souvent des hypothèses sur un avenir inconnu. Ne confondez pas les deux.

#11 Confondre un Roth IRA de porte dérobée et une contribution Roth 401(k)

Pendant que nous parlons de choses confuses, en voici une autre. Un Backdoor Roth IRA n’est pas la même chose qu’une contribution Roth 401(k). Avec une contribution Roth 401(k), vous essayez de décider laquelle est la meilleure :à impôt différé ou en franchise d'impôt. Cela peut être une décision difficile. Avec un Backdoor Roth IRA, vous choisissez entre imposable et non imposable. Ce n'est pas compliqué. C'est une évidence. Faites-le.

#12 Oublier le I dans IRA =Individu

Régime de retraite INDIVIDUEL. Cela signifie un pour vous et un pour votre conjoint. 6 000 $ chacun (7 000 $ si 50 ans et plus) [2021] . Cela signifie que vous remplissez chacun votre propre 8606 chaque année. Cela signifie que si l'un de vous ne peut pas faire un Backdoor Roth IRA parce que votre employeur utilise un SIMPLE IRA ou si vous avez un énorme SEP-IRA dont vous ne pouvez pas vous débarrasser (les enquêtes en ligne sont tout simplement trop difficiles), votre conjoint peut toujours en faire un. Votre conjoint n'a même pas besoin d'avoir un revenu, à condition que vous ayez suffisamment de revenus pour le « couvrir ».

#13 Ne pas comprendre ce qu'est la base

La ligne 2 du formulaire 8606 vous demande quelle est votre base.

La base est l’argent qui a déjà été imposé, donc si vous le convertissez, il n’y a aucun coût fiscal. Les instructions pour cette ligne disent :

Généralement, si c'est la première année où vous devez produire le formulaire 8606, entrez -0-. Sinon, utilisez le tableau de base total pour trouver le montant à saisir à la ligne 2. Cependant, vous devrez peut-être saisir un montant supérieur à -0- (même si c'est la première année où vous devez produire le formulaire 8606) ou augmenter ou diminuer le montant du tableau si votre base a changé en raison de l'un des éléments suivants :

- Vous avez obtenu un remboursement des cotisations IRA traditionnelles excédentaires (voir Remboursement des cotisations IRA traditionnelles excédentaires, plus haut).

- Vous avez reçu une partie ou la totalité d'un IRA traditionnel (voir l'avant-dernier élément à puce sous la ligne 7, plus loin).

- Vous avez transféré toute partie non imposable de votre plan de retraite admissible vers un IRA traditionnel ou SEP qui n'avait pas été déclaré auparavant sur le formulaire 8606, ligne 2. Incluez la partie non imposable sur la ligne 2.

Cette ligne confond les gens plus que toute autre sur le formulaire 8606. Voici un conseil. Entrez 0 $. C'est probablement vrai la plupart du temps et certainement vrai si vous effectuez votre Backdoor Roth IRA de la manière que je vous recommande de le faire (c'est-à-dire les étapes de contribution et de conversion au cours de l'année civile).

#14 Sauter le formulaire 8606 Lignes 4 à 13

Vous voyez cette petite boîte là à la ligne 3 ? Celui qui dit de sauter la majeure partie du formulaire (et qui ne figurait pas sur le 8606) ? Cela s'applique uniquement aux personnes qui n'ont pas effectué de conversion Roth au cours de l'année civile. Si vous avez fait votre Backdoor Roth IRA comme je vous le dis (contribution et conversion au cours de l'année civile), vous ne pouvez pas sauter ces lignes. C'est parce que vous avez effectué une conversion Roth IRA au cours de cette année fiscale. Ces lignes ne sont pas si mauvaises. Suivez simplement les instructions.

#15 Un divisé par un est un, pas zéro

L'heure des mathématiques. Voir la ligne 10 du formulaire 8606 ? Cela vous fait faire des maths. Vous voyez ?

Habituellement, la ligne 9 coûtera 6 000 $. Il en va de même pour la ligne 5, du moins si vous effectuez votre Backdoor Roth IRA comme je vous le dis (contribution et conversion au cours de l'année civile.) 6 000 $/6 000 $ =1. Pour une raison quelconque, beaucoup de gens pensent que 6 000 $/6 000 $ =0. Vous voulez payer trop d'impôts ? Mettez 0 à la ligne 10.

#16 S'inquiéter des centimes et de la porte dérobée Roth IRA

Voici une autre chose qui décourage tant de gens que j'ai écrit un article entier à ce sujet. Ces personnes apportent leur contribution, puis, peu de temps après, effectuent l'étape de conversion. Même s'ils gardaient les choses très simples, en effectuant la conversion peu de temps après la contribution et en laissant l'argent dans un fonds du marché monétaire alors qu'il était dans l'IRA traditionnel, il y a probablement un peu plus de 6 000 $ [2021] dans l'IRA traditionnel quand vient le temps d'effectuer la conversion.

Ainsi, l'une des deux choses suivantes se produit.

- Soit vous convertissez un peu plus de 6 000 $ et devez payer des impôts sur le montant supérieur à 6 000 $, soit vous laissez le montant supérieur à 6 000 $ dans l'IRA traditionnel. Si le montant est inférieur à 50 centimes, ne vous inquiétez pas. Personne ne s’en soucie. Concernant vos impôts, l'IRS est parfaitement d'accord pour que vous arrondissiez tout au dollar le plus proche.

- Si le montant est supérieur à 50 centimes, essayez de l'inclure dans la conversion initiale ou effectuez une deuxième conversion si le dépositaire de l'IRA le permet. S'ils ne le font pas, ce n'est pas grave, remplissez simplement le formulaire 8606 à droite (il y aura quelques dollars sur la ligne 6) et convertissez-le l'année prochaine avec votre prochain Backdoor Roth IRA (et faites-le correctement cette fois pour que le montant laissé soit <0,50 $). Honnêtement, même s'il s'agit d'un dollar ou deux, si vous arrondissez seulement à trois chiffres comme le dit la ligne 10, cela arrondit quand même à 1 000.

#17 Ne pas vérifier votre travail sur le formulaire 8606

Que vous prépariez vos impôts vous-même ou que vous payiez quelqu'un d'autre pour le faire, vous devez vérifier le formulaire 8606 avant de le soumettre. Il est en fait plus compliqué de remplir 8606 avec Turbotax que de le faire à la main (donc si vous utilisez Turbotax, consultez l'excellent tutoriel de Harry Sit). Quoi qu'il en soit, vous devez vérifier votre travail. Alors, que vérifies-tu ? Vous cochez les lignes 15c et 18. Ces lignes devraient contenir 0 $ (et non 6 000 $). Si vous n'effectuez pas votre Backdoor Roth IRA comme je le recommande (contribution suivie rapidement de la conversion au cours de l'année civile), il peut y avoir autre chose sur l'une de ces lignes, mais cela devrait être beaucoup plus proche de 0 $ que de 6 000 $.

Si vous disposez de 6 000 $ [2021] sur l’une ou l’autre de ces lignes, vous allez payer des impôts deux fois sur le même argent et vous gaspillerez quelques milliers de dollars. Assurez-vous également de vérifier celui de votre conjoint.

Ce message a fini par être plus long que prévu, mais j'espère qu'il sera utile à ceux d'entre vous qui se familiarisent encore avec le processus Backdoor Roth IRA. Ne vous inquiétez pas, si vous le faites correctement, tout ce que vous aurez à faire l'année prochaine sera de copier le formulaire de l'année précédente. Si vous avez commis l'une de ces erreurs, voici comment la corriger.

Besoin de mettre en place votre propre plan financier ? Consultez le cours Fire Your Financial Advisor ! Il s'agit d'un guide étape par étape pour créer votre propre chemin vers la liberté financière. Mieux encore, nous proposons des parcours séparés pour les titulaires, les résidents et les étudiants en médecine. Essayez-le sans risque dès aujourd'hui !

Qu'en pensez-vous ? De quelles autres manières les gens gâchent-ils leur Backdoor Roth IRA ?

[Cet article mis à jour a été initialement publié en 2018.]

-

Un quatrième chèque de relance pourrait sortir 7,3 millions d'Américains de la pauvreté

Limpact quaurait un quatrième paiement pourrait être profond. Cela ne fait pas encore un mois que le président Joe Biden a signé la loi américaine sur le plan de sauvetage de 1,9 billion de dolla

-

Les meilleures cartes de récompenses de voyage sans frais annuels

Vous refusez de payer des frais annuels de 95 $ ou plus pour une carte de crédit? Pas de problème --- vous pouvez toujours gagner des récompenses de voyage fantastiques avec ces cartes qui, dans certa

Finances

- Comment vendre une maison :7 étapes pour la meilleure façon de vendre

- 87 affirmations positives pour l'amour de soi

- Quand acheter des billets d'avion pas chers

- Comment un partenaire de responsabilité peut vous aider à réussir

- Qu'est-ce que le prépaiement ?

- Marchés d'acheteurs et marchés de vendeurs :comment ils fonctionnent

- Planification successorale :comprendre les fiducies et protéger votre avenir

- Les millenials sont-ils vraiment la première génération à faire moins bien que leurs parents ?

- 10 façons dont vous avez gaspillé de l'argent. Que faire différemment

-

Maîtrisez votre argent :guide du débutant pour créer un budget

Maîtrisez votre argent :guide du débutant pour créer un budget Je me souviens d’être assis dans le bureau du conseiller en crédit comme si c’était hier. J’avais 50 000 $ de dettes et je ne savais pas où allait mon argent chaque mois. Sa suggestion était pour mo...

-

Protégez-vous :15 escroqueries courantes liées aux prêts étudiants et comment les éviter

Protégez-vous :15 escroqueries courantes liées aux prêts étudiants et comment les éviter Alors que des millions d’Américains sont sur le point de commencer à rembourser leurs prêts étudiants après une pause de trois ans pendant la pandémie, certains mauvais acteurs profitent d’une période...