Investissement HSA :7 raisons d'en faire votre meilleur compte de retraite

Les comptes d'épargne santé (HSA) ont été créés avec la loi sur les médicaments sur ordonnance, l'amélioration et la modernisation de Medicare, promulguée à la fin de 2003. Ces comptes constituent une amélioration spectaculaire par rapport aux anciens comptes d'épargne médicale (qui étaient limités aux travailleurs indépendants et aux petites entreprises), aux accords de remboursement de santé (dans lesquels l'employeur est propriétaire du compte) et aux comptes de dépenses flexibles (qui sont des comptes « à utiliser-perdre » qui ne sont pas reportés d'année en année). De nombreux investisseurs ne réalisent pas qu’un HSA est, à bien des égards, leur meilleur compte d’investissement. Il est particulièrement utile pour les professionnels à revenus élevés.

#1 Une famille en bonne santé

Si aucun membre de votre famille ne souffre d’une maladie chronique et coûteuse, il y a de fortes chances qu’un régime d’assurance maladie à franchise élevée (HDHP) soit le régime qui vous convient en raison de ses primes moins élevées. Pour bénéficier d’un HSA, vous devez uniquement être couvert par un HDHP. Vous ne pouvez pas être couvert par un autre régime d'assurance maladie ou un régime de partage de santé.

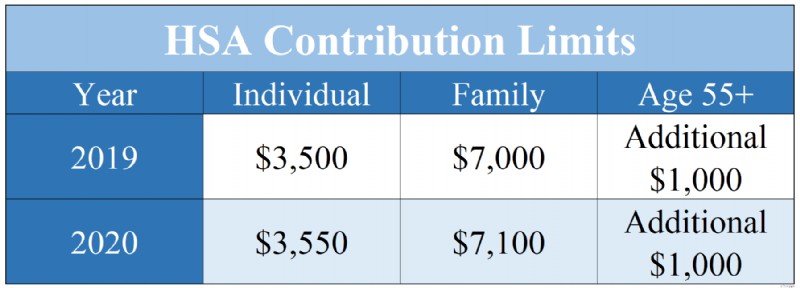

En 2019, une personne couverte uniquement par un HDHP peut contribuer 3 500 $ [2019 — visitez notre page de chiffres annuels pour obtenir les chiffres les plus récents] à un HSA. Une famille (définie comme deux membres, pas nécessairement les deux conjoints) peut contribuer 7 000 $ [2019] . Si un membre de la famille est âgé de 55 ans ou plus, une contribution de « rattrapage » supplémentaire de 1 000 $ est autorisée. Notez que les cotisations pour 2019 peuvent encore être versées jusqu'au 15 avril 2020.

Plafonds de cotisation HSA 2019 et 2020

#2 Un revenu élevé

Les HSA sont particulièrement utiles pour les professionnels à revenus élevés pour plusieurs raisons :

- Ils sont susceptibles de disposer d'un revenu discrétionnaire leur permettant de contribuer réellement au HSA chaque année.

- Ils sont souvent en mesure d'encaisser les franchises et les quotes-parts liées à leurs dépenses de santé.

- Enfin et surtout, ce sont eux qui bénéficient le plus des cotisations en raison de leurs taux d'imposition marginaux élevés.

Lorsqu'une famille cotise 7 000 $ à un HSA, cet argent n'est plus soumis à l'impôt sur le revenu fédéral ou étatique. Si votre taux d'imposition marginal combiné est de 45 %, cette déduction équivaut à recevoir un cadeau de 3 150 $ pour votre anniversaire, à dépenser comme bon vous semble. De plus, si les cotisations sont prélevées sur votre salaire par votre employeur, elles ne sont pas non plus soumises aux charges sociales comme la sécurité sociale et l'assurance-maladie.

#3 Capacité à investir

Beaucoup de gens ne réalisent pas qu’ils peuvent investir leurs HSA. Cela est peut-être dû au fait que l’option par défaut est généralement un compte d’épargne à faible rendement. Cependant, tout comme un 401(k) ou un Roth IRA, l'argent d'un HSA peut être investi dans des fonds communs de placement tels que des fonds communs de placement indiciels largement diversifiés et à faible coût. Si le HSA sélectionné par votre employeur ne permet pas l'investissement dans des fonds communs de placement, vous pouvez transférer vos dollars HSA vers un autre qui le permet une fois par an. En fait, vous n’êtes jamais obligé d’utiliser le HSA sélectionné par votre employeur, même si vous renoncerez à une éventuelle déduction de charges sociales si vous ne le faites pas. Cela permet au HSA d'obtenir un taux de rendement plus élevé, et le fait que les dollars HSA roulent d'année en année vous permet d'investir sur le long terme. Tout comme un 401(k) ou un Roth IRA, un HSA protège également votre retour sur investissement du fardeau fiscal des plus-values à long terme et des impôts liés aux dividendes.

#4 Retraits hors taxes

Les retraits d'un HSA sont exonérés d'impôt tant qu'ils sont utilisés pour payer les dépenses de santé (y compris les primes Medicare). S’ils sont utilisés de cette manière, les dollars HSA sont « triplement exonérés d’impôt », puisque vous avez reçu une déduction lorsque vous les avez cotisés, ils ont été à l’abri de l’impôt pendant qu’ils ont grandi sur le compte et ils ont été retirés en franchise d’impôt. Un HSA est le seul compte d’investissement triplement exonéré d’impôt à votre disposition, c’est donc à cet égard votre meilleur compte d’investissement. Bien que les dollars HSA puissent être utilisés pour les dépenses de santé courantes, le compte brille vraiment lorsqu'il est utilisé pour payer des dépenses de santé dans des décennies, une fois que l'argent a eu le temps que les intérêts composés exercent leur magie.

#5 Un IRA furtif

Certaines personnes craignent de trop contribuer à un HSA parce qu’elles craignent de ne pas pouvoir tout dépenser en soins de santé. Cependant, cette crainte vient d’une mauvaise compréhension des règles HSA. Une fois que vous aurez 65 ans, vous pourrez effectuer des retraits sur votre HSA et dépenser cet argent pour tout ce que vous voulez sans avoir à payer la pénalité normale de 20 %. Vous devrez bien entendu payer des impôts au taux marginal ordinaire de l’impôt sur le revenu. Cependant, à cet égard, un HSA n’est pas différent de votre 401(k). Il est toujours « hors double impôt » et fonctionne donc comme un « IRA furtif ». Bien qu'il soit toujours préférable de dépenser des dollars HSA en soins de santé, vous ne devriez pas craindre de surfinancer votre compte.

#6 La stratégie des reçus d'épargne

Bien que les dollars HSA doivent être dépensés en soins de santé afin d'être retirés en franchise d'impôt, la loi actuelle n'exige pas que les retraits soient effectués l'année même où les soins de santé sont achetés. Ainsi, certains investisseurs ont choisi de conserver leurs reçus pour permettre de futurs retraits en franchise d'impôt du compte. Cela introduit un problème majeur lié au fait de devoir garder une trace des reçus en cas d'audit, et les reçus ne sont pas ajustés à la hausse en fonction de l'inflation. Il existe également un risque législatif/réglementaire selon lequel les règles pourraient être modifiées à l'avenir. Ces tracas et ces risques doivent être mis en balance avec les avantages d'une protection fiscale continue pour prendre la bonne décision pour vous.

#7 Dépenses obligatoires

Il est préférable que les dollars HSA soient dépensés par le cotisant et son conjoint tout au long de leur vie, car les règles HSA n'offrent pas d'avantages significatifs en matière de planification successorale. S'il est hérité par votre conjoint, le compte reste un HSA. En cas d'héritage par quelqu'un d'autre, chaque dollar du HSA devient un revenu entièrement imposable pour votre héritier l'année de votre décès.

Contrairement à la plupart des comptes de retraite, les HSA ne bénéficient pas de prestations de protection des actifs particulièrement solides. Bien que la jurisprudence soit loin d’être réglée, les dollars HSA sont généralement inclus dans votre masse de faillite. Quelques États accordent cependant une exemption pour les HSA. Espérons que cette liste continuera de s'allonger.

Étant donné que les avantages de la planification successorale et de la protection des actifs des HSA sont faibles, il est préférable de dépenser ces comptes de votre vivant. Compte tenu de l'augmentation rapide des coûts des soins de santé, cela ne devrait pas être trop difficile pour la plupart.

À bien des égards, les comptes d’épargne santé constituent le meilleur compte d’investissement disponible pour un investisseur et peut-être le premier endroit où investir chaque année. Les HSA présentent des caractéristiques de protection fiscale supérieures à celles de tout autre compte d'investissement, notamment leur nature « triple exonération d'impôt », la possibilité de retirer de l'argent après 65 ans à quelque fin que ce soit sans pénalité et la possibilité de retarder les retraits tout en conservant les reçus. Si vous utilisez un HDHP, assurez-vous de profiter de l'investissement dans un HSA.

Si vous avez besoin d'une aide supplémentaire avec les HSA ou d'autres comptes protégés par l'impôt, engagez un professionnel agréé par WCI pour vous aider à le comprendre.

Utilisez-vous un compte d’épargne santé pour payer les frais de santé ? Utilisez-vous également le HSA comme compte d’investissement ? Conservez-vous les reçus pour les retraits futurs ? Pourquoi ou pourquoi pas ?

-

Comment la blockchain peut démocratiser l'énergie verte

Imaginez acheter un panneau solaire dans une quincaillerie, le monter sur votre toit, puis vendre lélectricité verte que vous produisez à un prix que vous fixez. Est-ce seulement possible? Certaines

-

Comment vendre en gros des biens immobiliers à partir de la MLS

Immobilier en gros de la MLS Le MLS est lendroit où 75 % des propriétaires inscrivent leur propriété sils veulent la vendre. Le premier réflexe dun propriétaire est dappeler un agent immobilier pour

Finances

- Examen des prêts automobiles Golden 1 Credit Union:économisez lorsque vous utilisez le réseau de concessionnaires préférés ou achetez une voiture de location d'occasion Enterprise

- Qu'est-ce qu'un prêt d'argent dur et comment fonctionnent-ils ?

- Qu'est-ce que la solvabilité ?

- Qu'est-ce qu'un prêt jumbo ? Financez votre propriété dans un marché concurrentiel

- Au-dessus de votre tête ? Se noyer dans les dettes ? Faites ceci maintenant

- Qu'est-ce que la finance managériale ?

- Greenlight contre FamZoo contre GoHenry :meilleures cartes de débit pour enfants et adolescents - 2024

- 14 meilleurs emplois qui paient bien sans diplôme

- Principales méthodes de prévision financière expliquées

-

Besoin d'un prêt pour joindre les deux bouts ? Voici vos 3 meilleures options

Besoin d'un prêt pour joindre les deux bouts ? Voici vos 3 meilleures options Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Quelle est la signification de la vente d'actifs?

Quelle est la signification de la vente d'actifs? Quelle est la signification de la vente dactifs La plupart des entreprises ont une variété dactifs, y compris limmobilier, équipement et fournitures. La cession ou la vente dactifs individuels peut a...