Maîtrisez votre argent :guide du débutant pour créer un budget

Je me souviens d’être assis dans le bureau du conseiller en crédit comme si c’était hier. J’avais 50 000 $ de dettes et je ne savais pas où allait mon argent chaque mois.

Sa suggestion était pour moi comme une langue étrangère, mais elle disait que c'était la seule solution pour réussir financièrement. Elle m'a dit de faire un budget.

Des années plus tard, je sais que la budgétisation a été fondamentale dans mon parcours financier. Si vous éprouvez des difficultés et devez élaborer un plan pour votre argent, ce guide peut vous aider à démarrer.

Comment établir un budget mensuel

La budgétisation est souvent considérée comme restrictive. Cependant, il vous permet de contrôler vos finances et de dépenser librement de l’argent en fonction de vos objectifs financiers.

Avant de commencer, vous devrez collecter quelques informations. Cela comprend :

- Relevés bancaires

- Les fiches de paie

- Relevés de carte de crédit

- Liste de vos factures mensuelles

Si possible, disposez d’au moins trois mois des informations ci-dessus. Cela vous aidera à avoir une meilleure idée de ce que vous dépensez et gagnez chaque mois.

*Offre du jour :gagnez 4,50 % (11 fois la moyenne nationale actuelle) sur votre argent avec le compte Savings Connect de CIT Bank. Commencez avec 100 $ et déposez électroniquement au moins 200 $ par mois pour bénéficier de ce tarif ! Tous les dépôts sont assurés par la FDIC jusqu'au maximum de 250 000 $ par déposant.

Avec ceux-ci en main, il est temps de créer un budget.

Calculez votre revenu

La première étape pour établir un budget mensuel consiste à déterminer combien d’argent vous gagnez chaque mois. Ce n'est pas votre revenu brut. Il s'agit plutôt de votre revenu net.

Votre revenu comprendra le salaire net de votre travail quotidien ainsi que tout l'argent que vous gagnez grâce à une activité secondaire. .

Ne négligez pas les autres sources de revenus. Si vous gagnez des fonds provenant de sources telles que l’invalidité, la sécurité sociale ou même la pension alimentaire et la pension alimentaire pour enfants, incluez-les également.

L’idée ici est d’identifier votre revenu mensuel total. Si vos revenus varient chaque mois, faites la moyenne des montants pour avoir une meilleure idée de ce que vous gagnez.

Avoir ces informations est essentiel car elles vous permettent de savoir avec quoi vous devez travailler. De plus, si vos dépenses dépassent vos revenus, vous devez réduire vos dépenses.

Suivez vos dépenses

Après avoir calculé votre revenu après impôt, vous devez déterminer combien vous dépensez chaque mois. Cela inclut tout ce pour quoi vous dépensez de l’argent, depuis votre loyer jusqu’au café occasionnel que vous achetez sur le chemin du travail.

Il est préférable de lister toutes ces dépenses pour ne rien oublier. Cela devrait inclure à la fois les dépenses connues et variables.

Les dépenses fixes peuvent inclure les éléments suivants :

- Loyer/hypothèque

- Utilitaires (gaz et électricité)

- Facture Internet

- Facture de téléphone portable

- Câble ou autres alternatives de câble

- Paiements de dettes

- Assurance

Vous souhaiterez ensuite inclure les dépenses variables que vous avez chaque mois, telles que :

- Produits d'épicerie

- Gaz

- Dons caritatifs

- Divertissement

- Animaux de compagnie

Vos dépenses variables peuvent être différentes, ceci est donc destiné à vous donner une idée de certaines choses que vous pourriez classer comme variables.

Il est préférable de faire la moyenne de vos dépenses variables sur plusieurs mois pour avoir une idée de ce que vous dépensez réellement.

Vous pouvez utiliser des applications de budgétisation comme Personal Capital pour suivre vos dépenses. Notre plateforme préférée est Tiller. Il se connecte à votre compte bancaire et place toutes vos dépenses dans une feuille de calcul facile à utiliser.

Alternativement, vous pouvez noter manuellement vos dépenses mensuelles. Cependant, nombreux sont ceux qui estiment que l'utilisation des applications de budgétisation est un moyen plus simple de gérer votre budget personnel.

Quel que soit votre choix, le suivi de vos dépenses est essentiel si vous disposez d’un revenu fixe. Lisez notre guide sur comment économiser de l'argent avec un budget serré pour identifier des moyens concrets de réduire les coûts.

Déterminer ce qui reste

Maintenant que vous connaissez vos revenus et dépenses mensuels, vous souhaitez soustraire les deux pour déterminer où vous en êtes. Le but est d’avoir de l’argent en réserve.

Avoir de l'argent supplémentaire à la fin de chaque mois vous permet d'économiser de l'argent dans votre fonds d'urgence, de faire fructifier votre fonds de retraite ou d'atteindre d'autres objectifs.

Cependant, si vous n’y parvenez pas, il est temps de revoir vos habitudes de dépenses et de dépenser moins chaque mois. Cela peut être un sentiment accablant, mais c’est faisable.

Au lieu de considérer le golfe dans son ensemble, identifiez les changements simples que vous pouvez apporter pour réduire rapidement le déficit. Cela renforcera la confiance dont vous avez besoin pour réduire vos factures mensuelles à tous les niveaux.

Lisez notre guide sur comment économiser de l'argent chaque mois pour identifier les moyens potentiels de dépenser moins.

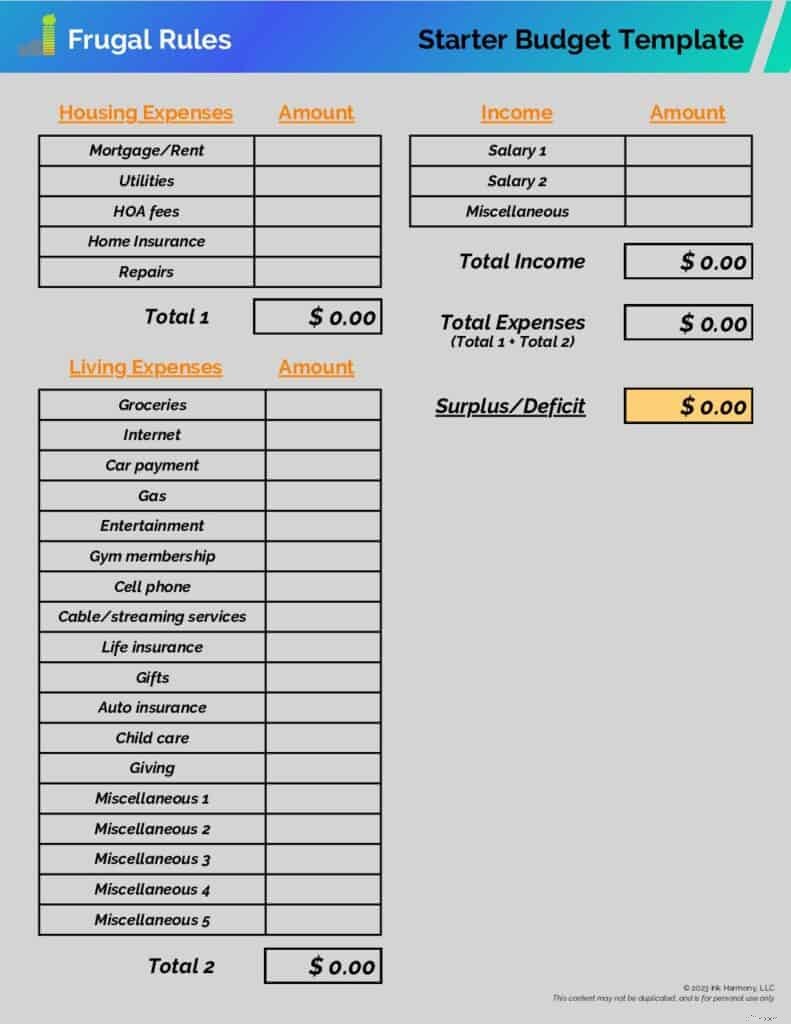

Vous pouvez utiliser notre feuille de calcul budgétaire imprimable ci-dessous pour démarrer un plan de base. Saisissez votre revenu mensuel dans le champ « Salaire 1 ».

Si vous avez un partenaire, indiquez ses informations de salaire dans le champ « Salaire 2 ». Tout revenu que vous gagnez en parallèle doit être placé dans la section « Divers ».

Ensuite, remplissez les champs de dépenses avec les coûts qui s'appliquent à vous. Après avoir fourni toutes les informations, vous devriez voir une ligne de surplus ou de déficit en bas à droite de la feuille de calcul.

Téléchargez dès maintenant notre modèle de budget de démarrage gratuit

Que faire avec l'argent restant

Dépenser moins que ce que vous gagnez est une excellente position. Cela offre la possibilité d'atteindre vos objectifs d'épargne et de rechercher la liberté financière.

La gestion de ce qui vous reste est tout aussi personnelle qu’un budget. Vous souhaitez utiliser ces fonds pour œuvrer à la réalisation de ce qui compte le plus pour vous.

Exemples :

- Épargner pour un acompte sur la maison

- Remboursement de la dette

- Épargner pour une famille

- Investir pour la retraite

- Épargner pour une dépense importante

Vivre selon un budget est une excellente ressource à utiliser pour vous aider à atteindre ces objectifs. Avant de vous y mettre, assurez-vous de faire fructifier votre épargne d’urgence pour faire face à toute dépense imprévue.

Il est préférable d’automatiser votre épargne pour atteindre vos objectifs. La plupart des banques vous permettent de le faire gratuitement et c’est simple à mettre en place. Cela garantit également que vous n’oublierez pas d’enregistrer.

*Connexe :Lisez notre guide sur la façon d'établir un budget pour l'achat d'une maison lorsque vous êtes à la recherche de votre première maison.

CIT Bank est notre banque en ligne préférée à utiliser pour les comptes d'épargne. Ils paient des tarifs très compétitifs et bénéficient de la même assurance FDIC que celle que vous obtenez auprès de votre banque locale.

Lisez notre Revue de la CIT Bank pour en savoir plus. Commencer à épargner tôt est essentiel.

Lisez notre guide sur un penny doublé pendant 30 jours pour apprendre l'importance de commencer tôt et le pouvoir des intérêts composés.

Rincer et répéter

Vivre avec un budget n’est pas une situation où il faut le définir et l’oublier. Vos habitudes de dépenses peuvent changer ou vous pourriez gagner un revenu supplémentaire que vous n'aviez pas prévu dans votre budget initial.

Il est préférable de réévaluer votre budget au moins semestriellement. Si vous travaillez à l’élaboration de votre premier budget mensuel, vous souhaitez l’analyser chaque semaine. Une fois que vous êtes à l'aise, vous pouvez le revoir mensuellement ou trimestriellement.

Cela vous permet d’optimiser vos dépenses et de garantir que vous donnez un but à chaque dollar. Ne vous laissez pas submerger. Ce n'est pas un processus difficile.

Utiliser une application de budgétisation est un moyen simple de la rationaliser et ne nécessite que quelques minutes de votre temps chaque mois.

De plus, cela vous évite de simplement joindre les deux bouts. Lisez notre guide sur comment arrêter de vivre d'un chèque de paie à l'autre pour identifier les moyens de créer un excédent dans votre budget.

Choisissez une méthode de budgétisation

Il peut être difficile de choisir entre les systèmes et méthodes budgétaires disponibles. Il n’existe pas d’approche supérieure aux autres, mais il y en a peut-être une qui vous convient mieux.

Ce qui compte le plus, c’est que vous démarriez et gériez votre argent de manière à vous aider à atteindre vos objectifs. Voici trois styles de budgétisation populaires.

Budget base zéro

La budgétisation base zéro est un bon choix si vous souhaitez donner un but à chaque dollar. Vous consacrez tout votre argent aux dépenses, aux économies mensuelles, au remboursement de vos dettes et à d’autres objectifs.

Si vous ne surveillez pas actuellement vos dépenses, c’est une bonne approche à utiliser. Considérez-le comme un film continu de toutes vos dépenses.

Cependant, la gestion d’un budget base zéro peut prendre un certain temps. De plus, si vous avez des dépenses récurrentes qui changent régulièrement, ce n'est peut-être pas le meilleur choix.

Vous avez besoin d'un budget (YNAB) est une application de budgétisation fantastique à utiliser si vous choisissez cette approche.

Budgetisation de l'enveloppe de trésorerie

La budgétisation de l’enveloppe de trésorerie est une méthode traditionnelle de gestion de votre trésorerie. Ma femme et moi avons utilisé cette stratégie lorsque nous nous sommes mariés pour la première fois, et cela nous a aidé à atteindre divers objectifs.

Avec cette méthode, vous retirez de l’argent à chaque fois que vous êtes payé et vous l’attribuez à une catégorie de dépenses. Vous pouvez lire notre article sur les pourcentages budgétaires par catégorie pour comprendre à quoi cela devrait ressembler.

L’utilisation de cette méthode vous aide à éviter les dépenses excessives. Cela vous aide également à éviter les frais de découvert.

Cependant, vous ne voudrez peut-être pas transporter d'argent liquide ou trouverez cela trop lourd à gérer.

Qubé est une application utile à utiliser si vous choisissez cette approche.

Budget 50/30/20

Un budget basé sur un pourcentage est un bon choix si vous souhaitez simplifier les choses et ne traiter que quelques catégories de dépenses. La méthode 50/30/20 est la méthode la plus populaire.

Voici comment cela fonctionne :

- Vous consacrez 50 % de vos revenus à des besoins tels que le logement et la nourriture

- Vous consacrez 30 % à des dépenses telles que les voyages et les divertissements

- Les 20 % restants sont consacrés à l'épargne et au remboursement de la dette

La beauté de cette approche est qu’elle vous permet de disposer d’un cadre de travail flexible. Il met également l’accent sur l’épargne et le remboursement de la dette.

Lisez notre guide sur comment rembourser vos dettes rapidement si vous devez éliminer l'endettement.

Cependant, cela peut encourager les dépenses excessives si vous avez de gros revenus. De plus, les personnes à faible revenu peuvent devoir consacrer plus de 50 pour cent de leurs revenus à leurs besoins.

Vous remarquerez un élément clé en apprenant à établir un budget. Il est probable que vous constaterez qu'il peut parfois être difficile de vivre selon vos moyens.

Ce n’est pas grave et c’est quelque chose que beaucoup de gens vivent. Un budget devrait vous donner de la liberté et non d’innombrables heures de stress sur vos finances.

La meilleure façon de respecter un budget est de le vérifier régulièrement et de réduire les dépenses lorsque cela est possible. Lorsque vous débutez, examinez votre budget chaque semaine. Vous apprendrez bientôt que vous pouvez passer à une surveillance mensuelle.

Si vous constatez que vous ne tirez pas profit d’une dépense, cherchez des moyens de réduire le coût. Vous pouvez ensuite réaffecter l'épargne à un autre objectif, à une autre dépense ou à votre fonds d'urgence. .

L’objectif est de dépenser votre argent en accord avec vos valeurs et de vous permettre de vivre la vie que vous souhaitez. N’hésitez pas à vous offrir de petites récompenses pour avoir atteint des objectifs importants.

Résultat

Vivre avec un budget est une étape importante à franchir pour gérer judicieusement vos finances. Il vous permet de voir où va votre argent et garantit qu'il correspond à vos objectifs.

Élaboré judicieusement, un budget vous donne la liberté de vivre comme vous le souhaitez. Assurez-vous simplement de le personnaliser pour accomplir ce dont vous avez besoin.

À quelle fréquence vérifiez-vous vos finances ?

John Schmoll

Je m'appelle John Schmoll, ancien agent de change, titulaire d'un MBA, rédacteur financier publié et fondateur de Frugal Rules.

En tant que vétéran du secteur des services financiers, j'ai travaillé comme administrateur de fonds communs de placement, banquier et courtier en valeurs mobilières et j'étais titulaire d'une licence des séries 7 et 63, mais j'ai abandonné tout cela en 2012 pour aider les gens à apprendre à gérer leur argent.

Mon objectif est de vous aider à acquérir les connaissances dont vous avez besoin pour devenir financièrement indépendant grâce à des outils financiers testés personnellement et à des solutions permettant d'économiser de l'argent.

-

Les 8 meilleures alternatives Weebly

Bien que Weebly ait une longue histoire dans la création de sites Web, il existe plusieurs autres options. En fonction de votre budget et des besoins de votre site Web, considérez ces huit alternative

-

Meilleur moment pour acheter :un timing expert pour économiser sur tout

| Publié :7 janvier 2010 – Mise à jour :12 octobre 2024 | Ma mère a un sixième sens lorsquil sagit de chasser les bonnes affaires. Alors que je suis ravie de bénéficier de 25 % de réduction et de

Économies

- Examen du compte d'épargne en ligne direct FNBO :rendement élevé et assuré par la FDIC

- Comment les épargnants peuvent rester à flot malgré des taux d'intérêt bas

- Économie d'énergie pour les opérations commerciales générales

- Envie de réduire votre facture fiscale 2020 ? Fais ça avant qu'il ne soit trop tard

- Top 7 des forfaits de téléphonie mobile abordables pour les familles en 2024

- Deux maisons, et maintenant ? Emménager ensemble lorsque vous possédez tous les deux une maison

- Sondage :plus de la moitié des Américains ne pouvaient pas couvrir trois mois de dépenses avec un fonds d'urgence

- Dave Ramsey:Voici quand il vaut mieux accumuler de l'argent que d'investir

- Qu'est-ce que Wealthsimple Cash (anciennement Wealthsimple Save)

-

Les lois sur la cosignature pour un prêt auto

Les lois sur la cosignature pour un prêt auto Un cosignataire garantit le remboursement dun prêt en cas de défaillance de lemprunteur principal. Une personne qui a besoin dun prêt automobile mais qui nest pas admissible en raison dun faible point...

-

Le moyen le plus rapide d'augmenter votre pointage de crédit

Le moyen le plus rapide d'augmenter votre pointage de crédit Bien que le paiement des factures à temps soit essentiel pour maintenir une bonne cote de crédit, cela peut prendre du temps pour laugmenter réellement. Il y a, cependant, un moyen daccélérer le proce...