Comptes de déduction et de retraite en vertu de l'article 199A : Naviguer dans des règles fiscales complexes

Si votre petite entreprise est admissible à la déduction de l’article 199A, votre vie financière est devenue beaucoup plus compliquée. Je suis vraiment désolé. Si cela peut vous consoler, je suis dans le même bateau.

Une importante réduction de l'impôt sur les sociétés est entrée en vigueur en janvier 2018. Bien sûr, l'IRS n'a publié toutes ses réglementations à ce sujet qu'en janvier 2019, nous avons donc tous deviné comment cela nous affecterait réellement depuis plus d'un an. Maintenant que nous le savons, il est temps de se dépêcher d'apporter des changements qui pourraient réduire considérablement vos factures fiscales actuelles et futures.

Les tranches d’imposition des sociétés ont été considérablement réduites. Afin de maintenir les autres structures commerciales (S Corp, partenariat, entreprises individuelles) sur un pied compétitif, une nouvelle déduction a été ajoutée pour ces types d'« entreprises de transmission ». Il s’agit de la déduction de l’article 199A ou du revenu d’entreprise qualifié (QBI). La déduction correspond essentiellement à 20 % du revenu d’entreprise admissible plus les revenus des REIT et des sociétés de personnes cotées en bourse. Donc, si l'entreprise a un revenu d'entreprise admissible de 500 000 $, cela représente une déduction de 100 000 $. Dans mon cas, j'ai un taux d'imposition marginal de 42 %, donc une déduction de 100 000 $ me ramène 42 000 $ dans ma poche. C'est évidemment un ÉNORME allégement fiscal. C'est plus que ce que j'obtiens en maximisant mon partenariat 401(k) et mon régime à prestations définies (un simple allégement fiscal de 31 000 $). Parce qu'il s'agit d'une déduction fiscale si énorme, il faut être prêt à se mettre en quatre pour tenter d'y avoir droit et de la rendre aussi importante que possible.

Au cas où vous ne le sauriez pas, le Congrès et l'IRS semblent détester les médecins qui réussissent financièrement et les professionnels similaires à revenus élevés, comme le public cible de ce blog. C'est la seule explication que j'ai pour expliquer pourquoi elles ont été exclues de cette déduction comparativement aux autres petites entreprises. Ainsi, de nombreux professionnels propriétaires d’entreprise constateront que leur entreprise n’est pas du tout admissible à cette déduction. Si tel est le cas, rassurez-vous :votre vie financière n’est pas devenue plus compliquée. Si vous savez que vous appartenez à cette catégorie (seuls les revenus d'entreprise proviennent d'entreprises de services spécifiées et que votre revenu imposable est supérieur à 207 500 $ (415 000 $ pour les mariés), vous pouvez ignorer le reste de ce message. Ceux qui n'ont pas de revenus d'entreprise peuvent également ignorer le reste de ce message.

Pour le reste d'entre vous, prenez la boisson de votre choix, asseyez-vous et préparez-vous à réfléchir à toutes les façons dont votre vie financière est sur le point de changer.

La déduction 199A expliquée en termes simples

Commençons par les bases de cette déduction :

- La déduction correspond au moindre de 20 % du revenu d'entreprise admissible plus le revenu des FPI/sociétés en bourse ou de 20 % de votre revenu imposable réduit des gains en capital et des dividendes admissibles (généralement le premier)

- Si votre revenu imposable est INFÉRIEUR à 207 500 $ (415 000 $ pour les mariés) en 2018 (il augmente avec l'inflation chaque année), vos revenus d'entreprise peuvent provenir de n'importe quelle entreprise de votre choix et vous n'avez besoin d'aucun employé pour bénéficier de la déduction.

- Si votre revenu imposable est SUPÉRIEUR à 207 500 $ (415 000 $ pour les personnes mariées) pour 2018, trois règles limiteront votre déduction :

- Vos revenus d'entreprise ne peuvent pas provenir d'une entreprise de services spécifiée et

- Votre déduction ne peut pas dépasser 50 % des salaires payés par votre entreprise ou

- Votre déduction ne peut pas dépasser 25 % des salaires versés plus 2,5 % de la base initiale des biens détenus par l'entreprise. (Ceci permet aux investisseurs immobiliers de continuer à bénéficier d'une déduction importante même s'ils n'ont pas beaucoup d'employés, nommé Corker Kickback en l'honneur du sénateur et investisseur immobilier Bob Corker qui a changé son vote une fois que cette disposition a été ajoutée au projet de loi.)

- Les revenus des REIT et des sociétés de personnes cotées en bourse sont également éligibles à la déduction (y compris les revenus des fonds communs de placement des REIT)

Si vous dépassez la limite, que vous n'êtes pas dans l'immobilier et que vous n'avez pas d'employés (y compris vous-même en tant qu'employé/propriétaire de S Corp), vous n'avez probablement pas de véritable déduction QBI. Cela a pris du temps, mais les réglementations, instructions et publications de l'IRS sur la façon dont cela va être calculé ont finalement été publiées et intégrées dans le logiciel fiscal. La publication la plus importante sur ce sujet est la publication IRS 535, chapitre 12. Pour ceux d'entre vous qui utilisent Turbotax, la façon dont vous récupérez cela consiste à saisir un K-1 correctement configuré dans le programme. Si le K-1 ne note pas correctement « revenu 199A » et « salaires 199A », vous laissez de l'argent sur la table.

Qu'est-ce qu'un revenu d'entreprise admissible ?

Voir page 51 de la publication 535 pour l'interprétation IRS du revenu d'entreprise qualifié (QBI). Je vais reproduire ici les parties les plus importantes :

Détermination de votre revenu d'entreprise admissible.

Votre QBI comprend des éléments de revenus, de gains, de déductions et de pertes provenant de tout commerce ou entreprise… aux États-Unis. Cela inclut les revenus de

- partenariats (autres que les PTP)

- Sociétés S

- entreprises individuelles

Cela comprend également d'autres déductions attribuables au commerce ou à l'entreprise, y compris, sans toutefois s'y limiter,

- impôt déductible sur les revenus d'un travail indépendant

- assurance maladie pour les travailleurs indépendants, et

- cotisations à des régimes de retraite admissibles.

QBI n'inclut aucun des éléments suivants :

- Éléments qui ne sont pas correctement inclus dans le revenu

- Éléments d'investissement tels que les gains ou les pertes en capital ou les dividendes

- Les revenus d'intérêts, autres que les revenus d'intérêts dûment imputables à un commerce ou à une entreprise (les revenus d'intérêts attribuables à un investissement de fonds de roulement, de réserves ou de comptes similaires ne sont pas correctement imputables à un commerce ou à une entreprise)

- Revenu W-2.

- Montants reçus à titre de compensation raisonnable d'une société S.

- Montants reçus à titre de paiements garantis.

Il y a quelques choses importantes à comprendre ici.

Premièrement, seuls les profits comptent. Vous devez soustraire toutes les déductions professionnelles, y compris les salaires, les primes d'assurance maladie et les cotisations au compte de retraite.

Deuxièmement, les intérêts ne comptent pas. Les revenus provenant de l'argent laissé dans l'entreprise et investi ne comptent donc pas.

Troisièmement, les paiements garantis ne comptent pas. Cela concerne de NOMBREUX partenariats avec des médecins, y compris le mien. Essentiellement, tous les salaires des partenaires de notre partenariat sont des paiements garantis. Plusieurs fois, cela peut être modifié en modifiant la structure du partenariat et son accord. Dans notre cas, il s'avère que ce n'est pas possible.

Que sont les entreprises de services spécifiées ?

La publication IRS 535 clarifie également cela.

Commerce ou entreprise de services spécifique exclu de vos métiers ou entreprises admissibles

Les commerces ou entreprises de services spécifiques sont généralement exclus de la définition de revenu commercial ou d'entreprise admissible si le revenu imposable du contribuable dépasse le seuil. Par conséquent, aucun salaire QBI, W-2 ou UBIA de la propriété qualifiée du commerce ou de l'entreprise spécifié n'est pris en compte dans le calcul de votre déduction QBI.

Exception 1 :Si votre revenu imposable avant la déduction QBI ne dépasse pas 157 500 $ (315 000 $ si vous êtes marié et déclarez conjointement), votre commerce ou entreprise de services spécifié est un commerce ou une entreprise qualifié et peut donc générer des revenus éligibles à la déduction QBI.

Exception 2 : Si votre revenu imposable avant la déduction QBI est supérieur à 157 500 $ mais pas à 207 500 $ (315 000 $ et 415 000 $ si vous êtes marié et déclarez conjointement), un pourcentage applicable de votre commerce ou entreprise de services spécifié est traité comme un commerce ou une entreprise admissible.

Il nomme ensuite certaines entreprises de services spécifiées :

- Santé, y compris les médecins, infirmières, dentistes, vétérinaires, physiothérapeutes, psychologues et autres professionnels de santé similaires. Toutefois, cela exclut les services qui ne sont pas directement liés au domaine des services médicaux, comme l'exploitation de clubs de santé ou de spas; traitement des paiements ; ou la recherche, les tests, la fabrication et la vente de produits pharmaceutiques ou de dispositifs médicaux ;

- Droit, y compris avocats, parajuristes, arbitres juridiques, médiateurs et professionnels similaires.

- Comptabilité, y compris les comptables, les agents agréés, les préparateurs de déclarations, les auditeurs financiers et les professionnels similaires ;

- Science actuarielle, y compris les actuaires et professionnels similaires ;

- Arts du spectacle, y compris acteurs, réalisateurs, chanteurs, musiciens, artistes du spectacle et autres professionnels similaires.

- Conseil

- Athlétisme, y compris les athlètes, les entraîneurs et les managers de sports tels que le baseball, le basket-ball, le football, le football, le hockey, les arts martiaux, la boxe, le bowling, le tennis, le golf, le snowboard, l'athlétisme, le billard, les courses et autres performances sportives.

- Services financiers….y compris les services fournis par des conseillers financiers, des banquiers d'investissement, des planificateurs de patrimoine, des conseillers en retraite et d'autres professionnels similaires. Cependant, cela exclut l'acceptation de dépôts ou l'octroi de prêts, mais inclut l'organisation de transactions de prêt entre un prêteur et un emprunteur.

- Services de courtage, y compris les services dans lesquels une personne organise des transactions entre un acheteur et un vendeur concernant des titres moyennant une commission ou des frais, y compris les services fournis par des courtiers en valeurs mobilières et d'autres professionnels similaires. Toutefois, cela exclut les services fournis par les agents et courtiers immobiliers, ou les agents et courtiers d'assurance ;

- Investissement et gestion d'investissements, dans lesquels une commission est perçue pour la fourniture de services d'investissement, de gestion d'actifs ou de gestion d'investissements, y compris la fourniture de conseils en matière d'achat et de vente d'investissements. Toutefois, il exclut le service de gestion directe de biens immobiliers ;

- Négoce, y compris le commerce ou l'activité de négociation de titres, de matières premières ou d'intérêts en partenariat ;

- Tout commerce ou entreprise dont l'atout principal est la réputation ou les compétences d'un ou de plusieurs de ses employés, comme en témoignent les éléments suivants :– recevoir des honoraires, une rémunération ou d'autres revenus pour l'approbation de produits ou de services ; – Licence ou perception de frais, de compensations ou d’autres revenus pour l’utilisation de l’image, de la ressemblance, du nom, de la signature, de la voix, de la marque ou de tout autre symbole associé à l’identité de l’individu ; ou – Recevoir des honoraires, une compensation ou d'autres revenus pour votre apparition à un événement ou à la radio, à la télévision ou dans un autre format médiatique. Règle de minimis 1 :si vos recettes brutes provenant d'un commerce ou d'une entreprise sont inférieures ou égales à 25 millions de dollars et que moins de 10 % des recettes brutes proviennent de la prestation de services dans un domaine de service spécifié, alors votre commerce ou votre entreprise n'est pas considéré comme un commerce ou une entreprise de services spécifié et peut donc générer des revenus éligibles à la déduction QBI pour l'année fiscale.

Donc, évidemment, les médecins, les dentistes, les avocats et, fondamentalement, l'activité principale de l'ensemble de mon public cible sont spécifiquement exclus. La seule exception est si votre revenu imposable est inférieur à la limite. Cependant, il s’agit uniquement de votre revenu personnel imposable, et non de l’entreprise elle-même, ce qui est un peu farfelu. Donc, s'il y a deux médecins dans un partenariat gagnant 200 000 $ chacun et que l'un d'eux est marié à un radiologue et l'autre est marié à un conjoint au foyer, celui qui est marié au conjoint au foyer bénéficie de cette déduction et l'autre non ! Cela ne semble pas juste, mais c'est ainsi que la loi est rédigée. Comme je l'ai dit, le Congrès et l'IRS détestent les médecins qui réussissent financièrement.

La bonne nouvelle est que de nombreux docs ont un travail parallèle admissible. Le White Coat Investor, LLC est certainement admissible à cette déduction. Vous pensez peut-être que non, car « l'atout principal est la réputation ou les compétences de l'un de ses employés », mais si vous regardez la règle de minimis 1, vous pouvez voir que puisque moins de 10 % des revenus de WCI proviennent de participations à des événements (la plupart sont des publicités et des ventes de produits), elle est toujours admissible.

Comment réclamer réellement la déduction

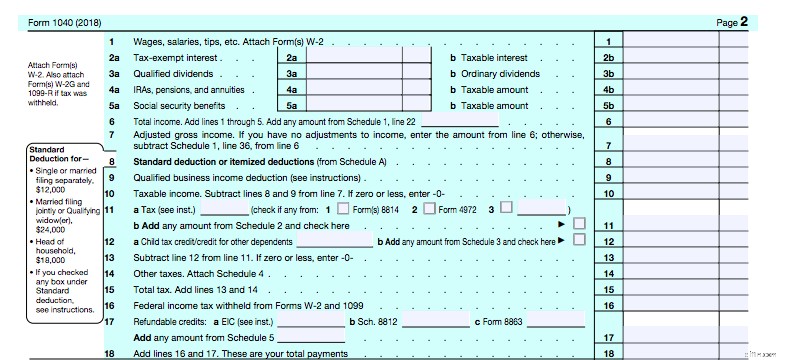

La déduction est une déduction inférieure à la ligne (la ligne est maintenant la ligne 7-AGI) sur votre 1040 qui est calculée en même temps que la déduction détaillée ou standardisée. Comme vous pouvez le voir, il se branche à la ligne 9 de la deuxième page de votre 1040.

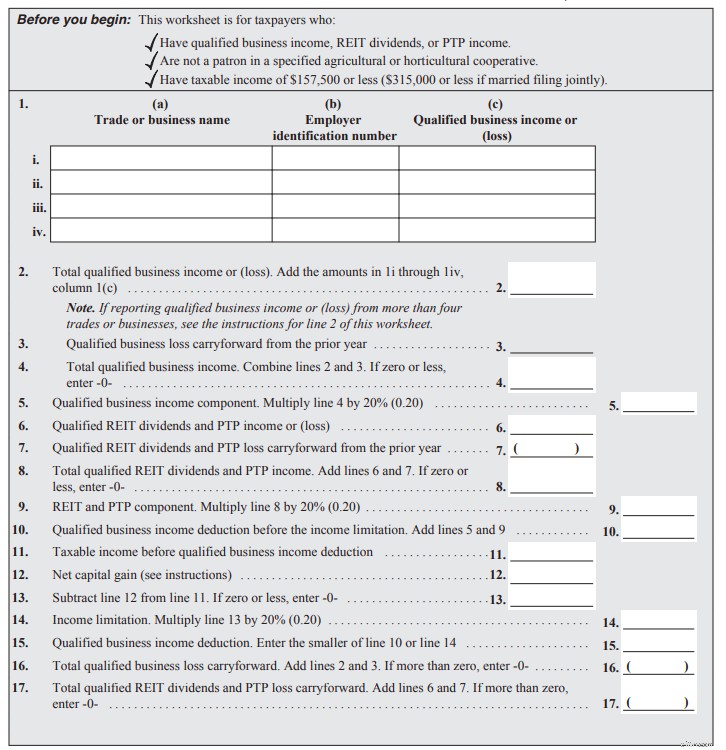

Alors d’où vient la ligne 9 ? Jetez un œil aux instructions 1040 pour la ligne 9. Tout commence à la page 34 des instructions. La feuille de travail simplifiée se trouve à la page 37 (instructions à ce sujet à la page 35). Ceci s'adresse à ceux dont les revenus sont inférieurs aux limites d'élimination progressive. Cela ressemble à ceci :

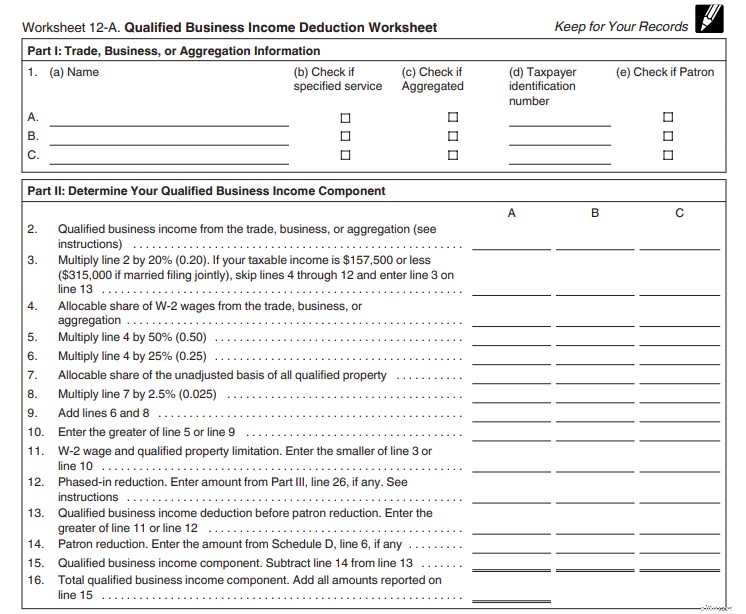

QBI passe à 2 et est multiplié par 20 % à la ligne 5. Vos dividendes de FPI vont à 6 et sont multipliés par 20 % à la ligne 9. Additionnez-les ensemble sur 10. Assurez-vous que la déduction est supérieure à 20 % de votre revenu imposable moins les gains en capital et les dividendes aux lignes 11 à 14, et votre déduction est à la ligne 15. Portez cela à la ligne 9 du 1040. Ce n'est pas grave. Bien sûr, je n’utilise pas cette feuille de calcul super simple pour calculer la mienne. Je dois utiliser celui-ci dans la publication 535, à la page 55. Juste pour garder les choses intéressantes, ce formulaire de deux pages comporte également quatre annexes que vous devrez peut-être également remplir.

- Annexe A – Pour les entreprises dont les activités de services spécifiées sont en voie d'élimination progressive

- Annexe B – Pour les personnes qui possèdent plusieurs entreprises et qui doivent les regrouper pour maximiser la déduction.

- Annexe C – Pour les personnes dont l'entreprise a perdu de l'argent

- Annexe D – Pour les personnes travaillant dans des entreprises agricoles

Voici les parties I et II.

Répertoriez les entreprises dans la partie 1. Votre QBI passe à la ligne 2. Vous le multipliez par 20 % sur la ligne 3. La ligne 4-11 est l'endroit où vous appliquez la règle des 50 % des salaires (ou 25 % des salaires plus 2,5 % de la base). L'annexe A se connecte à la ligne 12. La ligne 14 est l'endroit où l'annexe D se connecte. La ligne 16 est le total du composant QBI. Passons maintenant à la partie III.

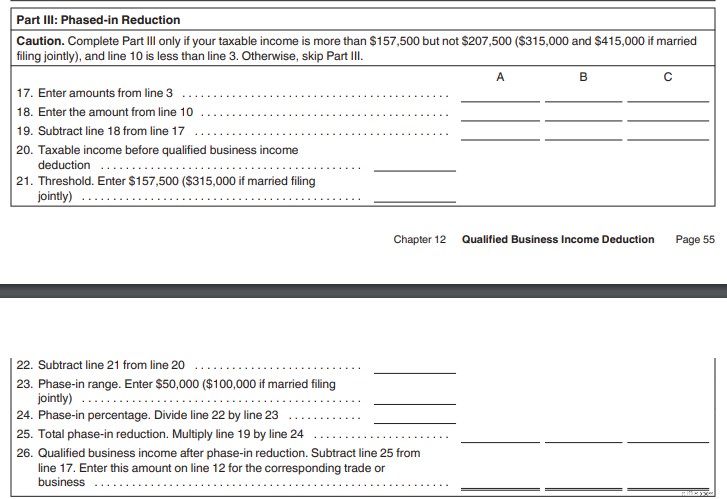

Vous ne devez remplir cette section que si votre revenu imposable se situe dans la fourchette de suppression progressive (157 500 - 205 000 $ pour célibataire, 315 000 $ - 415 000 $ pour marié pour 2018). C'est là que l'élimination progressive est calculée. Ensuite, nous passerons à la section quatre où vous ajouterez tout revenu de REIT ou de société de personnes cotée en bourse.

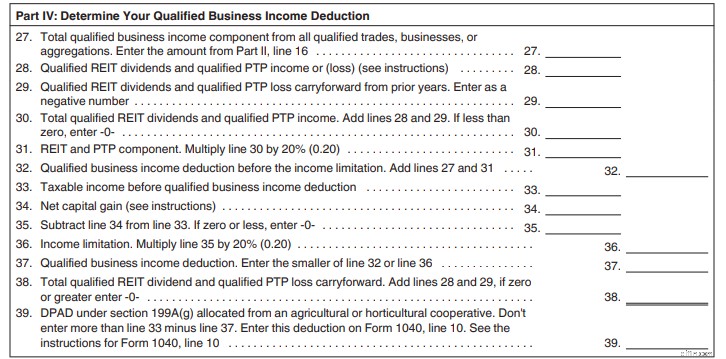

La ligne 27 est votre composant QBI. Les lignes 28 à 31 correspondent à vos revenus REIT et PTP. Totalisez-les sur 32. Assurez-vous que cela représente plus de 20 % du revenu imposable moins les SLD/dividendes aux lignes 33 à 36. La déduction se fait à la ligne 37 qui va à la ligne 9 des 1040. Ce n'est pas la pire feuille de calcul que j'ai jamais vue. Bien plus facile que de payer vos propres impôts fonciers directs. Et si vos K-1 sont corrects, Turbotax gère cela facilement.

D'accord, nous avons déjà parcouru plus de 2 000 mots dans cet article et je ne suis pas encore arrivé au but de l'article :ce que ceux qui ont droit à la déduction devraient faire avec leurs comptes de retraite. Le fait que les cotisations des employeurs aux comptes de retraite soient spécifiquement exclues du QBI (il s'agit d'une dépense et non d'un revenu) signifie que les cotisations aux comptes de retraite à impôt différé sont désormais beaucoup moins précieuses qu'elles ne l'étaient auparavant, à moins qu'elles ne réduisent votre revenu imposable à un endroit où vous avez désormais droit à cette déduction. Relisez cette phrase. C'est tout l'intérêt de cet article :

Parlons maintenant de toutes les façons dont ce fait peut vous affecter.

Utiliser les cotisations à impôt différé pour obtenir la déduction

La première façon d’utiliser les cotisations au compte de retraite est de réduire votre revenu imposable. Par exemple, si deux médecins indépendants mariés ont un revenu imposable de 430 000 $ mais ont la possibilité de cotiser 130 000 $ à des comptes de retraite à impôt différé comme les 401(k) individuels et les régimes à prestations définies/solde de trésorerie, ils devraient le faire. Ce faisant, ils réduisent leur revenu imposable de 430 000 $, où ils n'ont droit à aucune déduction 199A, à 300 000 $, où ils auront droit à une déduction. Évidemment, le montant des cotisations patronales sur ces comptes de retraite est soustrait du QBI avant que la déduction ne soit effectuée, mais toute déduction ne vaut aucune déduction.

Utiliser les cotisations Roth 401(k) pour augmenter la déduction QBI

Une entreprise individuelle ou une société de personnes (ou une LLC déposant comme l'un ou l'autre) peut être en mesure d'augmenter sa déduction QBI en faisant de sa « contribution d'employé » à l'entreprise 401(k) une contribution Roth au lieu d'une contribution à impôt différé. En effet, cette déduction est effectuée sur le formulaire 1040, annexe 1, ligne 28, où les cotisations salariales et patronales sont regroupées. Puisque cette ligne est soustraite du QBI, avoir un nombre plus petit sur cette ligne donne plus de QBI et une déduction plus importante.

Notez que cela n'a pas d'importance pour une société S (ou une LLC déposant une demande en tant que société S) puisque les cotisations des employés aux comptes de retraite apparaissent sur le W-2 et les cotisations de l'employeur apparaissent sur le 1120S (déclaration d'entreprise). Gardez également à l'esprit que même si les cotisations des employés peuvent être Roth (exonérées d'impôt), à impôt différé ou après impôt (pas la même chose que Roth car les revenus sont entièrement imposables au moment du retrait), les cotisations de l'employeur sont toujours à impôt différé.

La méga porte dérobée Roth IRA

Ainsi, en réalité, si votre entreprise a droit à une déduction QBI, les cotisations à impôt différé sur les comptes de retraite (à l'exception des cotisations des employés à impôt différé pour le S Corps) ne sont plus aussi précieuses qu'avant car elles réduisent votre déduction QBI. Ils sont essentiellement à 80 % aussi bons qu’avant. Ils sont toujours bons, mais pas AUSSI bons. Parce qu'ils ne sont pas aussi bons, il est possible que vous ne devriez pas les fabriquer.

Pour la plupart des professionnels aux revenus élevés, au cours de leurs années de gains les plus élevés, les cotisations de retraite à impôt différé sont une évidence. Ils sont BEAUCOUP plus susceptibles de pouvoir retirer leur épargne-retraite à un taux marginal d’imposition inférieur à celui dans lequel ils ont épargné. Il faut des circonstances inhabituelles (comme être un super épargnant, avoir une pension et avoir de gros revenus de location) pour que cela ne soit pas le cas. Il vous suffit d'avoir une tonne de revenus secondaires à la retraite ou un IRA absolument monstrueux pour que cela fonctionne mal pour vous. Et même si cela se passe mal, vous gagnez quand même parce que vous avez beaucoup d’argent à la retraite. C'est le vieil argument de « l'utilité économique ». Si vous vous retrouvez avec très peu de revenus à la retraite, cotiser à des comptes à impôt différé était la bonne décision. Si vous vous retrouvez avec des tonnes de revenus à la retraite, les impôts supplémentaires que vous paierez au cours de votre vie n'affecteront pas la façon dont vous avez vécu votre vie.

Examinons mon cas pour illustrer pourquoi vous ne souhaitez peut-être plus verser de cotisations de retraite à impôt différé. Katie et moi sommes dans la tranche d'imposition fédérale de 37 % et étions auparavant dans la tranche de 39,6 %. En 2017, lorsque nous avons contribué au WCI individuel 401(k), nous avons économisé 39,6 % de la contribution en impôts. Cependant, ces mêmes cotisations en 2018 ne vaudront qu'une déduction de 37 % * 80 % =29,6 %. Même si ce n’est pas grave si nous cotisons à 37 % et retirons l’argent à 37 %, ce serait vraiment nul de cotiser à 29,6 % et de retirer ensuite l’argent à 37 %, ou 40 %, ou 45 % si le taux marginal d’imposition le plus élevé augmente. En fait, ce serait plutôt puant d’investir de l’argent à 29,6 % et de le retirer à 32 %. En 2019, la tranche de 32 % commence avec un revenu imposable de 321 450 $. Même si nous aurions loin d'un revenu de retraite imposable si nous prenions notre retraite aujourd'hui, nous ne prévoyons pas prendre notre retraite aujourd'hui. Si nous nous en tenons à cette idée de la WCI pendant encore une décennie et qu’elle continue à connaître un grand succès et que nous continuons à économiser des tonnes d’argent chaque année, il est tout à fait possible pour nous d’avoir autant de revenu imposable à la retraite. Évidemment, il y a beaucoup de variables dans l'équation :

- combien nous continuons à gagner

- la performance de nos investissements

- combien de conversions Roth allons-nous réaliser à l'avenir

- combien de temps nous travaillons,

- combien nous dépensons

- comment les taux d'imposition changent, et

- comment cet argent est investi pour la retraite.

Donc, si l’on décide que ce n’est plus une bonne idée de verser des cotisations à impôt différé (et je ne sais pas si c’est le cas ou non pour nous), que faut-il faire ? On pourrait simplement cesser d’utiliser le compte de retraite et investir plutôt dans des fonds imposables. Mais il existe une meilleure option :le Mega Backdoor Roth IRA. Pour ceux qui ne sont pas familiers avec le Mega Backdoor Roth IRA, il existe plusieurs variantes, mais l'idée de base derrière celui-ci est qu'au lieu de verser des cotisations d'employeur à impôt différé, vous versez des cotisations d'employé après impôt (mais pas Roth) au 401(k). Ensuite, vous les convertissez en Roth 401(k) ou en Roth IRA. Puisque vous ne bénéficiez d'aucune déduction, la conversion n'entraîne aucun coût fiscal.

Pour que cela se produise, le 401(k) doit permettre deux choses :

- Cotisations après impôt

- Conversions ou rollovers en cours de service

La plupart des plans, y compris la plupart des 401(k) individuels disponibles dans le commerce provenant d'endroits comme Vanguard, Fidelity ou eTrade, ne permettent pas que les deux se produisent. Donc, si vous souhaitez faire cela, vous avez besoin d’un 401(k) personnalisé. Le 401(k) individuel le moins cher autorisant une option Mega Backdoor Roth que je connaisse peut être trouvé sur My Solo 401k. Cependant, deux personnes très intelligentes m'ont fait remarquer que vous n'obtenez pas autant de soutien que si vous payiez des milliers de dollars à un administrateur tiers distinct et à un conseiller. J'aime le fait qu'ils sachent réellement ce qu'est un Mega Backdoor Roth IRA et l'intègrent simplement régulièrement. J'aime aussi le fait qu'ils ne facturent que 795 $ la première année et 125 $ chaque année par la suite (et ils paieront même votre 5 500 EZ pour cela). Je n'ai aucune relation financière avec eux mais j'envisage de les utiliser Envoyez-leur un message si nous finissons par emprunter cette voie.

Quoi qu'il en soit, le point de tout cela est que si vous avez cette option, vous faites simplement 37 000 $ en tant que cotisation d'employé après impôt au lieu d'une cotisation à impôt différé, puis vous la convertissez en un Roth IRA. Étant donné que cette contribution est une contribution de l'employé et non de l'employeur, elle ne constitue pas une dépense de l'employeur et ne réduit donc pas le QBI, ce qui augmente la déduction du QBI.

Envisagez d'abandonner votre régime à prestations définies

Pour des raisons similaires, il n’est peut-être plus judicieux d’utiliser un régime à prestations définies/solde de trésorerie (RPD). Ces cotisations réduisent votre QBI, tout comme les cotisations patronales à impôt différé à un 401(k). De plus, les DBP sont généralement moins attrayants qu’un 401(k) étant donné leurs coûts plus élevés et les autres tracas associés. Katie et moi avions envisagé de démarrer un DBP personnel cette année pour WCI, LLC, mais cela nous a certainement fait réfléchir pour les raisons évoquées ci-dessus.

L'équilibre pour le Corps S

C'est encore plus un exercice d'équilibre pour une S Corp. La S Corp a besoin de suffisamment de salaire versé pour que la déduction ne soit pas limitée par la règle des 50 % des salaires. Mais chaque dollar de salaire est soumis à des charges sociales. Vous avez également besoin d'un certain montant de revenu pour maximiser un 401 (k), et ce montant est beaucoup plus élevé pour les cotisations de l'employeur que pour les cotisations des employés. Je veux dire, vous pouvez maximiser une contribution 401(k) de 56 000 $, soit 19 000 $ à impôt différé et 37 000 $ après impôt sur un salaire de, eh bien, 56 000 $.

J'ai dit à Katie que si nous empruntions cette voie Mega Backdoor Roth, nous devrions réduire son salaire à 56 000 $. Il faudrait augmenter le mien pour éviter la règle des 50 % des salaires, mais cela nous ferait économiser 132 900 $ – 56 000 $ * 12,4 % =9 536 $ en impôts de sécurité sociale (dont la moitié serait bien sûr déductible). Naturellement, vous devez également vous assurer que vous payez un salaire que vous pouvez justifier auprès de l'IRS comme étant raisonnable. Réglez-le trop bas et ils vous cloueront. Beaucoup de pièces mobiles ici. Lorsque nous avons fait le calcul l’année dernière, nous avons déterminé qu’il était logique que notre salaire représente 28,6 % du total de notre salaire plus QBI. Cela nous a permis de maximiser nos 401(k) (en fait bien plus que ce dont nous avions besoin pour cela), de minimiser nos taxes Medicare et de maximiser notre déduction 199A. Gardez à l'esprit que ce chiffre peut être très différent pour vous, surtout si vous avez d'autres employés ou si vos revenus sont inférieurs à ceux de nous.

Quel est le problème avec les REIT ?

Les revenus du REIT sont également éligibles à cette déduction. L’un de mes investissements dans un fonds immobilier privé a en fait changé sa structure en REIT en 2018 pour cette raison. Même les revenus REIT provenant d’un fonds commun de placement REIT sont éligibles à cette déduction. Cela ne suffit probablement pas à justifier le déplacement des REIT, classiquement très inefficaces sur le plan fiscal, d'un compte protégé contre l'impôt vers un compte imposable, mais si vous les y déteniez quand même, cela augmentera un peu vos rendements après impôt.

Tout le monde n'a pas besoin de modifier son plan de retraite

Je suis sûr que cet article a suscité chez beaucoup de gens une tonne d'anxiété concernant leurs projets de retraite. Voici une liste de personnes qui ne devraient pas se sentir anxieuses et devraient simplement continuer à verser des cotisations à impôt différé comme elles le font :

- Ceux qui ne bénéficieront de toute façon pas de la déduction QBI

- Ceux qui ne possèdent pas d'entreprise

- Ceux qui ne perçoivent que des revenus d'entreprise de services spécifiés et dont le revenu imposable dépasse largement la fourchette d'élimination progressive.

- Ceux dont les revenus de la maternelle au premier cycle se situent principalement dans la case 4 (paiements garantis)

- Ceux qui ne pourront bénéficier d'une déduction QBI qu'en maximisant leurs cotisations à impôt différé

- Ceux qui bénéficient d'autres avantages fiscaux en réduisant leur revenu imposable, comme le crédit d'impôt pour enfants ou les crédits d'impôt pour études universitaires.

Tout le monde devra analyser les chiffres, probablement avec l’aide d’un fiscaliste. Toujours confus ? Essayez l'article de Jeff Levine sur ce sujet sur Kitces.com. Il a fait beaucoup de jolis graphiques qui peuvent aider à expliquer les concepts mieux que mes mots.

Besoin d'un fiscaliste pour votre entreprise ? Contactez l'un de nos fiscalistes recommandés et mettez en place une stratégie pour réduire votre facture fiscale !

Qu'en pensez-vous ? Bénéficierez-vous de la déduction 199A ? Envisagez-vous d’apporter des modifications à vos comptes de retraite en conséquence ? Que comptez-vous faire ?

-

45% des Américains veulent un nouvel emploi. Voici 4 conseils pour en obtenir un

Vous cherchez à quitter le navire sur le front de lemploi ? Voici comment profiter du succès au cours de votre recherche. Points clés Des données récentes révèlent que de nombreux travailleurs amér

-

Top 30 des investissements et comptes à intérêts composés pour 2025

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats daffiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont l

Finances

- Non bancarisé ou sous bancarisé :puis-je épargner ?

- Comment utiliser le système d'enveloppes de caisse pour maîtriser votre budget

- Qu'est-ce que Connaissez votre client (KYC) ?

- Qu'est-ce que le chiffre d'affaires ? Qu'est-ce que c'est et comment le calculer

- Revenir à l'essentiel

- 11 meilleures cartes de débit pour les enfants et les adolescents

- Liste de contrôle de déménagement pour se préparer à déménager dans une nouvelle maison

- 5 problèmes financiers courants auxquels les petites entreprises sont confrontées

- Vos options d'allégement de prêt COVID-19

-

Qu'est-ce qu'une commande journalière ?

Qu'est-ce qu'une commande journalière ? Un ordre journalier est un type dordre de négociation quun investisseur donne à son courtier - une directive selon laquelle le courtier achètera et/ou vendra certains actifs (tels que des actions Titr...

-

Qu'est-ce que la bêta intelligente ?

Qu'est-ce que la bêta intelligente ? Le bêta intelligent fait référence à linvestissement dans des portefeuilles, étant une combinaison dinvestissement passif et actif. Lapproche smart beta est sans doute une intersection parfaite entre ...