Top 529 des régimes d’épargne universitaire :avis et classements (2024)

Les plans 529 sont le véhicule d'épargne universitaire le plus couramment utilisé par mes lecteurs réguliers. Ils bénéficient de plafonds de cotisation annuels plus élevés que les comptes d'épargne-études (Coverdell ESA), peuvent être alimentés en début de période jusqu'à cinq ans et offrent parfois un allègement des impôts de l'État. Bien qu'ils ne soient pas aussi flexibles, ils sont supérieurs à un UTMA ou à un autre compte imposable en raison de la protection contre l'impôt fiscal à mesure que le compte grandit et des retraits libres d'impôt à des fins éducatives.

En règle générale, le plafond de cotisation non imposable est de 19 000 $ [2026 — visitez notre page de chiffres annuels pour obtenir les chiffres les plus à jour]. Cependant, rien n’empêche votre conjoint, votre père et votre mère d’ouvrir également des forfaits 529 pour votre enfant. Et ils peuvent tous verser en avance cinq années de cotisations sur leur compte s’ils le souhaitent. Chaque État a au moins un plan 529, et ces plans sont en concurrence pour attirer les dollars des investisseurs à travers le pays. Cela se traduit généralement par des améliorations significatives au fil du temps, à mesure que les frais diminuent et que les options d'investissement s'améliorent.

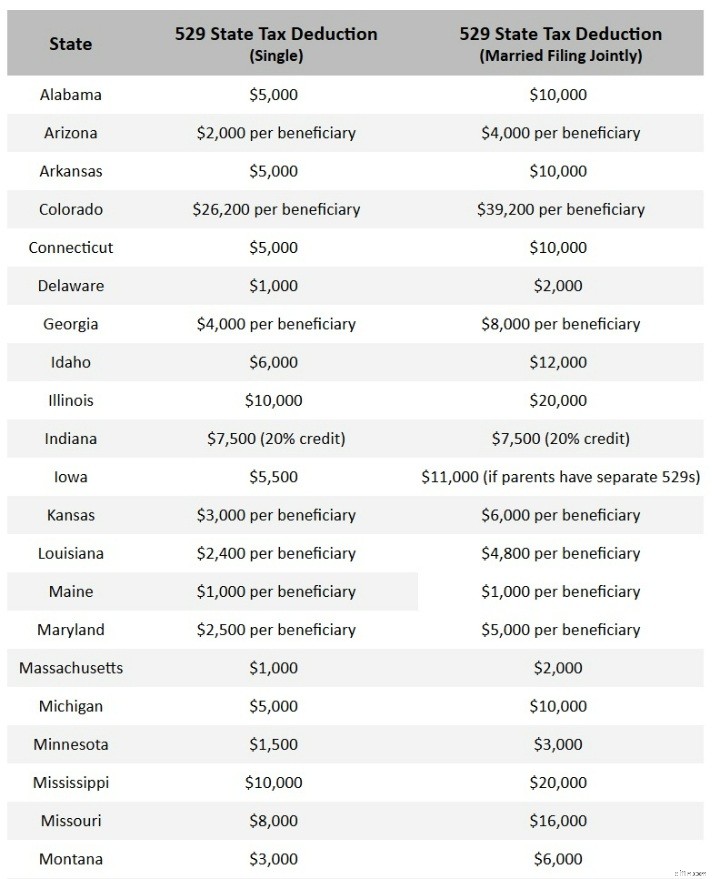

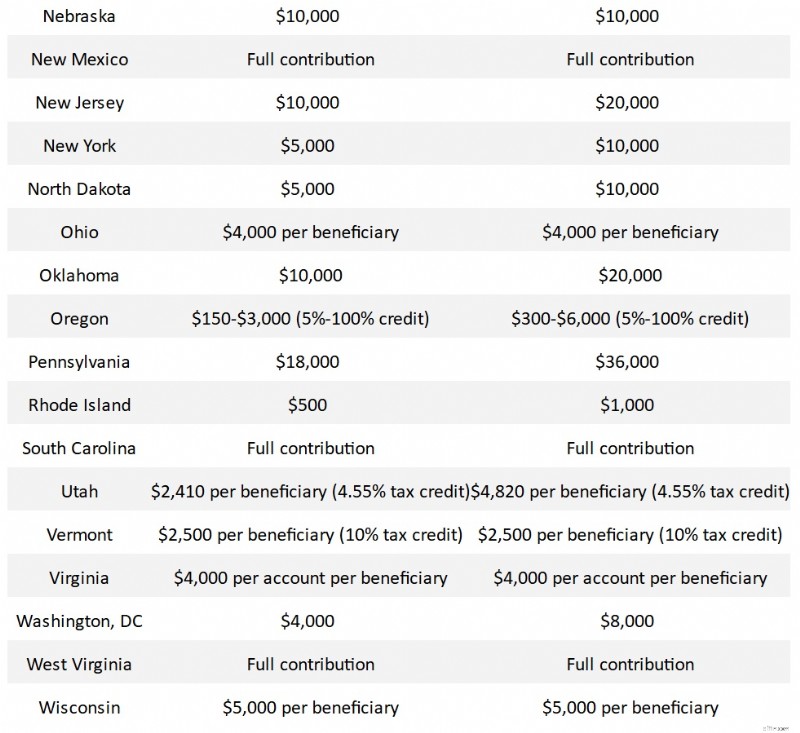

Quel État offre les meilleurs allégements fiscaux du plan 529 ?

Un investisseur peut principalement utiliser n’importe quel 529 qu’il souhaite. Cependant, de nombreux États offrent soit une déduction fiscale d'État, soit un crédit d'impôt d'État sur les cotisations jusqu'à un certain montant. Si votre État 529 (et rappelez-vous qu'il s'agit de l'État du propriétaire, pas de l'État du bénéficiaire) propose cela, vous devez l'utiliser en premier, au moins jusqu'à concurrence du montant de la déduction ou du crédit d'impôt. Les États suivants offrent une déduction fiscale ou un crédit d'impôt pour les cotisations à leur plan 529.

Notez que les informations contenues dans ce graphique [Actuel 2026] change presque constamment. J'ai dû en mettre à jour une demi-douzaine le jour même de leur publication et les lois des différents États continueront de changer à l'avenir. Si vous voyez une erreur, veuillez nous envoyer un e-mail à [email protected] et nous la corrigerons.

Passons juste une minute sur ce graphique. Si vous résidez dans l’un de ces États, le meilleur plan pour vous est votre plan d’État, au moins jusqu’au montant maximum indiqué dans le tableau ci-dessus. Sauf indication « par bénéficiaire », les montants sont par contribuable. La Virginie est une exception, où la déduction se fait par compte. C'est vrai, les Virginiens avisés ouvrent plusieurs comptes pour bénéficier de déductions fiscales supplémentaires. Sauf lorsqu’il est spécifié comme crédit d’impôt, il s’agit d’une déduction, parfois « au-dessus de la ligne » et parfois « en dessous de la ligne ». Notez qu’au moment où j’ai réalisé ce graphique, certains États n’avaient pas encore publié le montant ajusté en fonction de l’inflation de leur déduction ou crédit pour 2021. Par exemple, mon État de l’Utah offrait un crédit de 4,85 % sur les premiers 2 135 $ cotisés en 2022. Ce montant devrait augmenter légèrement chaque année. J'essaierai de les mettre à jour au fur et à mesure que j'obtiendrai les informations.

Si l'on en juge uniquement par le montant des déductions ou des crédits, les États les plus généreux semblent être le Colorado, l'Illinois, le Mississippi, le Nebraska, le Nouveau-Mexique, l'Oklahoma, la Pennsylvanie, la Caroline du Sud, la Virginie et la Virginie occidentale.

Votre état ne figure peut-être pas dans la liste ci-dessus. C'est le cas pour l'une des trois raisons suivantes :

- Vous n'êtes pas assujetti à l'impôt sur le revenu (AK, FL, NV, SD, TN, TX, WA, WY)

- Votre État n'offre aucune déduction ni crédit d'impôt pour les cotisations 529 (CA, DE, HI, KY, NH et NC)

- Votre État offre la même déduction fiscale pour les cotisations à n'importe quel plan 529 (AZ : 2 000 $/4 000 $ par bénéficiaire, KS - 3 000 $/6 000 $ par bénéficiaire, MN - soit un crédit de 500 $ qui est progressivement supprimé pour la plupart des lecteurs de ce blog, soit une déduction de 1 500 $/3 000 $, MO - 8 000 $/16 000 $, MT-$3 000/$6 000, PA-$ 15 000/$30 000 par bénéficiaire). Notez que l'Arkansas offre une déduction de 3 000 $/6 000 $ pour l'utilisation d'un forfait hors de l'État (moins de 5 000 $/10 000 $ si vous utilisez le forfait en vigueur dans l'État).

Plus d'informations ici :

Quand est-il trop tard pour cotiser à un 529 ?

Si vous êtes dans l'un des sept États exonérés d'impôt, dans l'un des neuf États qui n'offrent pas d'allégement fiscal, ou dans l'un des deux États qui ne se soucient pas du plan que vous utilisez, cette section sera la plus importante de cet article. Si vous résidez dans l’un des autres États, vous devez utiliser votre plan national au moins à hauteur du montant de l’allégement fiscal. À moins que votre plan d'État ne soit terrible, vous devriez probablement vous y tenir même pour les montants supérieurs à l'allégement fiscal, juste par souci de simplicité. La différence la plus importante entre les 529 plans est clairement la présence et le montant d'un crédit ou d'une déduction d'impôt de l'État. Il y a de moins en moins de « mauvais 529 » chaque année, et dans de nombreux cas, les États avec un mauvais 529 (généralement remplis de fonds communs de placement vendus par des courtiers et chargés d'un ratio de dépenses élevé) en proposent un deuxième directement aux investisseurs.

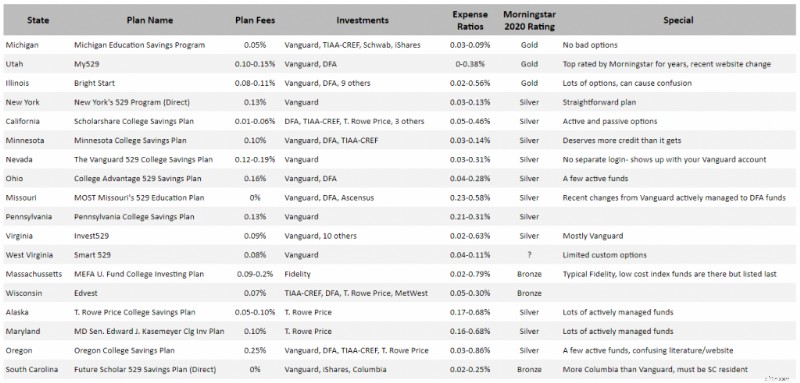

Cependant, pour ceux des 18 autres États, énumérons les meilleurs des 529 plans de l’État. Pour l’essentiel, trouver le meilleur plan 529 pour vous devrait être basé sur les frais et les options d’investissement. Si un plan offre des frais relativement bas et une belle sélection de fonds indiciels/passifs à faible coût provenant d'endroits comme Vanguard et DFA, il sera mieux classé. La convivialité du site Web, la communication et le service client varient également, mais ce sont des facteurs beaucoup plus difficiles à prendre en compte. Je ferai un commentaire occasionnel à leur sujet et laisserai aux lecteurs le soin de les commenter davantage dans la section commentaires sous l'article. Je vais également ignorer les plans « collèges prépayés ». Ceux-ci varient selon les États, mais sont principalement conçus pour être utilisés par ceux qui fréquentent les institutions publiques de leur État. Ils font l'objet d'un autre article.

La moitié supérieure des plans dans le tableau ci-dessus [cliquez sur le tableau pour voir une version plus grande] sont tous de très bons plans. La moitié inférieure est constituée de bons plans, mais pas tout à fait excellents. Je vais passer en revue le top 12 des 529 meilleurs plans et en discuter individuellement.

Programme d'épargne-études n°1 du Michigan

Le programme du Michigan a été l'une des plus grandes surprises de mon examen. Ce plan a apporté des améliorations significatives (principalement des coûts inférieurs) au cours des dernières années et est désormais considéré par la plupart comme l'un des plans les mieux notés. Les coûts sont faibles, les investissements sont bons, le site Web est simple et la surveillance des investissements est excellente. Et Morningstar a récompensé le plan avec son étoile d'or en 2020 et 2021.

#2 Utah My529

L'Utah 529 est le plan que j'utilise, tout comme de nombreuses personnes de l'extérieur de l'État. Ils sont classés « or » par Morningstar depuis une décennie. Les ratios de dépenses sont faibles et semblent diminuer chaque année. La surveillance des investissements est excellente. J'ai même demandé au responsable de la conformité de prendre un appel de ma part sur son téléphone portable le soir. Ils ont récemment effectué une mise à niveau de leur site Web que j'ai considérée comme étant principalement une rétrogradation (d'où l'appel téléphonique), mais ils envisagent de restaurer les informations qui me manquaient (informations sur le prix par action). Il existe à la fois des fonds Vanguard et DFA, mais ce que j'aime le plus dans le plan Utah (mis à part l'allégement fiscal pour nous, Utahn), c'est la possibilité de vraiment personnaliser votre allocation d'actifs.

#3 BrightStart de l'Illinois

L’Illinois a toujours un plan parmi les mieux notés. Mon gros problème avec eux est que je pense qu’ils offrent en fait tellement d’options que cela devient déroutant. Il y a 11 sociétés de fonds différentes représentées dans leur gamme. Cependant, il y en a beaucoup de bons et il est facile de maintenir les dépenses à un niveau bas. Je vais être honnête, cependant. Quand je pense aux gouvernements d'État en qui j'ai confiance, l'Illinois ne me vient pas à l'esprit comme étant en tête de liste.

#4 Programme 529 de New York (direct)

Comme de nombreux États, New York propose à la fois un plan direct et un plan vendu par un conseiller. Assurez-vous d'être dans le bon ! Le plan direct de New York figure fréquemment dans les cinq premières listes d’investisseurs avisés. J’aime le fait que ce soit simple et peu coûteux. Vous n'avez pas tout à fait la flexibilité dont vous bénéficiez dans le plan Utah, mais vous économisez généralement quelques points de base en dépenses.

#5 Plan d'épargne du California Scholarshare College

La Californie est également entrée et sortie du top cinq au fil des ans. Les dépenses ont toujours été assez faibles. Je leur reproche de ne pas avoir de fonds Vanguard et d'avoir autant de fonds actifs disponibles.

#6 Plan d'épargne des universités du Minnesota

Voici une autre grande surprise de mes recherches. Le plan du Minnesota ne reçoit pas le crédit qu'il mérite auprès des investisseurs étrangers. Bons fonds, faibles dépenses, site Web simple. En ce qui concerne l'impôt sur le revenu de l'État, les revenus sont imposables jusqu'à leur retrait, et les distributions pour les dépenses d'enseignement supérieur sont gratuites. Je ne serais pas surpris de voir bientôt des gens considérer celui-ci comme un plan de premier plan.

#7 Nevada Le plan d'épargne du Vanguard College

Le Nevada est un autre État avec plus d’un plan 529 ; assurez-vous de choisir le bon. Celui-ci, géré par Vanguard, est souvent considéré comme un plan de premier ordre. Le gros avantage pour les investisseurs étrangers est que vous pouvez le consulter tout en étant connecté à votre compte Vanguard habituel, simplifiant ainsi vos tâches financières.

#8 Plan d'épargne Ohio College Advantage 529

J'ai également vu le plan de l'Ohio dans les cinq premières listes. Je ne pense pas qu'ils aient vraiment changé quoi que ce soit, c'est juste que la concurrence est devenue plus féroce. Les coûts sont faibles, soyez juste prudent car ils utilisent quelques fonds activement gérés.

#9 Plan éducatif MOST 529 du Missouri

Le MOST 529 du Missouri est un autre plan que beaucoup de gens ignorent. Ce plan a en fait récemment supprimé quelques fonds Vanguard pour les fonds DFA, mais c'est probablement une bonne chose puisque ceux abandonnés étaient activement gérés. Les dépenses globales ont tendance à être un peu plus élevées que la plupart des plans ci-dessus.

#10 Plan d'épargne des collèges de Pennsylvanie

Le plan de Pennsylvanie n'est pas un mauvais petit plan, rempli de fonds Vanguard et de dépenses raisonnables. Cependant, il ne figurera probablement pas dans le top 5 de qui que ce soit.

#11 Virginie Invest529

Soyez prudent en Virginie, ils ont également un 529 vendu par un courtier, qui est en fait utilisé par de nombreux courtiers. Tu ne veux pas de celui-là. Vous ne voudrez peut-être pas non plus cet Invest529. C'était l'un des favoris de Morningstar pendant un certain temps, mais ils l'ont récemment rétrogradé en modifiant leur processus de notation. Mon principal reproche concerne simplement le grand nombre de sociétés de fonds utilisées. J'aime la flexibilité, mais trop de complexité n'est pas utile.

#12 Virginie-Occidentale Smart 529

Encore une fois, méfiez-vous de l’option vendue par un courtier dans cet état. Je ne sais pas si cette option directe est nouvelle ou si Morningstar l'a ratée ces dernières années. Cela semble être un plan plutôt décent et je ne serais pas surpris de le voir progresser dans le classement au cours des prochaines années.

Les autres

Je ne vois aucune raison pour que la plupart dépassent largement le numéro 12 lorsqu'ils essaient de décider quel 529 utiliser. Mais je ferai quand même quelques commentaires sur les autres sur la carte. Si vous êtes vraiment prudent, vous pouvez très bien utiliser le plan du Massachusetts (ou le plan du New Hampshire, qui pourrait également figurer dans la liste au-dessus/à côté du Massachusetts). Ce sont des fonds typiques de Fidelity :si vous savez où chercher, vous pouvez obtenir des fonds indiciels à des prix très bas, mais ils feront tout ce qu'ils peuvent pour essayer de vous faire accéder aux fonds à gestion active et à dépenses élevées. La plupart des autres sont parfois bien classés par d'autres, mais je n'aime pas le manque de fonds de Vanguard. Je n'ai jamais été très impressionné par les projets de T. Rowe Price. Certaines personnes semblent apprécier les changements apportés par l'Oregon, mais j'ai trouvé que leur site était l'un des plus déroutants du marché. Ils sont récemment passés d’une déduction à un crédit d’impôt qui nuira également aux résidents à revenus élevés. La Caroline du Sud n'a pas le site Web le plus simple, mais cela pourrait être un très bon plan pour certains d'entre vous. . . .c'est-à-dire ceux qui vivent en Caroline du Sud. Personne d'autre n'est le bienvenu. Il n'y a que trois ou quatre plans qui ne veulent pas d'investisseurs étrangers, et la Caroline du Sud en fait partie. Je le laisserai sur la liste pour que les Caroliniens du Sud l'incluent dans leur recherche.

Les 529 meilleurs plans :le résultat net

Consultez d’abord votre plan d’État pour voir si vous y avez droit à un allégement fiscal. Sinon, choisissez un plan parmi les 12 ci-dessus et suivez-le. Certes, ceux qui ont suivi mon conseil il y a quelques années et ont opté pour le plan de l’Utah n’ont guère de raisons de le regretter. Mais il n’y a aucune raison d’être dogmatique à ce sujet. Suffisamment d’autres 529 ont réduit les dépenses pour qu’il existe désormais de nombreuses bonnes options. En sélectionnant soigneusement les options d'investissement parmi les 12 meilleures, vous pouvez maintenir vos dépenses suffisamment bas pour qu'elles ne nuisent pas de manière significative à vos rendements.

Qu'en pensez-vous ? Quel forfait 529 utilisez-vous et pourquoi ? Qu'utiliseriez-vous si vous ne bénéficiiez pas d'une déduction ou d'un crédit d'impôt de l'État ?

-

Le meilleur âge pour souscrire une assurance soins de longue durée

Vous ne voudrez peut-être pas penser à la façon dont vous paieriez pour une résidence-services ou un séjour en maison de retraite lorsque vous navez que la cinquantaine. Après tout, les jours où vous

-

Dois-je réclamer des intérêts IRA sur mes impôts ?

Votre IRA croît en franchise dimpôt jusquà ce que vous preniez votre retraite et que vous commenciez à effectuer des retraits. Les comptes de retraite individuels (IRA) bénéficient dun statut fiscal

Finances

- Qu'est-ce qu'un vendeur ?

- Limites IRA :combien de comptes de retraite pouvez-vous ouvrir ?

- Combien d'argent le gouvernement perçoit en impôts

- Responsabilité financière :11 étapes pour une année 2026 sécurisée

- Qu'est-ce que l'ex-dividende ?

- Que faire si vous ne pouvez pas payer vos factures

- 10 bons objectifs à avoir pour vos finances

- Qu'est-ce que « Conserver et payer » ?

- Comment vendre une voiture en privé :5 étapes

-

Bilan de l'année boursière 2019

Bilan de l'année boursière 2019 Fin juin, nous avons écrit sur les cinq plus grands catalyseurs auxquels le marché boursier est confronté au second semestre 2019. Bien, il savère que nous avions à moitié raison. Les deux principau...

-

Bizee vs LegalZoom :choisir les meilleurs services juridiques en ligne pour votre entreprise

Bizee vs LegalZoom :choisir les meilleurs services juridiques en ligne pour votre entreprise Les services juridiques en ligne comme Bizee et LegalZoom peuvent vous aider à résoudre des problèmes juridiques simples, le tout sans avoir à engager un avocat. Savoir quelle plateforme choisir dépen...