Assurance vie entière pour les médecins :est-ce fait pour vous ?

L’assurance vie entière est souvent vendue de manière inappropriée aux médecins et aux professions à revenus élevés. Ce sont les principales questions sur l'assurance vie entière que je reçois par e-mail, dans les commentaires d'un article de blog, sur le forum WCI et dans la vie quotidienne.

Dois-je souscrire une assurance vie entière ?

Probablement pas. Dans la plupart des cas, les médecins devraient souscrire une assurance-vie temporaire. L'assurance vie entière fait quatre choses :

- Fournit une prestation de décès en cas de décès alors que quelqu'un d'autre dépend de vos revenus, mais il s'agit d'un moyen très coûteux d'assurer cette protection.

- Fournit une prestation de décès à votre décès, même si personne d'autre ne dépend de vos revenus, par exemple lorsque vous avez 70 ou 80 ans. C'est une assurance inutile.

- Accumule une valeur monétaire sur laquelle vous pouvez emprunter. Bien qu'il existe un certain nombre d'utilisations de cette valeur de rachat, elle est généralement inférieure aux autres options pouvant atteindre le même objectif.

- L'assurance vie entière offre des utilisations uniques en matière de planification commerciale et successorale dont vous n'aurez probablement pas besoin.

Toujours pas convaincu ? Eh bien, posez-vous au moins ces questions sur l'assurance vie entière (et parcourez l'organigramme) avant de vous engager à souscrire.

Mon agent d'assurance pense que vous vous trompez à propos de l'assurance vie entière :pourquoi ?

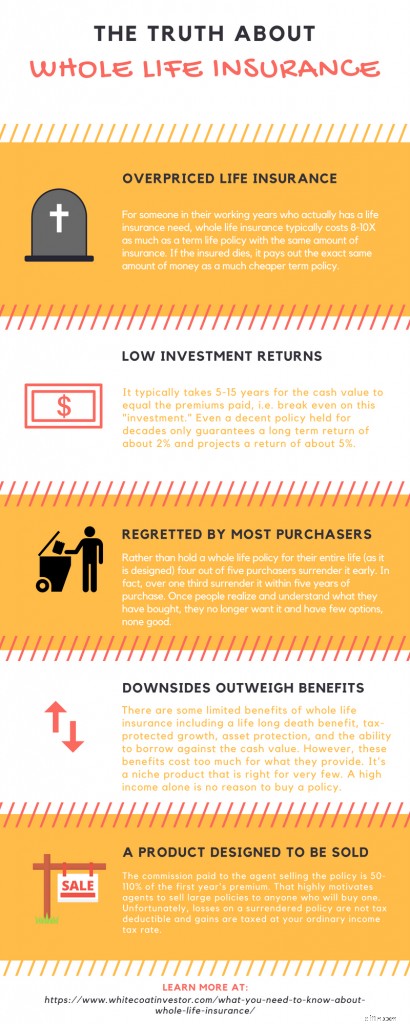

Les agents d'assurance reçoivent leur formation principalement auprès de leur compagnie d'assurance, et cette formation porte principalement sur la vente, et non sur la planification financière ou la gestion des investissements. Ils n’ont aucune obligation fiduciaire envers vous et reçoivent d’énormes commissions s’ils réussissent à vous convaincre de souscrire une police d’assurance. Une commission typique pour une police d'assurance-vie avec valeur de rachat varie de 50 % à 110 % de la prime de la première année. Ainsi, si vous achetez une police avec une prime mensuelle de 4 000 $, l'agent a reçu entre 25 000 et 50 000 $ pour vous la vendre. En bref, vous ne pouvez pas faire confiance à la recommandation d’un agent d’assurance quant à savoir si vous devez ou non souscrire une police d’assurance vie entière.

Publication de publication

Pourquoi l'assurance vie entière est-elle une mauvaise idée la plupart du temps ?

Les défenseurs de l'assurance vie entière (généralement des agents d'assurance) décrivent souvent des polices « idéales » qui paient des commissions inférieures et ont des rendements légèrement supérieurs à ceux des autres polices. Cependant, mes lecteurs et moi semblons être confrontés à des politiques « non idéales » environ 99 % du temps, comme ces politiques minables, vendues de manière inappropriée, qui semblent conçues pour maximiser la commission de l'agent. Il y a généralement quatre raisons principales pour lesquelles l'assurance vie entière est une mauvaise idée :

Les défenseurs de l'assurance vie entière (généralement des agents d'assurance) décrivent souvent des polices « idéales » qui paient des commissions inférieures et ont des rendements légèrement supérieurs à ceux des autres polices. Cependant, mes lecteurs et moi semblons être confrontés à des politiques « non idéales » environ 99 % du temps, comme ces politiques minables, vendues de manière inappropriée, qui semblent conçues pour maximiser la commission de l'agent. Il y a généralement quatre raisons principales pour lesquelles l'assurance vie entière est une mauvaise idée :

#1 Vous avez de meilleures utilisations pour votre argent

De nombreux médecins que je rencontre et qui possèdent une assurance vie entière doivent des cartes de crédit, des prêts étudiants ou une hypothèque. Ils ne connaissent peut-être même pas les comptes de retraite qui leur sont disponibles, comme un Backdoor Roth IRA ou un Stealth IRA. Ils n'atteignent probablement pas le maximum de leur 401(k) et n'ont peut-être même pas établi de 401(k) individuel pour leur travail au noir. Parfois, ils n’obtiennent même pas la contrepartie de leur employeur sur leur plan de retraite ! Les projets universitaires de leurs enfants sont également probablement terriblement sous-financés. Bref, ils ont autre chose avec un meilleur rendement et de meilleurs avantages fiscaux à leur disposition. À mesure que mon revenu augmente dans les tranches d’imposition, je continue de penser que je vais me retrouver dans une situation où l’assurance vie avec valeur de rachat est logique pour moi. Mais même avec un revenu à 7 chiffres, il me semble que je continue à trouver de meilleures utilisations pour mon argent ! Quelles sont les chances qu’un médecin disposant d’un revenu moyen n’en ait pas une meilleure utilisation ? Assez bas, malheureusement.

#2 L'assurance vie entière a de faibles rendements

Si vous souscrivez une police d'assurance vie entière aujourd'hui alors que vous avez la trentaine et la conservez jusqu'à votre décès, sur une période de 50 ans, vous devriez vous attendre à des rendements garantis de 2 % par an et à des rendements projetés de l'ordre de 4 à 5 % sur la valeur de rachat. Votre rendement réel se situera probablement quelque part entre le rendement garanti et le rendement projeté. N'oubliez pas que le taux de dividende n'est PAS le retour sur investissement. Si je dois immobiliser mon argent pendant plus de 5 décennies, je m'attends à un rendement supérieur à 3 %-4 %.

#3 retours négatifs

Les faibles rendements sur l’ensemble de la vie sont fortement concentrés en début de période. La plupart des polices n'atteindront même pas le seuil de rentabilité avant 10 à 15 ans et, en raison des frais de rachat, il se peut que vous ne récupériez même pas ce que vous avez remboursé sur une police que vous rachèterez après seulement 3 à 4 ans.

#4 La vie change, mais pas l'assurance vie entière

L’achat d’une police d’assurance vie entière est une décision qui dure toute la vie, comme le mariage. Ce n’est pas quelque chose que l’on décide en 20 minutes avec un agent se faisant passer pour un conseiller financier. Vous devriez au moins consacrer autant de temps et d’efforts à son achat que lorsque vous avez acheté votre maison. Bien que vous puissiez souscrire une « police à 10 versements », il est beaucoup plus courant de s’engager à payer des primes élevées pendant plus de 30 ans. Malheureusement, la vie change, et ce qui semblait être une bonne idée au moment où vous vous y êtes engagé ne le semble plus. Malheureusement, cela signifie généralement que la politique finit par être encore moins performante que l'illustration originale.

#5 Les taux de déchéance de l'assurance-vie sont élevés

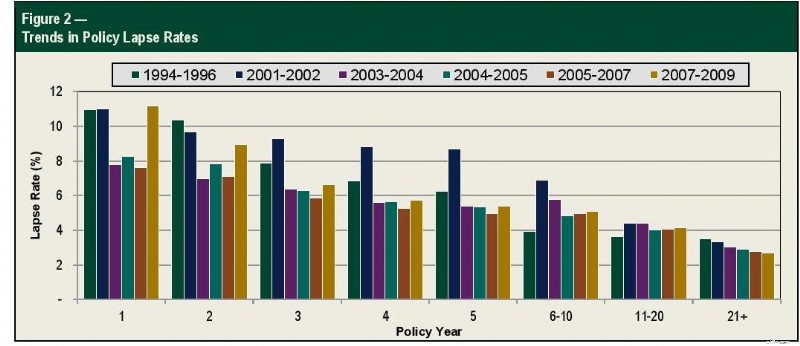

Pas convaincu ? Le fait que près de 80 % des personnes qui souscrivent une police d’assurance vie entière (destinée à être détenue toute leur vie) la renoncent avant leur décès vous dérangerait-il ? C'est vrai.

Il faut 5 à 15 ans pour qu'une police d'assurance vie entière typique atteigne le seuil de rentabilité jusqu'à ce que votre valeur de rachat soit égale à vos primes payées (sans compter la valeur temporelle de l'argent ou l'inflation). Si l’on prend en compte l’inflation, certaines politiques n’atteignent jamais le seuil de rentabilité alors que la plupart mettent des décennies à y parvenir. Cela me rappelle une question importante :

Combien de personnes détiennent encore leur contrat après 5, 10, 15 ou 20 ans ?

Heureusement, ces données sont suivies par la Society of Actuaries et sont illustrées dans le tableau ci-dessous.

Si nous utilisons un taux de déchéance de 11 % la première année, 9 % la deuxième année, 7 % la troisième année, 6 % la quatrième année et 6 % la cinquième année, cela signifie qu’un tiers des personnes ont renoncé à leurs polices en seulement 5 ans, bien avant d’atteindre le seuil de rentabilité. Si nous continuons sur 10 ans (en utilisant un taux de déchéance de 5 % pour les années 6 à 10), nous arrivons à un taux de déchéance global de 50 %. En utilisant un taux de déchéance annuel de 4 % pour les années 11 à 20, le taux de déchéance global est de 60 % à la 15e année et de 70 % à la 20e année. À la 30e année (en utilisant un taux de déchéance de 3 % pour les années 21 et plus), à peu près au moment de la retraite pour quelqu'un qui en achète une après l'obtention de son diplôme de résidence au début de la trentaine, 77 % de ceux qui ont acheté leurs polices ne les possèdent plus.

Comment les agents d'assurance convainquent-ils autant de médecins de souscrire une assurance vie entière de manière inappropriée ?

Les agents d’assurance doivent également nourrir leurs enfants et les envoyer à l’université. Ils ont donc développé des compétences commerciales extrêmement pointues pour vendre ces produits à commission élevée. Malheureusement, bon nombre des techniques utilisées pour vendre ces polices reposent sur des mythes à leur sujet.

Démystifier les mythes sur l'assurance vie entière

La plupart du temps, les agents ne mentent même pas. Ils croient réellement à ces mythes, ce qui les rend encore plus efficaces pour vendre.

- L'assurance vie entière est idéale pour remplacer le revenu avant la retraite . Non, c'est trop cher.

- L'assurance vie entière est le meilleur moyen d'obtenir une prestation de décès permanente . Non, l'assurance vie universelle garantie coûte la moitié du prix.

- L'assurance vie entière offre un excellent retour sur investissement . Non. Rendements négatifs pendant la première décennie, et seulement 2 à 5 % si vous le conservez pendant plus de 3 décennies.

- Les compagnies d'assurance sont d'excellents investisseurs . Non. Ils achètent les mêmes produits que vous, mais en insérant des frais supplémentaires.

- L'assurance vie entière est une excellente classe d'actifs . Non. Il y a 10 raisons pour lesquelles ce n'est pas une excellente classe d'actifs, même pas en tant que « remplacement d'obligations ».

- L'assurance vie entière est un excellent moyen d'économiser sur les impôts . Non. Ses avantages fiscaux sont dérisoires par rapport aux comptes de retraite. Tous les prêts sont exonérés d'impôt.

- L'assurance vie entière protège votre argent des créanciers. C'est vrai dans certains États, mais pas dans d'autres. Les comptes de retraite offrent généralement une meilleure protection.

- Vous avez besoin d'une assurance vie entière pour la planification successorale. Non. La plupart des médecins ne sont pas redevables d'impôts sur les successions et n'ont pas besoin de liquidités successorales.

- L'assurance vie entière est un excellent moyen de financer ses études universitaires . Les n°529 sont meilleurs. Vous voulez des rendements plus élevés et vous les voulez au cours des 18 premières années. Cacher des actifs dans la valeur de rachat de l'assurance-vie ne vous aidera pas puisque de toute façon, vos enfants ne recevront pas beaucoup d'aide.

- L'assurance vie entière est un luxe que vous souhaitez . Non. Le luxe que vous souhaitez est probablement une Tesla, une résidence secondaire, un bateau et peut-être une rénovation de cuisine. En ce qui concerne les achats, l'assurance vie entière pourrait être la moins susceptible d'augmenter votre bonheur.

- L'assurance vie entière vous permet de dépenser votre avoir de retraite plus efficacement . Une rente immédiate à prime unique fait cela plus efficacement. Bon sang, même une hypothèque inversée le fait plus efficacement.

- L'assurance vie entière est un excellent moyen d'acheter des produits coûteux. Non. Les espèces fonctionnent très bien pour cela, aucune police d'assurance vie entière n'est nécessaire.

- Les personnes ou les entreprises très riches souscrivent une assurance vie entière, vous devriez donc le faire aussi. Cela n’a aucune importance. Vous n’êtes ni « vraiment riche » ni une entreprise. Souscrire une assurance vie entière ne fait pas de vous non plus.

- Vous devriez souscrire une assurance vie entière lorsque vous êtes jeune. Vous n’en avez probablement pas besoin du tout et n’en aurez jamais besoin. Ce n'est pas un meilleur investissement à 20 qu'à 50.

- L'exonération des avenants premium offre une protection en cas d'invalidité. L'assurance invalidité fait un meilleur travail.

- Vous devriez échanger votre ancienne police contre une nouvelle. Probablement pas. Les faibles rendements sont fortement concentrés en début de période. Une politique plus ancienne est généralement plus performante qu’une nouvelle. Mais l'agent reçoit une grosse commission s'il parvient à vous convaincre d'échanger.

- La vie entière est le seul moyen de transmettre de l'argent aux héritiers en franchise d'impôt. Ce n'est pas vrai. Presque tous les actifs sont transférés en franchise d'impôt grâce à l'assiette progressive.

- Avec toute ma vie, je ne peux en aucun cas perdre de l'argent. Non. Non seulement vous perdrez de l'argent si vous abandonnez au cours de la première décennie environ, mais le corps de garantie des assurances de l'État ne soutient que des polices relativement petites.

- L'assurance-vie ne doit pas être louée. Faux. Tout comme une maison doit être louée si vous n'y restez que deux à trois ans, une police d'assurance-vie doit être « louée » (c'est-à-dire temporaire) si vous n'en avez besoin que pendant deux à trois décennies.

- Les banques possèdent une assurance-vie, vous devriez donc le faire aussi . Non. Tout comme vous n'êtes pas une personne très riche ou une entreprise, vous n'êtes pas non plus une banque.

- Les PDG d'entreprise possèdent une assurance-vie, vous devriez donc le faire aussi. Non. Encore une fois, vous n’êtes pas un PDG d’entreprise. En fait, vous avez besoin d'un retour sur investissement raisonnable.

- Les banques ont fait faillite pendant la Grande Dépression, mais pas les compagnies d'assurance. Ce n'est pas vrai. 14 % des entreprises ont fait faillite.

- Les rendements après impôt des assurances vie entière sont meilleurs que ceux des obligations. Au mieux trompeur, mais généralement tout simplement faux.

- La vie entière éloigne les actifs de la FAFSA. C'est vrai. Mais cela n'est pas pertinent pour la plupart des médecins dont les enfants ne recevront pas non plus d'aide basée sur leurs besoins, et de toute façon, la plupart des aides basées sur les besoins ne sont que des prêts.

- L'assurance vie temporaire expire sans rien payer. C'est vrai, mais c'est une fonctionnalité, pas un bug. Tout comme vous ne souhaitez pas utiliser votre assurance automobile, maladie ou invalidité, vous préférez ne pas utiliser votre assurance vie temporaire.

- L'assurance vie entière est l'investissement idéal car elle est sûre, liquide, fiscalement avantageuse, à l'épreuve des créanciers et offre un rendement compétitif . Quatre vérités partielles et un gros mensonge.

- Les agents d'assurance ne sont que des gens qui essaient de nourrir leur famille. Il en va de même pour les vendeurs de multipropriété. Cela ne signifie pas que vous devriez acheter ce qu'ils vendent.

- Aucun revenu 1099 avec vie entière. C'est vrai. Parce qu'il n'y a pas de revenu réel, personne ne vous envoie de 1099. Tout comme lorsque vous empruntez sur la valeur nette de votre maison ou sur le titre de votre voiture. Il faut une sérieuse paranoïa fiscale pour adhérer à cet argument.

- L'investisseur en blouse blanche n'est qu'un médecin. Lorsque vous êtes à court d’autres arguments, allez-y simplement ad hominem. Je suis sûr que ce sera efficace.

- Après avoir atteint le maximum d'un 401(k) et d'un Roth IRA, l'assurance vie entière n'est-elle pas la seule option restante à l'abri de l'impôt ? Non, ce n’est pas le cas. Et ce n'est pas la bonne question à poser de toute façon.

- L'exonération de l'impôt sur les successions pourrait diminuer. On pourrait aussi l'éliminer. Basez votre plan sur la loi en vigueur et ajustez-le si nécessaire.

- L'assurance vie entière protège contre les créanciers des maisons de retraite. Pas vraiment. Il ne s'agit pas non plus d'une fonctionnalité dont les investisseurs en blouse blanche devraient avoir besoin, même si elle était disponible.

- WCI ne comprend pas le coût d'opportunité de NE PAS utiliser la durée de vie entière. Oui. Il le fait. Il le déconseille toujours pour la plupart.

- Achetez une assurance vie entière pour l'avenant soins de longue durée. Si mélanger assurance et investissement est une mauvaise idée, pourquoi mélanger deux types d’assurance et d’investissement serait-il une bonne idée ? Faites tout votre possible pour vous assurer vous-même pour cet éventuel besoin.

- Nous ne disons pas de mettre TOUT votre argent dans une assurance vie entière. Si ce n'est pas une bonne idée de placer une part importante de votre portefeuille dans une classe d'actifs, ce n'est probablement pas une bonne idée d'investir une partie de votre argent dans votre vie entière.

- Oui, nous avons quelques œufs pourris, mais la plupart d'entre nous sont éthiques. S’il n’y en avait que quelques-uns, pourquoi les 3/4 des médecins qui souscrivent une assurance vie entière regrettent-ils leur décision ? Il s'agit d'un problème à l'échelle du secteur lié à la vente inappropriée de ce produit.

- Vous devriez souscrire une assurance pour préserver votre assurabilité. Non, tu ne devrais pas. Vous ne pouvez pas vraiment le faire, et même si vous le pouviez, le risque multiplié (impossibilité de souscrire une assurance vie x décès prématuré) est trop faible pour être assuré.

Plus d'informations ici :

Démystifier les mythes sur l'assurance vie entière

Quand l'assurance vie entière est-elle une bonne idée ?

Il existe évidemment quelques rares exceptions où une police d’assurance vie entière peut avoir du sens. Être médecin n’en fait pas partie. Celles-ci incluent généralement des fins spécialisées de planification successorale et d’affaires, ainsi qu’une protection des actifs pour quelqu’un prêt à renoncer à des rendements de placement plus élevés en échange de la protection des actifs.

Publication de publication

Certains conseillers financiers pensent qu'il existe des situations dans lesquelles les médecins aux revenus très élevés peuvent bénéficier d'un investissement dans une police d'assurance vie universelle variable (VUL) au lieu d'un compte imposable. L’idée de base est que les coûts d’assurance seront inférieurs aux coûts fiscaux à long terme. Une assurance vie entière peut être une bonne idée pour vous si la totalité ou la plupart des conditions suivantes sont vraies :

- Vous êtes désormais dans la tranche d'imposition la plus élevée

- À votre retraite, vous serez dans la tranche d'imposition la plus élevée

- Vous avez acheté un BON VUL rempli de bons investissements comme les fonds DFA ou Vanguard dans lesquels vous investiriez de toute façon

- Vous vous engagez à le conserver toute votre vie

- Vous n'aurez aucun mal à réaliser les primes (consultez votre boule de cristal si besoin)

- Il s'agit de l'argent que vous prévoyez de dépenser entièrement à la retraite

- Vous ne pouvez pas investir de manière extrêmement avantageuse sur le plan fiscal dans un compte imposable, et

- Ni le gouvernement ni la compagnie d'assurance ne modifieront les règles de manière significative au cours des six à sept prochaines décennies.

De nos jours, les agents d'assurance encouragent fortement les polices d'assurance vie universelle indexées (IUL), probablement parce que les gens ont compris que l'assurance vie entière et la VUL ne sont généralement pas une bonne idée et que la complexité supplémentaire de ces polices peut être utilisée pour confondre l'acheteur de nouvelles manières. Malgré la complexité supplémentaire (bonne chance pour comprendre dans quoi vous investissez ici), vous abandonnez généralement une grande partie du rendement de l'indice en échange des garanties, ces polices sont susceptibles d'avoir les mêmes rendements à long terme faibles que les polices d'assurance vie entière. Dites simplement non.

Que pensez-vous du « banque » utilisant l'assurance vie entière ?

Je pense qu’il y a des choses pires que vous pouvez faire avec votre argent que « des services bancaires infinis » ou « miser sur vous-même ». Cependant, le concept est considérablement survendu comme un système bancaire alternatif magique. Si vous envisagez de toute façon d’emprunter pour acheter des choses comme des voitures au cours de votre vie, alors cela fonctionne bien. Assurez-vous que si vous souhaitez faire cela, vous disposez d'une politique réellement conçue pour bien le faire.

Quelle est la meilleure façon de souscrire une assurance vie ?

Vos besoins en assurance vie devraient généralement être satisfaits au moyen d’une police d’assurance vie temporaire avec prime de 20 à 30 ans achetée auprès d’un agent indépendant. Voici un guide étape par étape vous montrant comment souscrire une assurance-vie et comment déterminer le montant d’assurance-vie dont vous avez besoin. Contactez l'un de mes agents d'assurance recommandés pour obtenir un devis dès aujourd'hui.

Dois-je souscrire une assurance vie entière pour mes enfants ?

Non, vous ne devriez pas. Voici six raisons, mais vous ne devriez en avoir besoin que d’une seule :personne ne compte sur ses revenus. Démarrez plutôt un 529.

Comment puis-je savoir si je dois résilier mon contrat d'assurance-vie ?

Tout d’abord, obtenez une illustration en vigueur. Ensuite, engagez une personne impartiale pour l'analyser ou analysez vous-même votre police d'assurance-vie.

Comment résilier mon contrat d'assurance vie ?

Si vous avez décidé que vous ne voulez plus de votre police, vous voudrez peut-être envisager d’autres options que le simple rachat, surtout si vous constatez une différence significative entre le montant que vous avez payé en primes et sa valeur actuelle. Voici un guide pour vous aider à vous débarrasser de votre police d'assurance vie entière.

J'espère que cet article constituera une ressource utile et facile à partager pour ceux qui se demandent s'ils devraient souscrire une nouvelle police d'assurance vie entière ou se débarrasser d'une police qu'ils ont déjà. Comme je le dis toujours aux partisans de la vie entière :si vous comprenez le fonctionnement de la politique et que vous acceptez les inconvénients importants, achetez autant que vous le souhaitez. Mais généralement, une fois qu'un médecin ou un autre professionnel à revenu élevé comprend ce qu'il a acheté, il regrette sa décision d'achat.

Vous avez d’autres questions sur l’assurance vie et sur le type de polices qui vous conviendrait le mieux ? Embauchez un professionnel agréé par WCI pour vous aider à résoudre ce problème.

Qu'en pensez-vous ? Pourquoi pensez-vous que l’assurance vie entière est proposée à tant de médecins ? Pourquoi sont-ils si nombreux à l'acheter ?

L'investisseur White Coat peut recevoir une compensation de White Coat Insurance Services, LLC ; licencié dans tous les États, y compris MA et DC ; Licence CA n° 6009217 ; Licence NY #1758759 (exp. 6/2027) ; Adresse enregistrée :10610 S. Jordan Gateway, #200 South Jordan, UT 84095. Cela n'affecte pas le coût ou la couverture de l'assurance.

-

Les couvertures de change servent bien FMI International

Cela a été une demi-décennie difficile pour les actions internationales. Au cours des cinq dernières années, lindice MSCI EAEO, un proxy pour les actions dans les pays étrangers développés, a rapporté

-

Devriez-vous (ou n'importe qui) acheter Fantom (FTM) ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Finances

- Erreur d'échantillonnage

- Guide des actions par rapport aux titres à revenu fixe

- Ce que vous devez savoir sur les dépenses de logement pour la première et la deuxième année

- Qu'est-ce que la volatilité des bénéfices ?

- Modèle gratuit de stratégies de trading non directionnel | Institut de Finance d'Entreprise

- Les avantages des plateformes de trading en ligne

- Questions et réponses sur l'immobilier :Est-ce que prendre un prêt immobilier est une bonne idée ? Ai-je besoin de plus d'une police d'assurance titres?

- Comment gagner de l'argent pour les enfants :21 façons simples

- Quelles actions ont les meilleurs dividendes ?

-

J'ai arrêté de suivre un budget pendant quelques mois. Voici ce qui s'est passé

J'ai arrêté de suivre un budget pendant quelques mois. Voici ce qui s'est passé Jai toujours respecté un budget, sauf la seule fois où je ne lai pas fait. Et cétait désastreux. Avoir un bébé est une situation gratifiante mais difficile à laquelle il faut sadapter. Cependant,...

-

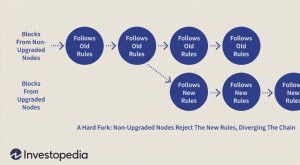

Fourche dure (Blockchain)

Fourche dure (Blockchain) Quest-ce quune fourchette dure ? Un hard fork (ou hardfork), en ce qui concerne la technologie blockchain, est un changement radical du protocole dun réseau qui rend valides les blocs et les transac...