Stratégie de cascade financière pour les médecins :un guide pour les nouveaux résidents et les résidents

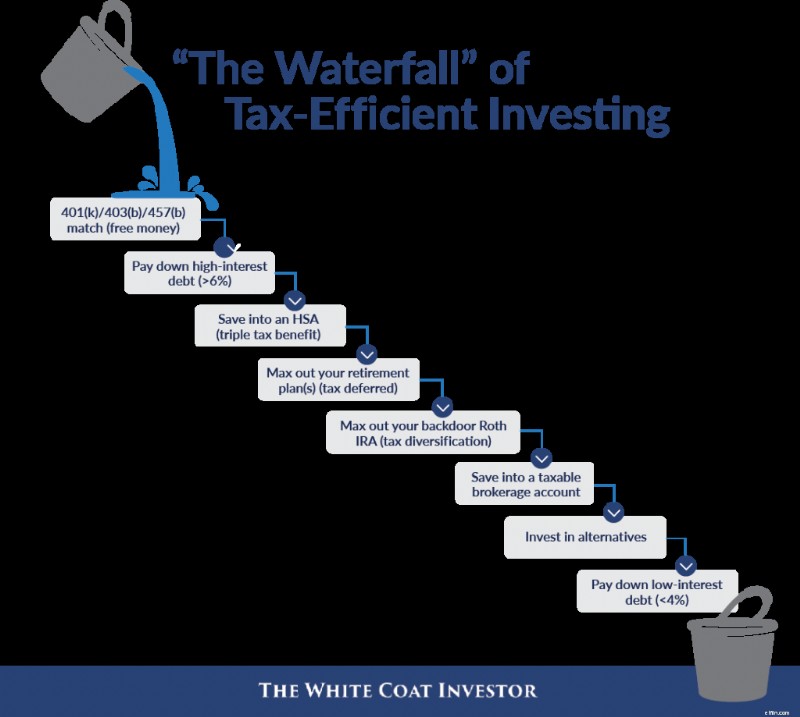

L'article d'aujourd'hui est inspiré par l'un de nos conférenciers principaux à WCICON25 et une amie de longue date de WCI, Sarah Catherine (SC) Gutierrez, CFP. Lors de notre première conférence en 2018, elle a présenté ce qu’elle appelle « la cascade » de l’investissement fiscalement avantageux. Lorsque vous remplissez une tasse, elle déborde dans la tasse suivante, comme le montre le premier graphique ci-dessous.

Allons-y davantage, surtout en ce qui concerne les nouveaux résidents et les participants.

Cascades financières des investisseurs en blouse blanche

Les médecins adorent ce genre de choses :une liste qui leur dit exactement quoi faire de leur argent. La réalité est un peu plus compliquée qu’une simple liste, et un amateur inconditionnel peut généralement choisir quelques lenteurs avec n’importe quelle liste. Mais en règle générale, ils restent très utiles. Ce que j'aimerais faire aujourd'hui, c'est présenter une « cascade » aux nouveaux résidents et aux nouveaux participants. Je suis sûr que la section des commentaires sera pleine de lenteurs, ce qui est génial. Rien de tout cela n’est gravé dans le marbre. Mais je pense que cela sera toujours utile à de nombreux lecteurs.

Voici le tableau original, inspiré du SC Gutierrez.

Passons maintenant aux cascades spécifiques aux résidents et aux nouveaux fréquentants. Sachez que je ne parle pas seulement d’argent dans mes « cascades » ; Je parle aussi de temps et d'énergie vitale.

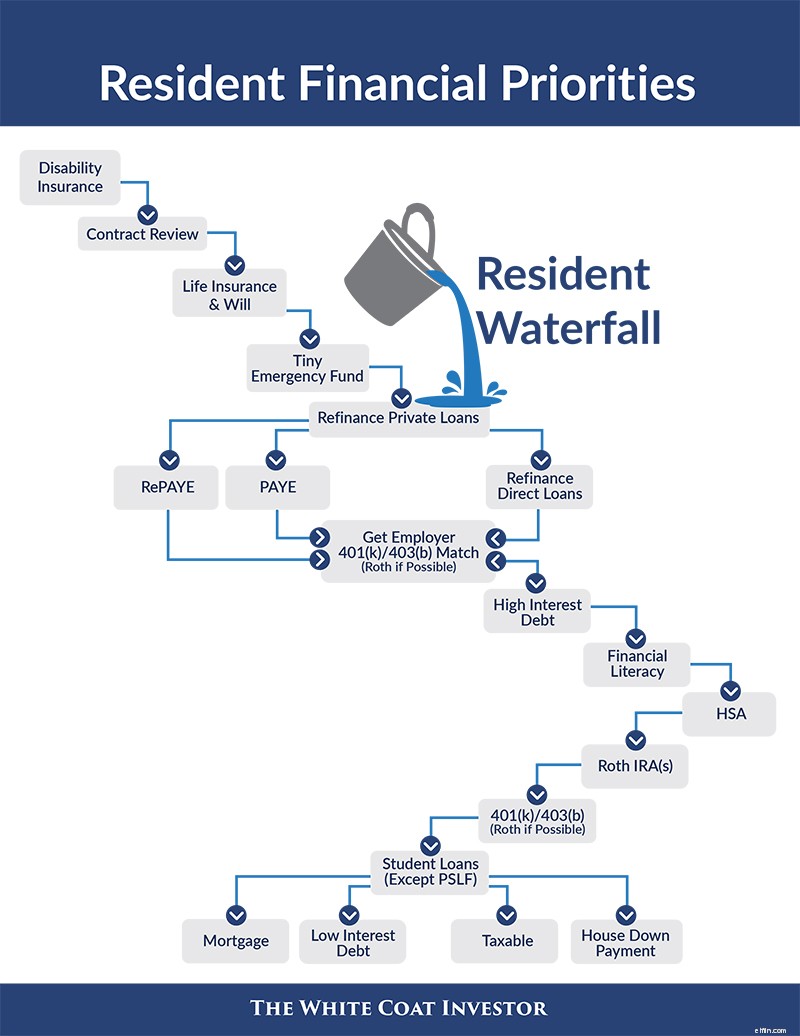

Cascade financière des résidents

Voici ce à quoi les nouveaux résidents devraient penser.

Assurance

Comme vous pouvez le constater, notre premier seau sur la cascade est l'assurance. Si votre temps, votre énergie et votre argent sont si limités que vous ne pouvez pas vous permettre de faire autre chose, je vous recommande de souscrire une assurance invalidité. Une police d'assurance individuelle (avec un bel avenant d'option d'achat futur) est probablement la meilleure solution, mais souscrivez au minimum une police d'assurance collective.

L'assurance vie vient ensuite, du moins pour ceux qui ont quelqu'un d'autre (généralement un conjoint et/ou des enfants), en fonction de leurs revenus. Si vous avez des enfants, vous avez également besoin d'un testament.

Fonds d'urgence

La prochaine étape est un fonds d’urgence, mais celui-ci devrait être un fonds d’urgence à la taille des résidents. Il s’agit probablement d’un montant à quatre chiffres. C'est assez d'argent pour remplacer une machine à laver, se rendre à un enterrement et peut-être même acheter un batteur sans contracter de nouvelles dettes. Traditionnellement, un fonds d'urgence représente 3 à 6 mois de dépenses.

Dave Ramsey déconseille un fonds d'urgence de 3 à 6 mois pour toute personne endettée, simplement parce qu'elle a de meilleures choses à faire avec son argent. Je suis d'accord qu'un énorme fonds d'urgence n'est pas une priorité majeure pour les résidents pour plusieurs raisons :

- Premièrement, votre emploi et votre salaire sont très stables en tant que résident.

- Deuxièmement, vous avez de nombreuses utilisations intéressantes pour votre argent, y compris probablement une dette à six chiffres de plus de 6 %.

- Enfin, les cotisations directes à un Roth IRA peuvent être retirées à tout moment en franchise d'impôt et de pénalité et, à cet égard, elles peuvent servir de fonds d'urgence.

Cela n'a tout simplement pas de sens d'avoir un montant à cinq chiffres qui rapporte, disons, 3 à 4 % d'intérêts tout en laissant de côté les avantages fiscaux des comptes Roth et en payant plus de 6 % d'intérêts sur un prêt. Mais 1 000 $ ? Bien sûr. Qu'en est-il de 2 000 à 5 000 dollars ? D'ACCORD. Peut-être même jusqu'à 10 000 $. Mais pas plus pour une famille qui dépend principalement des revenus d’un résident pour survivre. Cela règle la section « assurance ».

Prêts étudiants

Passons ensuite à la section « prêt étudiant ». C’est l’éléphant dans la salle financière pour les 3/4 des résidents, et il ne peut être ignoré. Vous avez besoin d’un plan pour vos prêts étudiants. Les prêts étudiants privés peuvent être refinancés en toute sécurité chaque fois que vous pouvez convaincre quelqu'un de vous accorder un taux inférieur. S'ils étaient les miens, je commencerais le jour de ma sortie de résidence et je recommencerais tous les six mois. Vous ne devriez pas avoir à recourir à l'abstention ou au report, car il existe des entreprises privées qui proposent des paiements de 0 à 100 dollars par mois. Vous pouvez vous le permettre.

Vous avez également besoin d’un plan pour vos prêts fédéraux directs. Malheureusement, c'est un peu plus opaque en 2024. Le plan que vous auriez probablement voulu explorer est SAVE, qui a été introduit en 2023 et remplace essentiellement REPAYE. Le but de SAVE est d’empêcher les intérêts de s’accumuler et de réduire efficacement le taux de votre prêt. Notre conseil était que les emprunteurs qui gagnent moins que ce qu’ils doivent en prêts étudiants devraient sérieusement envisager de passer à SAVE. Mais SAVE est désormais en train de se frayer un chemin dans le système judiciaire, et il y a de fortes chances que le programme finisse par être effacé. Si vous avez besoin d'aide concernant vos prêts étudiants, obtenez quelques conseils.

Maximisez votre salaire et remboursez vos dettes à taux d'intérêt élevé

À ce stade, vous voulez vous assurer de ne rien laisser de votre salaire sur la table. Qu’est-ce que je veux dire par là ? Je veux dire la correspondance de l'employeur dans votre 401(k) ou 403(b). Allez aux RH, demandez le document du plan, voyez s'il y a une correspondance et déterminez combien vous devez cotiser pour l'obtenir. Contribuez autant au 401(k)/403(b) (utilisez l’option Roth si disponible). Votre prochaine priorité est la dette à taux d’intérêt élevé. Qu’est-ce que je veux dire par là ? Je veux dire ces cartes de crédit que vous avez utilisées pour payer les frais d'entretien. Je veux dire ce prêt de réinstallation à 9 % que vous avez contracté. Je veux dire ce prêt automobile à 7 % que vous avez. Payez-le. Les investisseurs expérimentés salivent devant les rendements garantis de 7 à 30 %, et vous les avez dans votre classeur.

Éducation financière

Votre prochaine priorité ne vous coûtera pas beaucoup d’argent, mais elle vous coûtera du temps. Vous devez acquérir des compétences financières. Cela signifie peut-être investir dans quelques bons livres ou même dans le cours Fire Your Financial Advisor (nous proposons désormais des cours spécifiques destinés aux résidents et aux étudiants en médecine). Cela signifie peut-être payer quelques centaines de dollars à un conseiller financier pour vous aider à élaborer un plan. Cela signifie peut-être passer des heures en disponibilité à parcourir d'anciens articles de blog, à participer au forum WCI ou à consulter des groupes de médias sociaux et Reddit. Ce sera différent pour chacun, mais vous devez acquérir des connaissances financières de base.

Compte d'épargne santé

Votre prochaine priorité d’investissement pourrait être un compte d’épargne santé. Ce compte triplement libre d'impôt est la meilleure offre en matière d'investissement, mais la plupart des résidents n'y ont pas droit car ils ne disposent pas d'un plan de santé à franchise élevée. Ce n'est pas grave si vous ne l'êtes pas, mais si vous êtes éligible, assurez-vous d'utiliser ce compte. Votre employeur pourrait même y investir de l'argent pour vous.

Roth IRA

Vient ensuite le Roth IRA. En tant que résident, vous pourriez être dans la tranche d’imposition la plus basse que vous ayez jamais connue pour le reste de votre vie. Profitez de ce compte libre d’impôt tant que vous le pouvez encore. N'oubliez pas que vous pouvez même en faire un pour un conjoint qui ne travaille pas avec votre revenu. Une exception possible à cette règle est si vous essayez de minimiser vos revenus afin de pouvoir profiter du pardon des prêts à la fonction publique. Mais à long terme, la plupart des gens seront heureux d’avoir investi dans des comptes libres d’impôt pendant leur résidence. N'oubliez pas que vous avez jusqu'au jour des impôts de l'année suivante pour verser votre contribution. De plus, si vous travaillez beaucoup au noir ou si vous avez un conjoint qui gagne beaucoup d'argent, vous devrez peut-être verser ces contributions via la porte dérobée.

401(k) ou 403(b)

Vient ensuite votre 401(k) ou 403(b), toujours en utilisant l’option Roth si disponible – une exception potentielle pourrait être ceux qui optent pour PSLF et qui souhaiteraient peut-être utiliser un compte à impôt différé. S'il n'y a pas d'option Roth disponible, convertissez le tout en un Roth IRA au cours de l'année fiscale où vous devenez participant (en supposant que vous vous sépariez de votre employeur).

Si vous n'êtes toujours pas à court d'argent à ce stade, vous êtes probablement une sorte de résident très épargnant (ou marié à un titulaire, auquel cas vous souhaiterez peut-être combiner cette cascade avec celle ci-dessous d'une manière qui a du sens pour votre situation). Mais si vous avez de l’argent, voici la marche à suivre. Remboursez vos prêts privés (et même vos prêts fédéraux si vous n'optez pas pour le PSLF). Pas de prêts ? Ensuite, commencez à jouer à assister. Constituez votre fonds d'urgence, commencez à épargner un acompte (ou à rembourser l'hypothèque si vous avez acheté une maison en résidence) et commencez à investir dans des biens imposables. Et pour l'amour du ciel, partez en vacances.

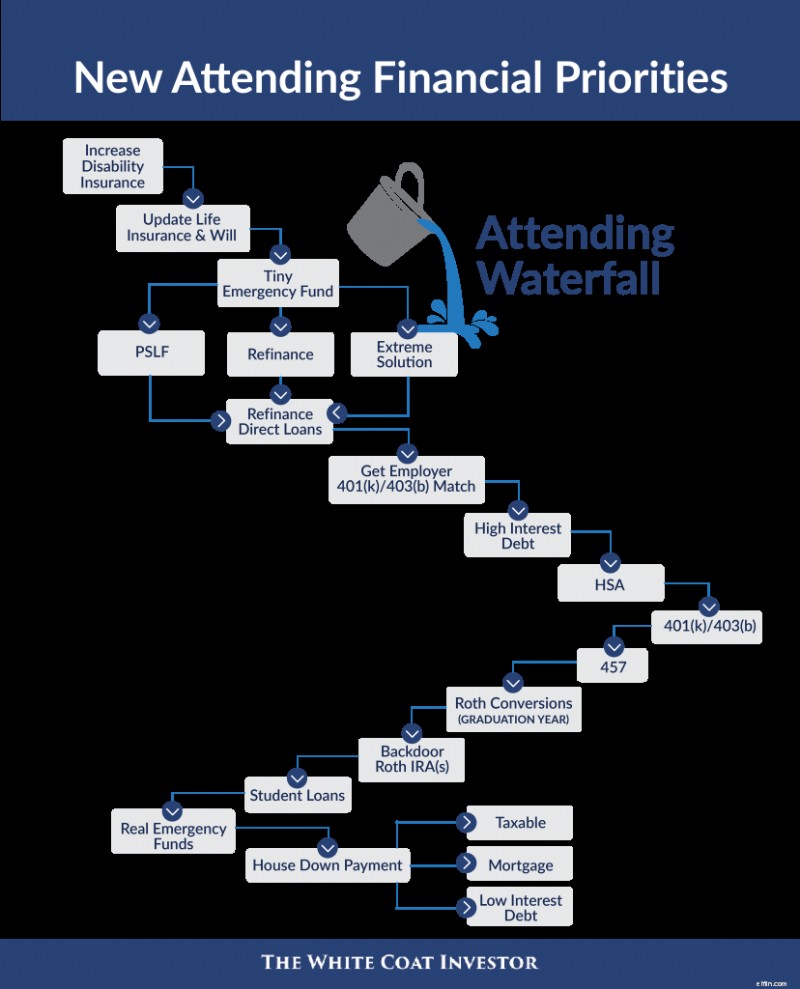

Participer à la cascade

Assurance

En tant que résident, vous ne pourriez probablement pas vous permettre ou être admissible à toutes les assurances dont vous aviez besoin. C'est le moment d'ajouter un autre contrat d'assurance invalidité (ou d'exercer l'avenant Option d'achat futur) et, si nécessaire, un autre contrat d'assurance vie. Vous vous êtes marié, avez eu un enfant ou avez déménagé dans un autre État ? Mise à jour qui le fera ! Vous avez toujours besoin de ce petit fonds d'urgence si vous n'en avez pas.

Prêts étudiants

Il est également temps de réexaminer la question des prêts étudiants. À ce stade, vous devez savoir si vous optez pour le PSLF (c'est-à-dire êtes-vous directement employé par un 501(c)(3) après avoir effectué un nombre important de petits paiements admissibles pendant votre formation ?). Si tel est le cas, cela signifie probablement passer à PAYE (en supposant que cela vous donne désormais des paiements inférieurs en raison du plafond). Si vous n'optez pas pour le PSLF et que vous êtes dans une situation de prêt typique avec moins de 1,5 fois votre revenu brut, il est peut-être temps de refinancer vos prêts étudiants (bien que les taux d'intérêt actuels ne rendent pas le refinancement si important). Si vous êtes dans une situation extrême avec des prêts étudiants monstres (1,5 à 4 fois plus de votre salaire brut) et que vous n'optez PAS pour le PSLF, vous devriez probablement obtenir des conseils en matière de prêt étudiant. Tout d’abord, assurez-vous VRAIMENT que vous ne pouvez pas trouver d’emploi dans un établissement éligible au PSLF. Pensez ensuite à l’exonération PAYE (20 ans de paiements en échange d’une exonération imposable du reste). Assurez-vous d'économiser pour cette bombe fiscale au cours de la 20e année.

Si vous avez refinancé vos prêts, votre prochaine priorité est de les payer suffisamment pour qu'ils disparaissent dans les cinq ans. Beaucoup de gens ont repoussé cette recommandation, mais si vous vivez comme un résident et n'êtes pas extrêmement endetté, vous pouvez le faire avec de l'argent en réserve. Aucune règle empirique n’est jamais à 100 % et la corrélation n’est pas nécessairement un lien de causalité, mais je peux vous dire ceci :la majorité des médecins qui réussissent financièrement se débarrassent de leur prêt étudiant dans les cinq ans. La majorité de ceux qui n’ont pas réussi financièrement avaient encore des prêts après cinq ans. Si vous optez pour le PSLF (ou même une solution extrême comme le pardon PAYE), vous devez toujours effectuer ces paiements. Intégrez-les simplement à vos comptes d’investissement, ainsi si quelque chose arrive au PSLF, vous ne serez pas à la traîne. Travailler dans un 501(c)(3) n'est pas une autorisation pour ne pas vivre comme un résident pendant 2 à 5 ans après la résidence.

Comptes de retraite

Profitez des comptes de retraite. Obtenez la contrepartie de votre employeur et débarrassez-vous de toute dette à intérêt élevé, comme indiqué dans la section relative aux résidents. Ensuite, optez pour le HSA. À ce stade, la liste des priorités est un peu différente au cours de vos six premiers mois hors résidence par rapport à chaque année par la suite. Au cours de vos six derniers mois de résidence et de vos six premiers mois de fréquentation, vous serez dans une tranche d'imposition intermédiaire, pas aussi basse que celle que vous aviez en tant que résident, mais pas aussi élevée que pendant vos années de revenus les plus élevés, surtout si vous êtes dans une voie de partenariat. Si vous avez versé des cotisations 401(k)/403(b) à impôt différé pendant votre résidence, il est maintenant temps de les convertir en Roth IRA. Si vous êtes éligible à un Roth 401(k)/403(b), utilisez-le cette année. Vos cotisations Roth IRA devront peut-être désormais également passer par la porte dérobée, mais vous avez encore jusqu'au jour des impôts de l'année suivante pour les faire.

Une fois que vous en êtes à votre deuxième année en tant que participant et que vous êtes dans ou approchant de vos années de revenus maximaux, il est temps de donner la priorité aux comptes à impôt différé plus élevés qu'aux comptes hors taxes. Cela signifie que vous en avez probablement terminé avec les conversions Roth. Plus de Roth 401(k)/403(b)/457. Maximisez vos comptes à impôt différé (y compris votre 457 s'il a de faibles coûts; de bonnes options d'investissement; de bonnes options de distribution; et, s'il s'agit d'un régime non gouvernemental, est un employeur stable). Ensuite, faites vos Roth IRA Backdoor.

Rembourser les prêts étudiants

Ma prochaine priorité à ce stade, pour ceux qui disposent d’argent supplémentaire, serait de rembourser vos prêts étudiants encore plus rapidement. Vous avez des pairs qui remboursent leurs prêts en 18, 12, neuf et même six mois. Plus tôt vous les rembourserez, plus tôt vous pourrez poursuivre votre vie financière. Ne tombez pas dans le piège du « Ils ne représentent que 5 à 6 % ; je parie que mes investissements peuvent faire mieux que cela. » Peut-être faites-vous partie de ces rares médecins qui investissent réellement dans la différence et dont les habitudes de prescription ne sont pas affectées par la publicité des grandes sociétés pharmaceutiques, mais ce n'est probablement pas le cas. Oui, les calculs à long terme sont susceptibles de fonctionner, mais le comportement à long terme ne fonctionne généralement pas.

Augmenter le fonds d'urgence et acheter une maison de la bonne manière

Lorsque les prêts étudiants ont disparu, vous arrivez presque à la fin de votre vie, comme une période de résidence. Augmentez ce fonds d'urgence jusqu'à 3 à 6 mois de dépenses avant d'élargir votre style de vie. Si vous n'êtes pas déjà dans une maison avec un prêt médical, économisez un acompte. Si vous avez un prêt médical, envisagez de le rembourser et de le refinancer en un prêt conventionnel si vous pouvez obtenir un taux inférieur. Investissez dans des titres imposables, remboursez vos dettes à faible taux d'intérêt et peut-être même ajoutez quelque chose de plus à l'hypothèque – au choix du concessionnaire. C'est également l'endroit où le financement des 529 et d'autres économies pour la prochaine génération peut s'effectuer.

J’espère que ces deux « cascades » vous seront utiles dans votre planification financière. Ces aspects financiers ne sont pas si compliqués :il s'agit en grande partie d'un effort ponctuel que vous mettez ensuite en pilote automatique. Mettez de l'ordre dans vos finances afin de pouvoir vous concentrer sur ce qui compte le plus dans votre vie.

Qu'en pensez-vous ? Êtes-vous d'accord avec mes cascades? Pourquoi ou pourquoi pas ? Que changeriez-vous ou ajouteriez-vous ?

[Cet article mis à jour a été initialement publié en 2018.]

-

Planifiez à l’avance :5 façons intelligentes d’économiser pour Noël 2025

Il n’est jamais trop tôt pour commencer à économiser pour Noël ! Surtout si vous avez pour objectif d’être mieux préparé financièrement pour les vacances de cette année. Épargner pour la période des f

-

6 soucis que vous aurez toujours, peu importe à quel point vous devenez riche

Benjamin Franklin a dit un jour, Ne vous inquiétez pas des ennuis, ou ce qui peut ne jamais arriver. Restez au soleil. En dautres termes, ne vous inquiétez pas. Mais ce nest pas toujours facile de s

Finances

- Valeur nette moyenne par âge :où en êtes-vous ?

- Combien dépenser pour le loyer [Le rapport loyer/revenu idéal] | menthe

- Guide des prévisions financières pour les petites entreprises

- Qu'est-ce qu'une banque hypothécaire?

- 10 étapes pour prendre le contrôle de vos finances

- Trois façons de gérer l'argent

- Examen des prêts de projet Home Depot :un taux fixe pour les projets de rénovation domiciliaire

- Comment l'indécision affecte vos finances

- Qu'est-ce que l'Autorité de régulation du secteur financier (FINRA) ?

-

Qu'est-ce qu'un dépôt de garantie ?

Qu'est-ce qu'un dépôt de garantie ? Si vous louez un appartement ou une maison, vous pouvez effectuer de nombreux versements avant demménager. Vous paierez votre premier mois de loyer à lavance, ou si vous avez un bail à la semaine, il ...

-

Comment investir dans Evian Water

Comment investir dans Evian Water Investir dans Evian Water Evian est lune des marques deau minérale en bouteille les plus reconnues au monde. La marque est détenue par le Groupe Danone, une multinationale française. Sil nest pas pos...