Comment fonctionne le PMI (explication de l'assurance hypothécaire privée)

Se préparer à devenir propriétaire est une étape financière passionnante, mais le processus d'achat d'une maison est plein de boules de courbe et de processus complexes qui peuvent en faire un exploit difficile. L'achat d'une assurance prêt immobilier est un obstacle que vous pouvez rencontrer lors de l'achat de votre première maison ou de votre (vos) résidence(s) secondaire(s), d'ailleurs.

Heureusement pour toi, nous sommes ici pour démystifier le concept d'assurance hypothécaire. Dans ce billet, nous discuterons de ce que signifie l'assurance hypothécaire au sens général, qui doit payer pour cela, discuter de différents types de politiques, définir l'assurance hypothécaire privée, et plus. Utilisez les liens ci-dessous pour naviguer dans l'article, ou lisez jusqu'au bout pour une vue plus approfondie de l'assurance prêt hypothécaire.

- Qu'est-ce que l'assurance hypothécaire?

- Types d'assurance prêt hypothécaire

- Qu'est-ce que l'assurance hypothécaire privée (PMI) et comment fonctionne-t-elle?

- Pourquoi avez-vous besoin d'une assurance PMI ?

- Types d'assurance hypothécaire privée

- FAQ sur l'assurance hypothécaire privée

- Qui doit payer pour l'assurance hypothécaire privée?

- Quel est le coût du PMI ?

- Combien de temps dois-je payer pour une assurance hypothécaire privée?

- Comment me débarrasser du PMI sur mon prêt immobilier ?

- Notes finales

Qu'est-ce que l'assurance hypothécaire?

L'assurance hypothécaire protège les prêteurs hypothécaires qui prêtent de l'argent aux acheteurs de maison qui versent une mise de fonds faible, généralement un acompte inférieur à 20 %. En réalité, de nombreux prêteurs hypothécaires conventionnels exigent que les consommateurs souscrivent une assurance hypothécaire privée si leur mise de fonds est égale ou inférieure au seuil de 20 %. Chaque prêteur (et type de prêt) a des processus et des exigences uniques en matière d'assurance hypothécaire, Assurez-vous donc de demander à votre prêteur potentiel son protocole avant de prendre votre décision finale.

Comment l'assurance prêt hypothécaire protège-t-elle les prêteurs? Disons que vous versez un acompte de 10 % sur une maison, votre prêteur vous a donc demandé de faire des versements d'assurance prêt hypothécaire en plus du solde de votre prêt, car la valeur nette de votre prêt hypothécaire est minime. Plus tard sur la route, vous finissez par faire défaut sur votre prêt hypothécaire, ce qui signifie que vous ne pouvez plus continuer à rembourser votre solde au prêteur. C'est là que l'assurance prêt hypothécaire s'avère utile pour votre prêteur. En utilisant les fonds de votre compte séquestre, votre prêteur hypothécaire paie à l'assureur hypothécaire la prime qui peut compenser une partie de la perte qu'il a subie.

En ce qui concerne les avantages pour le consommateur, elles sont relativement limitées puisque l'assurance hypothécaire est conçue pour protéger les prêteurs, pas les individus qui empruntent de l'argent. Avoir une assurance hypothécaire en tant qu'acheteur ne fait qu'ajouter à ce que vous devez déjà sur votre prêt hypothécaire. Cependant, une fois que vous avez remboursé au moins 20 % de l'hypothèque, vous pouvez probablement annuler votre assurance hypothécaire privée. Nous verrons comment vous débarrasser de votre PMI un peu plus tard dans cet article.

Types d'assurance prêt hypothécaire

Il existe plusieurs types d'assurance hypothécaire que les prêteurs peuvent choisir d'exiger dans le but de protéger leurs intérêts d'investissement; l'assurance hypothécaire privée n'est que l'un d'entre eux. Avant de plonger dans les spécificités de PMI, définissons brièvement les autres types d'assurance prêt hypothécaire.

Assurance hypothécaire privée (PMI)

L'assurance hypothécaire privée est un type d'assurance hypothécaire vendue par des assureurs privés. Nous reviendrons plus en détail sur PMI dans les sections suivantes, ou, cliquez ici pour aller de l'avant.

Prime d'assurance hypothécaire (PRM)

La prime d'assurance prêt hypothécaire est un type d'assurance prêt hypothécaire qui s'appuie généralement sur les prêts de la FHA (Federal Housing Administration). Les PMI sont soit calculés comme un coût initial, soit décomposés en versements mensuels à payer par l'emprunteur.

Qu'est-ce que l'assurance hypothécaire privée (PMI) et comment fonctionne-t-elle?

L'assurance hypothécaire privée (PMI) n'est qu'un type d'assurance hypothécaire que les prêteurs peuvent utiliser pour se protéger des accords de prêt potentiellement risqués. Si votre prêteur exige que vous achetiez PMI, ils prendront généralement les dispositions pour vous et vous mettront en contact avec un fournisseur d'assurance privé à qui vous effectuerez vos versements d'assurance prêt hypothécaire. La façon la plus courante pour les emprunteurs d'effectuer des paiements PMI est avec leur compte séquestre.

Pourquoi avez-vous besoin d'une assurance PMI ?

Comme nous l'avons brièvement mentionné, l'assurance hypothécaire est conçue pour protéger les prêteurs hypothécaires, pas les consommateurs. Cependant, Le PMI peut ouvrir des opportunités pour les acheteurs potentiels qui ne sont peut-être pas en mesure de se permettre un acompte de 20 %. mais votre prêteur peut exiger cela de vous pour limiter son risque.

Types d'assurance hypothécaire privée

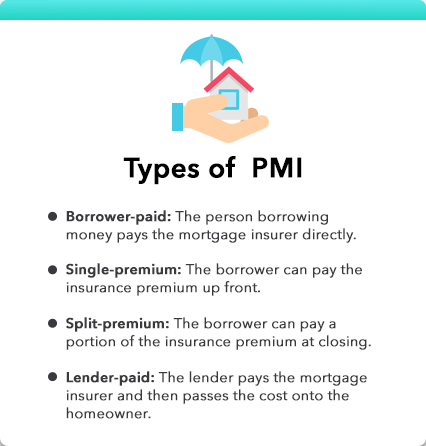

Il existe plusieurs types de PMI que votre prêteur peut exploiter. Selon le type d'assurance hypothécaire privée que vous avez, vous pouvez verser vous-même le paiement à l'assureur, ou votre prêteur peut gérer cela pour vous, ou votre politique PMI peut se situer quelque part entre les deux. Passons en revue chacun pour vous donner une meilleure idée de ce à quoi vous pouvez vous attendre avec chaque type d'assurance hypothécaire privée.

Assurance prêt hypothécaire payée par l'emprunteur

L'assurance prêt hypothécaire payée par l'emprunteur est une assurance hypothécaire privée qui est payée par l'emprunteur. Ceci est généralement pris en compte dans vos paiements mensuels ou calculé en dépôt.

Assurance prêt hypothécaire à prime unique

L'assurance hypothécaire privée à prime unique est lorsque l'emprunteur peut payer le coût de la prime sous forme de somme forfaitaire à l'avance, au lieu de le payer mois après mois.

Assurance prêt hypothécaire à prime fractionnée

Le PMI à prime fractionnée permet au propriétaire de payer une partie du solde de son assurance prêt hypothécaire à la clôture.

Assurance prêt hypothécaire payée par le prêteur

L'assurance hypothécaire payée par le prêteur est lorsque le prêteur paie pour l'assurance hypothécaire, et répercute généralement le coût sur le propriétaire.

FAQ sur l'assurance hypothécaire privée

Maintenant que vous savez ce qu'est l'assurance hypothécaire privée et comment elle fonctionne, approfondissons un peu ce type d'assurance hypothécaire en répondant à quelques questions fréquemment posées.

Qui doit payer l'assurance hypothécaire privée?

L'assurance hypothécaire privée est généralement exigée sur les prêts conventionnels lorsque l'emprunteur du prêt verse une mise de fonds inférieure à 20 % du prix de vente du logement.

Quel est le coût du PMI ?

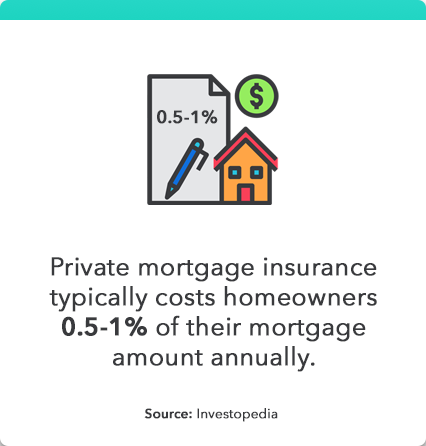

Les emprunteurs qui sont tenus d'acheter PMI peuvent s'attendre à payer environ 0,5 à 1 % du montant du prêt chaque année. Cependant, ce nombre varie selon le prêteur. Demandez à voir le graphique PMI de votre prêteur pour vous aider à calculer l'impact de ses exigences en matière d'assurance hypothécaire privée sur vos dépenses hypothécaires.

Combien de temps dois-je payer pour une assurance hypothécaire privée?

Selon le Bureau de la protection financière des consommateurs, il y a trois circonstances qui permettent aux consommateurs d'arrêter de payer pour le PMI, grâce aux protections fédérales :

- Les emprunteurs peuvent cesser de payer lorsqu'ils ont réduit leur solde de capital à 80 % avant l'amortissement du prêt. En d'autres termes, lorsqu'ils ont mis au moins 20 % d'acompte sur la maison avant les conditions initiales du prêt. Dans ce cas, l'emprunteur peut demander l'annulation anticipée du PMI.

- Le PMI est automatiquement annulé une fois que vous devez rembourser 78 % du solde du capital de votre prêt hypothécaire. Cependant, vous devez toujours répondre à certains critères comme être à jour de vos paiements.

- Le PMI est également résilié une fois que vous atteignez le point médian de l'échéancier d'amortissement de votre prêt hypothécaire (pour un prêt de 30 ans, le point médian serait l'année 15). Cela se produit que vous ayez atteint ou non le point de 78 %.

Comment me débarrasser du PMI sur mon prêt immobilier ?

Si vous souhaitez vous débarrasser des paiements PMI dès que possible, atteindre le point d'équité de 20% est probablement votre meilleure option. Plus, établir la valeur nette de votre maison signifie que vous êtes sur le point de rembourser votre prêt hypothécaire ! Cependant, certains prêteurs ont des pénalités pour remboursement anticipé dont vous devez être conscient lorsque vous élaborez un plan de remboursement de votre prêt hypothécaire.

Notes finales

Si vous envisagez d'acheter une maison dans un avenir proche, Gardez à l'esprit ces notes générales sur l'assurance hypothécaire privée :

- L'assurance hypothécaire privée (PMI) protège les prêteurs, pas les propriétaires.

- Le PMI est souvent exigé pour les acheteurs de maison qui versent un acompte inférieur à 20 %.

- Il existe plusieurs types d'assurance hypothécaire privée, comprenant, payé par l'emprunteur, payé par le prêteur, prime fractionnée, et à prime unique. Vérifiez auprès de votre prêteur pour plus de détails sur la façon dont il gère le PMI.

- Les coûts PMI sont généralement transmis au propriétaire, qu'ils soient ou non considérés comme payés par le prêteur.

- Une fois que vous avez atteint 20 % de la valeur nette de votre maison ou que vous répondez à d'autres exigences particulières, vous pouvez généralement résilier votre assurance hypothécaire privée.

Besoin d'aide pour budgétiser un acompte important sur la maison de vos rêves ? Mint peut vous aider à mettre en œuvre vos objectifs financiers.

-

Comment fonctionne l'assurance responsabilité civile

Si vous causez un accident de voiture, votre assurance responsabilité paiera les dommages que vous causez à la voiture de lautre personne. Voir plus de photos de sécurité automobile. Ce nest un secre

-

Comment éviter de payer une assurance hypothécaire privée

Vous avez passé des semaines à préparer des documents pour votre demande de prêt hypothécaire. Maintenant que vous êtes pré-approuvé pour un prêt, il est temps de parler chiffres. Au premier coup dœil

Finances

- Combien coûte l'assurance hypothécaire privée?

- Comment calculer un versement PITI hypothécaire

- Assurance FDIC :qu'est-ce que c'est et comment ça marche

- Comprendre comment fonctionne l'assurance pour fournir une protection

- Voici comment fonctionne l'assurance peer-to-peer (comme la limonade)

- Assurance tous risques expliquée

- Comment fonctionne le PMI (explication de l'assurance hypothécaire privée)

- Il est temps que vous sachiez comment fonctionne une hypothèque

- Comment fonctionne l'assurance maladie :définitions, couverture et avantages

-

Comment fonctionne l'assurance-vie

Comment fonctionne l'assurance-vie Un couple écoute largumentaire dun agent dassurance. La vie est un grand point dinterrogation :Serez-vous heureux ? Trouverez-vous lamour? Serez-vous la vedette dune émission de télé-réalité ? Qui sa...

-

Comment fonctionne l'amortissement

Comment fonctionne l'amortissement Si vous avez déjà eu une hypothèque, vous en savez déjà beaucoup sur lamortissement. Les racines anciennes du mot hypothèque viennent du vieux français :mort pour mort et gage pour gage. Toute person...