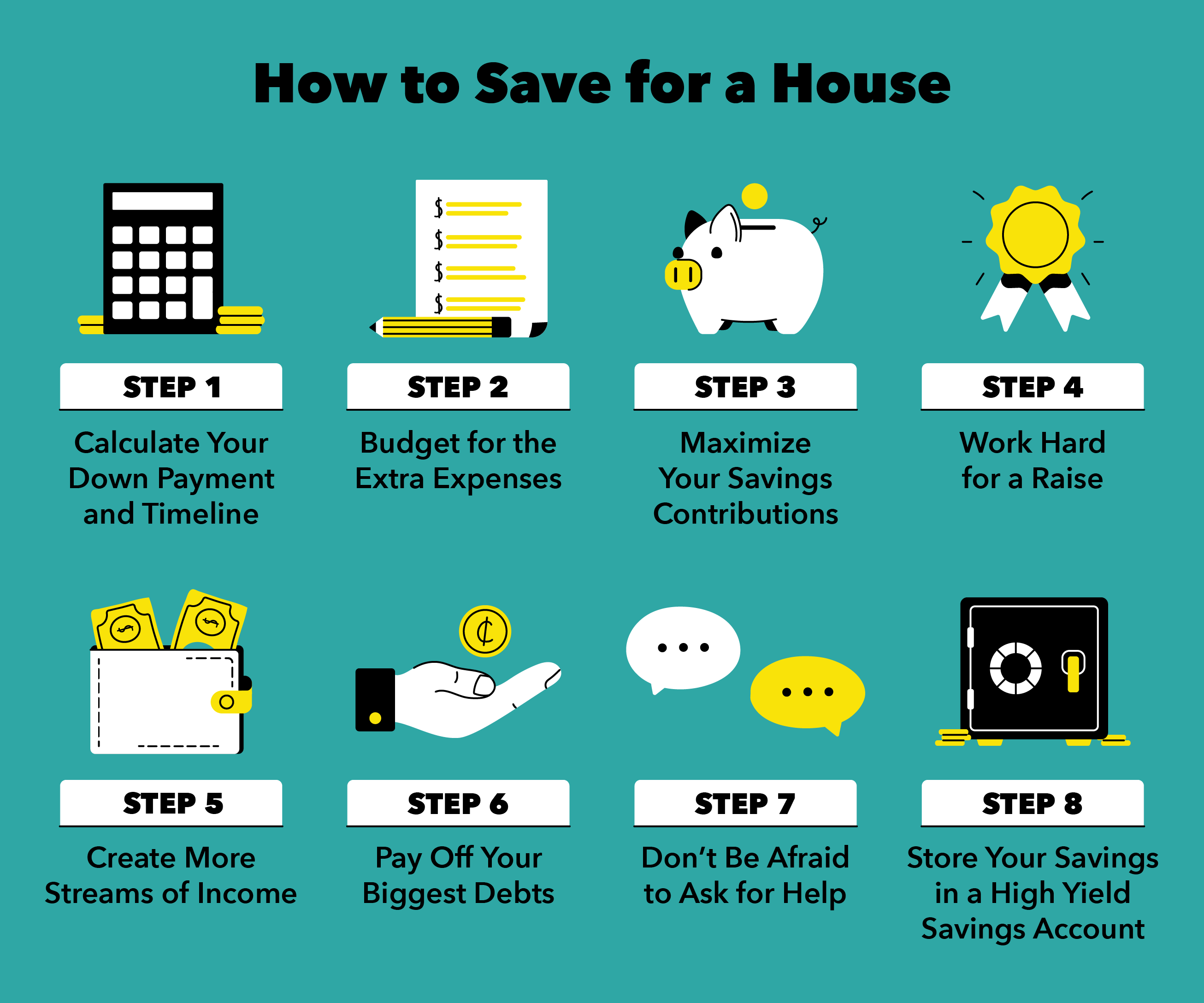

Comment économiser pour une maison en 8 étapes

Lorsque vous achetez une maison, vous faites un investissement en vous-même et votre avenir. Vous construisez une stabilité financière, équité, et expérience. Vous avez un endroit pour appeler le vôtre et vous pouvez personnaliser l'espace comme vous le souhaitez. Encore, vous vous demandez peut-être comment arriver à ce point - c'est pourquoi économiser est si important.

Il y a certains coûts initiaux à la possession d'une maison, principalement un acompte. Découvrez combien vous devriez budgétiser à l'aide d'un calculateur d'abordabilité des prêts immobiliers et découvrez comment économiser le montant dont vous avez besoin. Après tout, la meilleure façon d'économiser pour une maison est de formuler un budget qui vous aide à atteindre vos objectifs d'épargne maison, étape par étape. Assez tôt, vous tournerez la clé et entrerez dans une maison que vous aimez.

Étape 1 :Calculez votre acompte et votre échéancier

Lorsque vous cherchez à économiser pour une maison, vous avez peut-être déjà un objectif d'épargne et une échéance en tête. Par exemple, vous voudrez peut-être économiser 20 % du coût de votre prêt immobilier d'ici la fin de l'année. Si vous n'y avez pas beaucoup réfléchi, asseyez-vous et calculez les chiffres. Posez-vous les questions suivantes :

- Quel est le prix de votre maison idéale ?

- Quel pourcentage voudriez-vous contribuer comme acompte?

- Quelles sont vos mensualités idéales ?

- Quand souhaitez-vous acheter votre maison ?

- Quelle est la durée de votre prêt hypothécaire à terme?

Se poser ces questions révélera un budget réaliste, chronologie, et objectif d'épargne à atteindre. Par exemple, dites que vous voulez acheter un 250 $, 000 maisons avec un acompte de 20 pour cent sur une durée de prêt de 30 ans. Vous auriez besoin d'économiser 50 $, 000 à titre d'acompte ; à un taux d'intérêt de 3,5 %, vos paiements mensuels s'élèveraient à 898 $.

Étape 2 :Budget pour les dépenses supplémentaires

Comme une nouvelle location, votre maison aura des frais, impôts, et les services publics qui doivent être budgétisés. L'assurance habitation, frais de clôture, et les impôts fonciers sont quelques exemples de dépenses en espèces. Sans parler de, le coût des services publics, réparations, travail de rénovation, et meubles. Voici quelques dépenses supplémentaires pour lesquelles vous devrez peut-être économiser :

- Les coûts d'évaluation :Les évaluations évaluent la valeur de la maison et sont généralement commandées par votre prêteur hypothécaire. Ils peuvent coûter entre 312 $ et 405 $ pour une maison unifamiliale.

- Inspection à domicile :Une inspection de maison coûte généralement de 279 $ à 399 $ pour une maison unifamiliale. Les prix varient en fonction de ce dont vous avez besoin d'être inspecté et du degré d'exhaustivité que vous souhaitez obtenir pour le rapport. Par exemple, si vous voulez qu'un expert examine votre fond de teint, il y aura probablement un coût supplémentaire.

- Frais d'agent immobilier :Dans certains États, les frais d'agent immobilier sont de 5,45 pour cent du prix d'achat de la maison. Selon le marché, le vendeur pourrait payer vos frais d'agent immobilier. Dans d'autres endroits, il peut être plus courant de faire appel à un avocat pour examiner votre contrat d'achat, ce qui est généralement moins cher qu'un agent immobilier.

- Frais d'expertise et de clôture :Les évaluations évaluent la valeur de la maison et sont généralement commandées par votre prêteur hypothécaire. Ils peuvent coûter entre 300 $ et 400 $ pour une maison unifamiliale.

Étape 3 :Maximisez vos cotisations d'épargne

Épargner pour une nouvelle maison est plus facile à dire qu'à faire. Pour rester sur la bonne voie, créez d'abord un compte d'épargne qui a un rendement élevé si possible. Puis, vérifiez votre objectif d'épargne mensuel pour mettre en place des cotisations automatiques. En mettant en place des versements automatiques d'épargne, vous pouvez considérer ce paiement comme une dépense mensuelle régulière.

En plus d'économiser plus, dépenser moins. Évaluez votre budget pour voir quelles zones vous pourriez réduire ou sans. Par exemple, créer votre propre studio d'entraînement à la maison pourrait vous faire économiser 200 $ par mois sur un abonnement à un cours de gym.

Étape 4 :Travaillez dur pour une augmentation

L'un des meilleurs moyens d'augmenter votre épargne est d'augmenter vos revenus. Si vous avez déjà un travail que vous aimez, consacrer du temps et des efforts supplémentaires pour obtenir une augmentation. Apprendre de nouvelles compétences en assistant à des séminaires de formation en personne ou virtuels ou en apprenant une nouvelle langue pourrait augmenter votre potentiel de gains. Non seulement pourriez-vous décrocher une augmentation, mais vous pouvez ajouter ces compétences à votre CV.

Parfois, faire des efforts supplémentaires ne vous rapporte pas toujours une augmentation, et c'est bon ! Lorsqu'il est hors de question d'obtenir une augmentation, envisager d'examiner d'autres opportunités. Déterminez quel secteur d'activité vous convient et correspond à vos compétences et commencez à postuler. Vous finirez peut-être par trouver l'emploi de vos rêves, avec votre salaire souhaité.

Étape 5 :Créez plus de flux de revenus

L'établissement de différentes sources de revenus pourrait aider votre budget d'épargne-logement. Si une source de revenus se tarit de façon inattendue, avoir d'autres sources pour couper le mou est utile. Vous n'aurez pas à vous soucier du changement soudain de revenu lors du paiement de votre hypothèque mensuelle.

Par exemple, créer un cours en ligne en tant que projet de revenu passif peut vous rapporter seulement 5 $ ce mois-ci. Au fur et à mesure que le trafic s'accélère, vos revenus mensuels pourraient dépasser votre revenu mensuel. Pour créer un portefeuille financier abondant, il y a plusieurs façons de le faire :

- Créer un cours en ligne :Écrivez sur quelque chose qui vous passionne et partagez vos compétences en ligne. Vendez vos produits numériques sur Etsy ou Shopify pour gagner un revenu supplémentaire.

- Développer une chaîne YouTube :Démarrez une chaîne YouTube et partagez vos compétences pour aider les autres au sein de votre secteur d'expertise. Par exemple, "Comment démarrer une chaîne YouTube" pourrait être son propre succès.

- Investissez dans des placements à faible risque :Du CD aux fonds monétaires, il existe quelques types de placements qui pourraient faire fructifier votre trésorerie avec un faible risque.

Étape 6 :Remboursez vos plus grosses dettes

Avant de s'endetter davantage comme une hypothèque, il est important de libérer votre utilisation de crédit. L'utilisation du crédit est le pourcentage de crédit disponible que vous avez ouvert par rapport à ce que vous avez utilisé. Si vous avez 200 $ de dettes, mais $1, 000 disponibles sur votre carte de crédit, vous n'utilisez que 20 % de votre utilisation de crédit. Une utilisation plus élevée du crédit pourrait potentiellement nuire à votre pointage de crédit au fil du temps. Non seulement le remboursement des dettes peut-il être satisfaisant, mais cela pourrait également augmenter votre pointage de crédit et vous préparer à ce prochain gros achat.

Pour payer vos dettes, créer un plan d'action. Ecrivez tous vos comptes de dettes, combien vous devez encore, et leurs échéances de paiement. De là, commencez à augmenter vos paiements sur votre plus petite dette. Une fois que vous avez entièrement remboursé votre plus petite dette, vous pouvez vous sentir plus motivé pour rembourser votre prochain compte de dette. Gardez ces bonnes habitudes lorsque vous ouvrez votre compte hypothécaire.

Étape 7 :N'ayez pas peur de demander de l'aide

Que vous soyez en tournée de maisons ou que vous souhaitiez de l'aide pour ajuster votre budget, n'hésitez pas à demander de l'aide. Si vous essayez de déterminer à quoi devrait ressembler votre budget, recherchez des applications de budgétisation comme Mint pour élaborer un plan financier réussi.

Si vous êtes curieux de connaître les dépenses hypothécaires supplémentaires, Ton budget, ou des opportunités d'investissement, contacter un professionnel de confiance ou utiliser les ressources gouvernementales. Non seulement sont-ils en mesure de vous aider à préparer votre prochaine grande étape, mais ils pourraient aussi vous aider, vous et vos finances, à long terme.

Étape 8 :Stockez vos économies dans un compte d'épargne à haut rendement

Même si vous avez un budget parfait et un objectif d'épargne-logement, il est temps de faire en sorte que chaque dollar compte. Avant d'ajouter à votre compte, rechercher différents comptes d'épargne et leurs rendements mensuels. Plus le rendement est élevé, plus votre épargne pourra fructifier tant que votre compte sera ouvert.

En septembre 2020, le taux d'intérêt moyen national sur les comptes d'épargne a été plafonné à 0,8 %. Si vous deviez déposer seulement 100 $ sur un compte d'épargne à haut rendement avec un APY de 0,8 %, vous pourriez gagner 80 $ sur votre investissement au cours de l'année. Cela vous permet d'économiser de l'argent supplémentaire en mettant simplement votre argent sur un compte d'épargne.

En résumé

- D'abord, fixez-vous un objectif d'épargne correspondant à votre mise de fonds estimée et à vos mensualités hypothécaires. Ajoutez ensuite vos cotisations à un compte d'épargne à haut rendement pour faire fructifier votre argent au fil du temps.

- N'oubliez pas de budgétiser les dépenses hypothécaires supplémentaires comme les frais d'évaluation, inspection à domicile, honoraires d'agent immobilier, ou les frais de clôture. Gardez à l'esprit, vos services publics et vos frais mensuels peuvent également être plus chers que votre situation de vie actuelle.

- Préparez-vous aux coûts supplémentaires en augmentant votre potentiel de revenus et en optimisant les opportunités de flux de revenus supplémentaires.

- Libérez votre utilisation de crédit en remboursant autant de dettes que possible avant d'acheter une maison. Gardez ces bonnes habitudes tout au long de la durée de votre prêt hypothécaire.

Lorsque vous achetez une maison, vous construisez une tirelire pour votre avenir. Chaque mois, vous payez votre hypothèque, vous en payez une partie à vous-même parce que vous êtes propriétaire de la maison. Au lieu de payer un loyer à quelqu'un d'autre, vous récoltez votre propre investissement lorsque vous vendez. Plus important encore, bien que, vous aurez un endroit qui est vraiment le vôtre.

Sources :L'intérêt

-

Comment économiser pour un acompte pour une maison

Vous auriez pu lire ceci dans votre boîte de réception. Inscrivez-vous pour notre lettre dinformation hebdomadaire gratuite. Pas de spam, juste de bons conseils. Une adresse e-mail valide est requis

-

Comment économiser pour un acompte sur une maison

Vous avez toujours rêvé dêtre propriétaire de votre maison ? Ce nest pas un objectif rare. Mais lun des plus grands défis consiste à économiser suffisamment pour un acompte. Cela signifie-t-il que v

Finances

- Comment louer une maison pour une fête

- 3 étapes pour 1,9 M$ d'épargne-retraite

- Comment économiser suffisamment d'argent pour la retraite

- Comment économiser de l'argent pour une voiture en 7 étapes

- Comment économiser pour une maison

- Comment économiser de l'argent pour un enfant

- Comment épargner pour plusieurs objectifs financiers

- Comment économiser de l'argent pour l'acompte sur une maison

- Comment économiser pour un mariage et une maison

-

Comment économiser pour un acompte de maison

Comment économiser pour un acompte de maison Lachat dune première maison est une étape financière importante et le montant que vous devez économiser pour une mise de fonds peut sembler intimidant. Néanmoins, ce nest pas impossible. Laccession ...

-

Comment économiser de l'argent :10 conseils

Comment économiser de l'argent :10 conseils Tous les objectifs financiers, de la constitution de votre fonds durgence, acheter une maison, préparer sa retraite, partagent une chose en commun :vous devez économiser de largent pour les accomplir....