Qu'est-ce que l'analyse des coûts du cycle de vie ?

L'analyse des coûts du cycle de vie (LCCA) est une approche utilisée pour évaluer le coût total de possession d'une installation ou de gestion d'un projet. Le LCCA prend en compte tous les coûts associés à l'obtention, posséder, et la cession d'un investissement.

L'analyse des coûts du cycle de vie est particulièrement utile lorsqu'un projet comporte plusieurs alternatives et que toutes répondent aux exigences de performance, mais ils diffèrent par rapport à l'initiale, ainsi que l'exploitation, Coût. Dans ce cas, les alternatives sont comparées pour trouver celle qui peut maximiser les économies.

Par exemple, LCCA aide à déterminer laquelle des deux alternatives augmentera le coût initial mais réduira les coûts d'exploitation. Cependant, La LCCA ne doit pas être utilisée à des fins d'allocation budgétaire.

Comprendre l'analyse des coûts du cycle de vie

L'analyse du coût du cycle de vie est idéale pour estimer le coût global des alternatives d'un projet. Il est également utilisé pour choisir la bonne conception afin de s'assurer que l'alternative choisie offrira un coût de possession global inférieur, compatible avec la fonction et la qualité.

L'analyse LCCA doit être effectuée pendant les étapes initiales du processus de conception, car il y a de la place pour apporter des modifications et des améliorations qui garantiront que le coût du cycle de vie est réduit. La première étape lors de la réalisation d'une LCCA consiste à déterminer l'impact économique des alternatives disponibles. Les effets sont ensuite quantifiés et exprimés en termes monétaires.

Frais

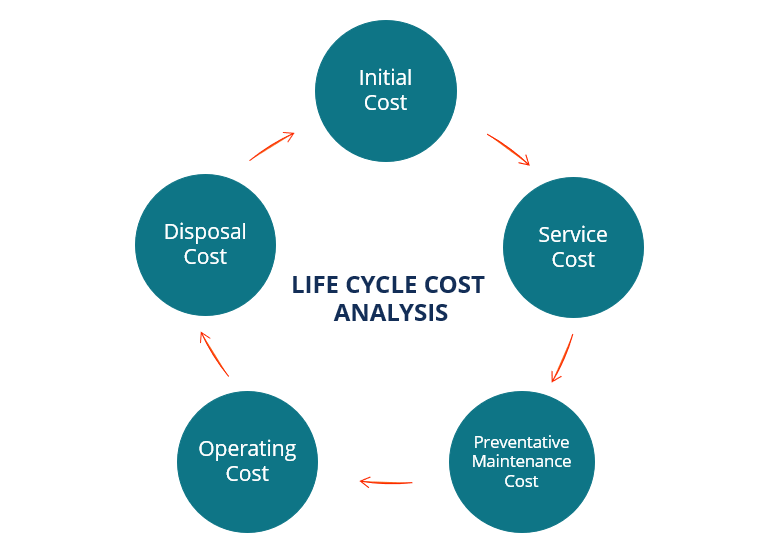

Divers frais surviennent lors de l'achat, en fonctionnement, ou l'élimination d'un projet. Les coûts liés au projet peuvent être classés en coûts initiaux, frais de carburant, les frais de remplacement, les frais d'exploitation et d'entretien, frais financiersFrais de serviceUn frais de service, également appelé frais de service, fait référence à des frais perçus pour payer des services liés à un produit ou un service qui est acheté., et valeurs résiduelles.

Seuls les coûts pertinents et significatifs dans chacune des catégories ci-dessus peuvent être utilisés pour prendre des décisions d'investissement. Les coûts sont considérés comme significatifs lorsqu'ils sont suffisamment importants pour avoir un impact fiable sur le LCC d'un projet.

Tous les coûts impliqués sont traités comme des valeurs de l'année de base équivalentes aux montants en dollars actuels; LCCA transforme toutes les valeurs en dollars en équivalents d'occurrence d'année future, puis actualise toutes les valeurs à leurs dates de base. De telle manière, il est facile de trouver leur valeur actuelle.

Analyse du coût du cycle de vie de l'infrastructure

L'analyse des coûts du cycle de vie peut être utilisée pour évaluer différents secteurs d'infrastructure tels que le transport ferroviaire et urbain, aéroports, autoroutes, et son, ainsi que les ports et les infrastructures industrielles. De tels types de projets utilisent des dépenses en capital Dépenses en capital Une dépense en capital (« CapEx » en abrégé) est le paiement en espèces ou à crédit pour acheter des actifs physiques ou fixes à long terme utilisés dans un, qui est le coût initial impliqué lors de la construction ou de la livraison d'un actif d'infrastructure. Tout simplement, c'est le coût de construction de l'infrastructure de choix.

L'autre chose qui est importante dans le développement des infrastructures, ce sont les dépenses d'exploitation, qui se compose d'un certain nombre de coûts, y compris l'utilité, main d'oeuvre, Assurance, équipement, santé, et les réparations de routine et planifiées.

Les coûts de remplacement sont engagés à chaque cycle en fonction de l'âge de remplacement prédéfini pour les différents actifs et de la préférence du fabricant.

Le coût d'élimination est probablement un autre élément important de la LCCA. Lorsque le coût d'élimination est intégré, il est possible de compenser tout coût supplémentaire encouru au cours d'une année donnée.

LCCA et Ingénierie de la Valeur

Une modélisation rigoureuse basée sur le LCCA intègre une ingénierie de la valeur afin que l'aperçu des coûts d'un projet puisse réduire considérablement les dépenses. Les procédures se font à travers une série de tests sur le coût de fonctionnement.

La modélisation à l'aide de LCCA nécessite beaucoup de flexibilité lors de l'ajustement des types de coûts associés aux matériaux et aux actifs utilisés dans un projet au cours de sa durée de vie. De cette façon, un développeur peut accéder à toutes les informations relatives à l'impact financier lié au choix d'une combinaison d'options de projet.

LCCA et le choix des matériaux ou des actifs

L'ingénierie de la valeur offre la possibilité d'aider les développeurs à choisir le bon matériau et les bons actifs. Étant donné qu'un matériau ou un actif peut avoir une spécification unique en ce qui concerne la maintenance et le coût d'acquisition, leurs caractéristiques générales ne seront pas les mêmes.

Par exemple, l'actif le plus cher peut offrir des performances et une qualité supérieures, mais nécessitera une maintenance importante. D'autre part, un matériau ou un actif moins cher peut nécessiter un entretien moins régulier, mais son coût global est nettement inférieur.

Une simulation supplémentaire peut être effectuée pour déterminer le calendrier des responsabilités financières dans les différentes phases de la vie utile d'un actif. L'utilisation appropriée du LCCA peut aider les utilisateurs à identifier les groupes de développement qui peuvent conduire à un moment favorable de l'exposition financière.

En utilisant le LCCA lors de la réalisation des tests, comparaisons, et analyses, un utilisateur peut élaborer des modalités de développement améliorées pour des projets d'infrastructure qui offrent une expérience financière et un profil de coûts favorables.

Dernier mot

L'analyse des coûts du cycle de vie offre un cadre général qui peut être utilisé pour évaluer le besoin de coûts supplémentaires pendant la durée de vie utile d'un projet. Avec une telle connaissance à l'esprit, il est possible de réguler les sorties de trésorerie en prévoyant les besoins d'un projet.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Meilleures pratiques de budgétisation d'investissementMeilleures pratiques de budgétisation d'investissementLa budgétisation d'investissement fait référence au processus de prise de décision que les entreprises suivent en ce qui concerne les projets à forte intensité de capital qu'elles doivent poursuivre. De tels projets à forte intensité de capital peuvent aller de l'ouverture d'une nouvelle usine à une expansion significative de la main-d'œuvre, pénétrer un nouveau marché, ou la recherche et le développement de nouveaux produits.

- Due Diligence en financement de projetDue Diligence en financement de projet La due diligence en financement de projet consiste à gérer et à revoir les aspects liés à une transaction. Une diligence raisonnable appropriée garantit qu'aucune surprise ne survient en ce qui concerne une transaction financière. Le processus comprend un examen complet de la transaction et la préparation d'une note d'évaluation de crédit.

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Gestion de projetGestion de projetLa gestion de projet est conçue pour produire un produit final qui aura un impact sur une organisation. C'est là que la connaissance, compétences, vivre, et

-

Qu'est-ce que la méthode High-Low ?

En comptabilité analytique, la méthode high-low est une technique utilisée pour diviser les coûts mixtes en coûts fixes et variablesCoûts fixes et variablesCoût est quelque chose qui peut être classé

-

Qu'est-ce qu'un coût implicite ?

Un coût implicite est un coût dopportunité non monétaire qui est le résultat dune entreprise - plutôt que dencourir un coût direct, dépense monétaire - utiliser un actif ou une ressource quil possède

Finances

- Quel est le coût d'ajout d'une pièce?

- Qu'est-ce que le cycle de vie de l'entreprise ?

- Qu'est-ce que l'analyse des contributions ?

- Qu'est-ce que le coût du capital ?

- Qu'est-ce que le coût de production ?

- Qu'est-ce que la structure des coûts ?

- Qu'est-ce que l'analyse de crédit ?

- Que sont les frais de flottation ?

- Qu'est-ce que l'analyse incrémentale ?

-

Qu'est-ce qu'un coût direct ?

Qu'est-ce qu'un coût direct ? Le coût direct est un terme comptable qui décrit tout type de dépense qui peut être directement attribuable à un objet de coût. Les objets de coût peuvent prendre de nombreuses formes différentes, que...

-

Qu'est-ce que le coût direct des ventes ?

Qu'est-ce que le coût direct des ventes ? Coût direct des ventes, plus communément appelé coût des marchandises vendues (COGS), est le montant dargent quune entreprise investit dans la production dun bien ou dun service quelle vend. ...