Comment lire un bilan ?

La lecture d'un bilan est importante pour déterminer la santé financière d'une entreprise. Le bilan, également connu sous le nom d'état de la situation financière, est l'un des trois principaux états financiers. Il résume la situation financière d'une entreprise à un moment donné. Le bilan est différent des autres états financiers clés qui représentent le flux d'argent à travers divers comptes sur une période de temps.

Le bilan est souvent considéré comme le plus important des trois états, car il peut être utilisé pour déterminer la santé et la durabilité d'une entreprise. Par exemple, lors de l'analyse de créditAnalyse de crédit d'entrepriseL'analyse de crédit d'entreprise est le processus d'évaluation de la solvabilité d'une entreprise emprunteur en évaluant sa capacité financière à générer suffisamment, un prêteur étudie la solidité du bilan avant de déterminer si les flux de trésorerie sont suffisants pour assurer le service de la dette. D'où, l'accent est constamment mis sur le maintien d'un bilan solide et sain.

Les sections suivantes décrivent la structure du bilan et la façon de lire les différentes parties du bilan. Ils discutent également des relations importantes entre les autres états et le bilan, ainsi que la façon de lire les notes.

Structure du bilan

Le bilan comporte quatre sections principales - Actif, Passifs, Capitaux propres des actionnaires Capitaux propres des actionnaires Les capitaux propres désignent la créance des propriétaires sur les actifs d'une entreprise après le règlement des dettes. Il est également connu sous le nom de capital social, , et Remarques. Chacune des trois premières sections contient les soldes des différents comptes sous chaque rubrique. La section des notes contient des informations qualitatives détaillées et des hypothèses formulées lors de la préparation du bilan.

Vous trouverez plus de détails sur la structure du bilan et sa relation avec les autres états financiers dans le cours gratuit de CFI sur la lecture des états financiers.

1. Actifs

La section des actifs du bilan contient les comptes d'actifs de l'entreprise. Ce sont des comptes qui conduisent à la génération d'entrées de trésorerie futures comme les comptes débiteurs ou sont utilisés dans l'entreprise comme des biens, plante, et équipements (EPP). La section est subdivisée en deux parties – Actifs courants et Actifs non courants.

Actifs actuels :Il s'agit d'actifs dont la durée de vie comptable est inférieure à un an. Ils comprennent des comptes comme les comptes débiteurs, inventaire, Trésorerie et équivalents de trésorerie, et avances. L'actif circulant constitue la base du fonds de roulement de l'entreprise. La section de l'actif à court terme est souvent examinée conjointement avec la section du passif à court terme du bilan.

En lisant la section des actifs courants du bilan, il est important de vérifier la surestimation des actifs, tels que les grands comptes débiteurs en raison d'une provision inappropriée pour créances douteuses. La qualité supplémentaire des actifs ne peut pas être déterminée directement à l'aide du seul bilan.

Poursuivant avec l'exemple des comptes débiteurs, la qualité des créances se retrouve souvent dans l'annexe au bilan, qui ventile les créances par âge et qualité de crédit. Les créances plus anciennes sont susceptibles de se transformer en créances irrécouvrables.

Les métriques suivantes peuvent être utilisées pour analyser les actifs actuels d'une entreprise :

- Des jours de soldes incroyables

- Ratio de trésorerie

- Ratio actuel

Actifs non courants :Il s'agit d'actifs dont la durée d'utilité est supérieure à un an. Ils comprennent des comptes comme la propriété, équipement d'usine, terre, Bonne volonté. Ce sont les actifs de l'entreprise qui sont utilisés pour générer des revenus et piloter l'activité commerciale principale. Il est important de lire la section des actifs non courants en relation avec les notes et le compte de résultat.

Par exemple, la section comprend la propriété, plante, et l'équipement, qui doit être lu conjointement avec les notes sur la politique d'amortissement. Les notes au bilan, ainsi que le tableau des flux de trésorerie, détaillent également les changements dans les immobilisations comme les immobilisations corporelles. Les changements ne sont pas clairement reflétés dans le bilan. Les notes peuvent également détailler la répartition des actifs du compte immobilisations corporelles et leur durée d'utilité.

Le goodwill représente souvent une grande partie de l'actif total d'une entreprise. Il s'agit d'un actif incorporel qui résulte principalement d'acquisitions. Les écarts d'acquisition font l'objet d'un contrôle de dépréciation chaque année et sont amortis lorsqu'ils n'ont plus de valeur. Les détails sur la valeur du goodwill et de ses composants sont indiqués dans les notes au bilan. La dépréciation du goodwill étant un jugement de valeur, il est important de lire la section goodwill avec notes du bilan.

Les mesures suivantes peuvent être utilisées pour analyser les actifs non courants :

- Ratio de rotation des actifs

- Ratio de dépenses en capital

2. Passif

La section passif du bilan contient les comptes de passif de l'entreprise. Il s'agit des obligations de l'entreprise envers des tiers qui découlent des opérations commerciales habituelles et des activités de financement. Cette section est également divisée en deux sous-sections – Passifs courants et Passifs non courants.

Passif actuel :Il s'agit de dettes dont l'échéance est inférieure à un an. La section des passifs courants contient des comptes comme les comptes créditeurs, revenus non gagnés, Tranche de la dette à long terme. La section est lue conjointement avec la section des actifs courants du bilan.

Les passifs courants forment l'autre extrémité du fonds de roulement de l'entreprise. Ce sont les obligations qui doivent être remplies en utilisant les flux de trésorerie provenant des actifs courants et d'autres sources de financement. En lisant le bilan, il est important d'étudier les obligations à court terme de l'entreprise pour vérifier les problèmes de liquidité qui pourraient survenir à court terme.

Les mesures suivantes peuvent être utilisées pour analyser le passif à court terme d'une entreprise :

- Jours payables en souffrance

- Rapport rapide

Passifs non courants :Il s'agit de passifs dont la durée de vie comptable est supérieure à un an. Typiquement, la section des passifs non courants comprend des éléments tels que la dette à long terme, obligations locatives. La rubrique est importante, car il fait partie de la structure du capital d'une entreprise et est essentiel dans les grandes analyses, telles que l'évaluation et l'analyse de crédit.

La partie la plus importante de la section est la dette à long terme. Le numéro de la dette à long terme au bilan est un nombre agrégé, qui regroupe toutes les dettes émises par l'entreprise. Les détails de la figure se trouvent dans la section notes, qui ventile la dette par émission. La note fournit des détails importants comme la maturité, taux d'intérêt, et d'autres termes de la dette. L'information est essentielle pour évaluer la structure du capital et effectuer une analyse de crédit si une nouvelle dette doit être émise.

Les mesures suivantes peuvent être utilisées pour analyser les passifs non courants :

- Ratio d'endettement

- Ratio dette/capital

3. Capitaux propres

La dernière grande section du bilan est constituée des capitaux propres. Cette section résume la valeur qui revient aux actionnaires de l'entreprise. Il comprend des comptes tels que le capital versé via différentes catégories d'actions comme les actions ordinaires et les actions privilégiées, des bénéfices non répartis, cumulé des autres éléments du résultat global, surplus d'apport, etc.

La partie capitaux propres est essentielle du point de vue de la valorisation. Souvent, les états financiers comprendront un état distinct détaillant les variations des capitaux propres. Le capital versé est généralement l'élément le plus important ici. Il s'agit du montant levé auprès des actionnaires en émettant des actions dans l'entreprise.

Les autres éléments importants sont les bénéfices non répartis et les autres éléments du résultat global. Les bénéfices non répartis sont la partie du bénéfice net conservée dans l'entreprise pour une utilisation future après la distribution de dividendes. Un autre résultat global est le revenu généré par une source non directement liée à l'activité commerciale principale. Un exemple typique d'un tel revenu est le revenu généré par les activités de couverture et d'autres instruments financiers.

Les autres éléments du résultat global ne sont pas le chiffre le plus transparent. Il est également important d'approfondir la figure. De nombreux instruments financiers qui contribuent à d'autres revenus ne figurent pas au bilan. Ils sont plutôt décrits dans les notes. Il est important de comprendre les détails de ces expositions financières, comme de nombreux instruments sont complexes, et le numéro du bilan est souvent basé sur des hypothèses de modélisation.

Le ratio cours/valeur comptable est une métrique qui peut être utilisée pour analyser la partie capitaux propres.

Étude de cas :Western Product Forests (WEF)

Ce qui suit est un exemple d'analyse d'un bilan du monde réel. Les données proviennent des états financiers de Western Forest Products (WEF), une entreprise de bois d'œuvre basée en Colombie-Britannique, Canada. L'analyse qui suit passe en revue les comptes importants du bilan et présente une analyse quantitative qui peut aider à mesurer la qualité du bilan d'une manière qui le rend comparable aux bilans d'autres entreprises.

Certains des comptes pertinents pour Western Forest Products sont examinés ci-dessous.

Inventaire

WEF vend du bois d'œuvre, ce qui signifie que la plupart de ses revenus dépendent de la valeur du bois qu'ils vendent. Par conséquent, il est important de lire les détails de la façon dont ils portent leur inventaire. D'après les notes du bilan, l'inventaire est comptabilisé au moindre du coût et de la valeur nette de réalisation (VNR)Valeur nette de réalisation La valeur nette de réalisation (VNR) est une valeur pour laquelle un actif peut être vendu ajustée des coûts associés à la vente de l'actif. La valeur nette de réalisation.

Le bois étant un produit activement commercialisé, il est accompagné d'un prix observable qui peut être utilisé pour évaluer l'inventaire. Les informations ci-dessus mettent également en évidence l'un des risques majeurs de l'entreprise que les revenus soient sensibles aux mouvements du marché. Les notes donnent également la répartition de l'inventaire comme illustré dans le tableau ci-dessous :

Créances commerciales

Les créances constituent une partie importante du bilan du WEF, car ils représentent des sources de trésorerie. Les flux de trésorerie sont nécessaires pour faire face aux obligations à court terme de l'entreprise. Bien que le bilan ne comporte pas de note exclusive pour les créances, la note relative aux instruments financiers donne une ventilation des créances par ancienneté. Sur la base de la note, seulement environ 3,5% des créances en 2019 étaient en retard, ce qui indique la haute qualité des créances.

Actifs biologiques

La section des actifs biologiques est l'élément le plus unique du bilan du WEF. Les actifs biologiques sont les terres forestières détenues par l'entreprise pour la production de bois. L'actif est porté à la juste valeur au bilan, ce qui signifie que ce nombre est subjectif. C'est important, et les détails de son évaluation sont couverts dans les notes. Les détails peuvent être un guide utile pour réévaluer les actifs pendant l'analyse.

Dette

Le WEF a une dette à long terme d'environ 114 millions de dollars dans ses livres. La nature de la dette à long terme est à nouveau précisée dans les notes. D'après les notes, la société a puisé dans une facilité de crédit de 250 millions de dollars.

Par ailleurs, le taux d'intérêt sur la dette est de 5,45%, ce qui est supérieur au taux de 4,56% de l'année précédente. Cela indique un risque de crédit accru dans l'entreprise, ce qui ressort clairement de l'augmentation du ratio d'endettement.

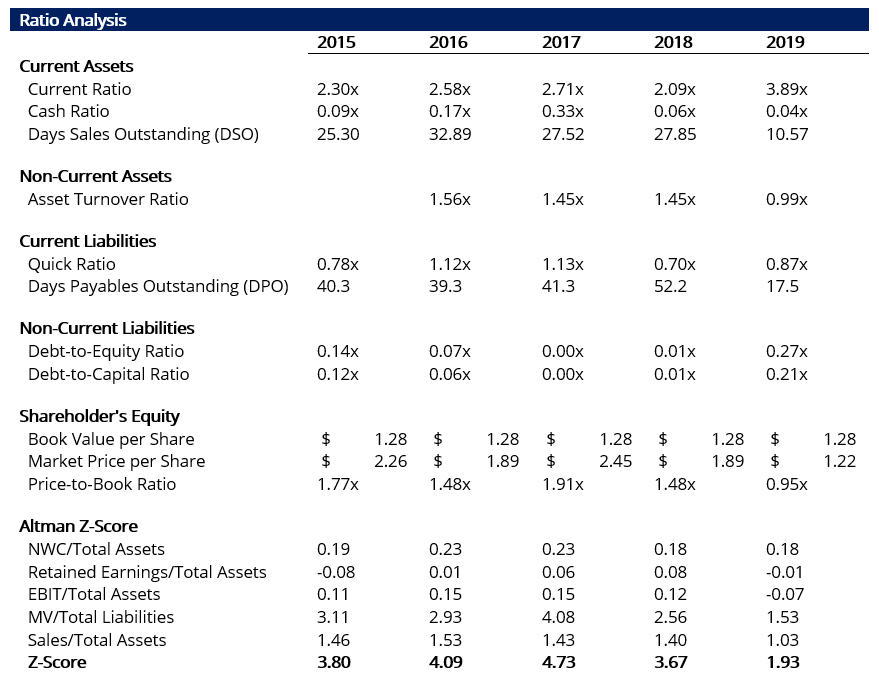

Analyse quantitative

Une lecture détaillée du bilan est incomplète sans analyse quantitative. L'analyse des ratios du bilan est une bonne première étape pour déterminer la santé de l'entreprise sous-jacente. L'analyse des ratios peut ensuite être complétée par des analyses plus complexes telles que le modèle Z-Score d'Altman Le modèle Z-Score d'Altman est une mesure numérique utilisée pour prédire les chances qu'une entreprise fasse faillite au cours des deux prochaines années. Le modèle était. L'analyse passe en revue différentes sections du bilan du WEF et effectue des analyses appropriées.

D'après l'analyse, il y a eu une dégradation de la performance des entreprises en 2019. Elle se traduit par des évolutions de la liste de ratios suivante :

- Les rapport rapide est passé de 1,13x en 2017 à 0,87x en 2019, ce qui indique un stress de liquidité. Typiquement, un bon rapport rapide est d'au moins 1,0x. Aussi, notez que le ratio actuel est beaucoup plus fort et indique une bonne position de liquidité. Il est donc important d'utiliser plusieurs ratios pour analyser la même variable.

- Dette/Capital :La part de la dette est passée de moins de 1% à 20%. La dette n’est pas liée à un investissement mais pour répondre aux besoins de financement de l’entreprise, indiquant des revenus et des bénéfices faibles.

- Ratio de trésorerie :Il y a également une forte baisse du ratio de trésorerie de 0,33x à seulement 0,04x. Cela implique que l'entreprise pourrait rencontrer des problèmes pour honorer ses obligations à court terme.

Finalement, l'Altman Z-Score peut être utilisé comme un chiffre récapitulatif de la qualité du bilan. En 2019, il est tombé à 1,93 d'un score de santé de 3,67. Le chiffre indique que l'entreprise est au bord de la faillite et est clairement une entreprise en difficulté, selon l'analyse du Z-Score. Le tableau suivant résume les résultats de l'analyse :

Davantage de ressources

Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Notes sur les états financiersNotes sur les états financiersLes notes sur les états financiers sont les notes supplémentaires qui sont incluses avec les états financiers publiés d'une entreprise. Les notes sont

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, dettes, capital social et résultat net. Ce guide explique comment calculer

- Analyse quantitativeAnalyse quantitativeL'analyse quantitative est le processus de collecte et d'évaluation de données mesurables et vérifiables pour comprendre le comportement et les performances d'une entreprise.

-

Comment lire un bilan

Avez-vous déjà fait un ECG ou un écho test ? Il indique létat de votre santé cardiovasculaire. La comparaison peut sembler trop tirée par les cheveux mais en vérité, un bilan a un objectif similaire.

-

Comment préparer et analyser un bilan (+ exemples)

Un bilan est lun des trois états financiers que toutes les entreprises doivent préparer. Découvrez ce quest un bilan et ce quil vous dit sur votre entreprise. Un bilan, comme un compte de profits et

Finances

- Comment lire un chèque bancaire

- Comment trouver la dette totale sur le bilan

- Comment trouver de l'argent dans un bilan

- Comment calculer les charges d'amortissement à partir d'un bilan

- Comment décider ce qu'est un bilan solide

- Comment lire un certificat d'actions

- Comment lire un devis de devise

- Comment lire efficacement un rapport annuel

- Comment lire les contrats intelligents

-

Comment équilibrer un chéquier en 5 étapes simples

Comment équilibrer un chéquier en 5 étapes simples Au temps de nos parents et grands-parents, les chèques étaient le principal moyen non monétaire de dépenser de largent - il était donc essentiel de savoir comment équilibrer un chéquier. Il existe d...

-

Comment éviter les intérêts résiduels

Comment éviter les intérêts résiduels Vous pensez peut-être que vous avez payé lintégralité du solde de votre carte de crédit, mais il est possible que des frais dintérêt résiduels apparaissent sur votre prochaine facture de carte de créd...