Que sont les actions confisquées ?

Les actions confisquées résultent souvent du fait que les investisseurs en actions ne se conforment pas aux accords d'achat ou aux restrictions prédéfinis. Le résultat final de la confiscation des actions est que l'actionnaire n'a plus besoin de se conformer à l'accord d'achat ou aux restrictions pré-spécifiées, mais perd la possibilité de réaliser des gains sur sa participation.

De plus, l'actionnaire n'aura pas le droit de récupérer ses dépenses antérieures sur les fonds propres. Les actions confisquées sont un sous-produit courant des plans d'options d'achat d'actions des employés.

Sommaire

- Le résultat final de la confiscation des actions est que l'actionnaire n'a plus besoin de se conformer à l'accord d'achat ou aux restrictions pré-spécifiées, mais perd la possibilité de réaliser des gains sur sa participation.

- La raison la plus courante de confiscation d'actions est le non-respect par l'actionnaire des accords d'achat ou des restrictions prédéfinis.

- Il existe plusieurs façons d'estimer la juste valeur d'une option - trois méthodes courantes sont :(1) le modèle Black Scholes Merton, (2) modèle en treillis, et (3) Méthode de Monte Carlo.

Quel est le taux de déchéance ?

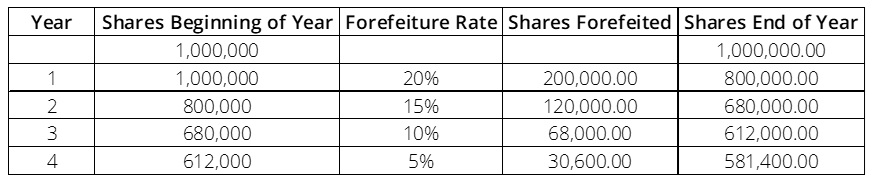

Le taux de déchéance fait référence au pourcentage d'options que vous prévoyez d'annuler au cours d'une année sur la base des données d'annulation historiques. Pour chaque année d'attribution d'options, vous devez estimer les déchéances pour les quatre années suivantes. Le montant des confiscations a généralement tendance à baisser après chaque année.

Par exemple, considérez que vous attribuez des options pour l'équivalent d'un million d'actions en 2020, et dans la première année d'acquisition (2021), environ 20 % des actions sont perdues. Les taux de confiscation estimés à partir des données historiques des années 2, 3, et 4 valent 15 %, dix%, et 5%, respectivement.

Par conséquent, à la date d'attribution des options, les actions estimées à perdre sur une période de quatre ans sont de 200, 000 + 120, 000 + 68, 000 + 30, 600 = 418, 600

Le taux de déchéance est appliqué aux actions en début d'année pour calculer le nombre d'actions perdues. La différence entre les actions au début de l'année et les actions confisquées sera égale aux actions à la fin de l'année.

L'importance de la confiscation des actions et de l'ASC 718

Lorsqu'une société passe en charges une option d'achat d'actions, deux grandes étapes doivent être suivies :

- Calcul de la juste valeur de l'option

- Répartition des dépenses de l'option sur sa durée de vie économique utileVie économiqueLa durée de vie économique fait référence à la durée pendant laquelle un actif devrait être utile au propriétaire. On l'appelle aussi durée d'utilité ou durée d'amortissement

Calcul de la juste valeur d'une option

Le FAST définit la juste valeur comme le prix qui serait réalisable à la vente d'un actif ou le montant payé pour transférer un passif entre les acteurs du marché à la date d'évaluation. Par conséquent, la juste valeur est le prix auquel l'option serait achetée sur un marché libre à la date d'évaluation.

Il existe plusieurs façons de calculer la juste valeur d'une option, parmi lesquelles :

- Le modèle Black Scholes MertonModèle Black-Scholes-MertonLe modèle Black-Scholes-Merton (BSM) est un modèle de tarification pour les instruments financiers. Il est utilisé pour la valorisation des stock-options.

- Modèle en treillis

- Méthode Monte-Carlo

La méthode la plus couramment appliquée est le modèle Black Scholes Merton en raison de sa relative simplicité. Dans le modèle Black Scholes Merton, vous avez besoin de cinq entrées. Les entrées sont :

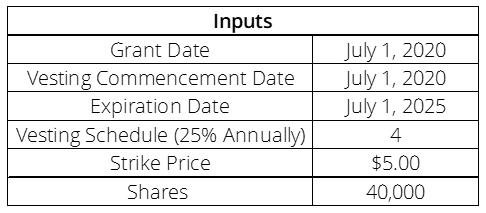

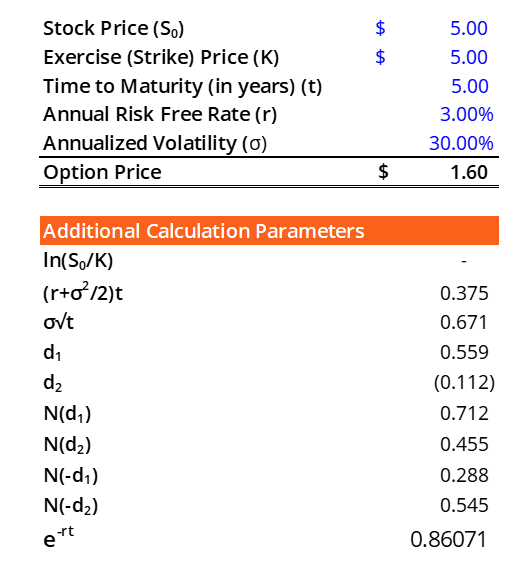

- Prix d'exercice :Le prix d'exercice est de 5 $

- Cours de l'action :Le cours de l'action dans notre exemple

- Temps jusqu'à l'expiration :Le FASB a introduit le SAB 107, qui recommande une pondération entre le calendrier d'acquisition et le délai d'expiration. Pour notre exemple, le calcul de la période pondérée jusqu'à l'expiration serait de 4.

- Volatilité du titre sous-jacent :La volatilité du sous-jacent est de 30% sur les quatre dernières années.

- Taux sans risque annualisé :Le taux sans risque est le taux d'intérêt auquel vous pouvez prêter de l'argent avec un rendement garanti. Le proxy le plus populaire pour un taux sans risque est le bon du Trésor américain. Cependant, dans notre cas, le taux sans risque est de 3%.

En utilisant le modèle de calculatrice Black Scholes fourni par le Corporate Finance Institute que vous trouverez iciCalculatrice Black ScholesCette calculatrice Black Scholes utilise la méthode de tarification des options Black-Scholes pour vous aider à calculer la juste valeur d'une option d'achat ou de vente., nous constatons que la juste valeur de l'option est de 1,60 $.

Répartition des dépenses sur la durée de vie économique utile de l'option

L'étape suivante consiste à trouver la dépense totale, qui peut être calculé comme 1,60 $ x 40, 000 =64 $, 000. La charge est désormais comptabilisée sur la durée d'utilité économique de l'octroi de l'option. Ici, nous savons que la période est de 5 ans. La façon la plus courante de répartir les dépenses est la méthode de répartition linéaire.

Le pourcentage de vie économique passé chaque année est un cinquième de la vie totale de 5 ans. La proportion est appliquée à la charge totale de rémunération à base d'actions.

Cessation d'emploi et traitement des actions non acquises

Si l'employé recevant une rémunération à base d'actions est licencié avant l'acquisition des actions, cela crée de la complexité dans l'information financière. Cependant, les dépenses ne sont définitives qu'une fois les options acquises, mais une fois acquis, la dépense est définitive. C'est là que les options acquises sont considérées comme « gagnées, » et le salarié doit être indemnisé car il a le droit d'exercer.

Si un employé est licencié ou quitte l'entreprise, la future rémunération à base d'actions ne sera pas engagée. Les principes comptables généralement reconnus permettent aux entreprises d'appliquer un taux de déchéance – généralement basé sur les taux historiques – à toute dépense associée aux actions non acquises qui sont passées en charges.

Davantage de ressources

CFI est le fournisseur officiel de la page du programme mondial Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Simulation de Monte CarloSimulation de Monte CarloLa simulation de Monte Carlo est une méthode statistique appliquée à la modélisation de la probabilité de résultats différents dans un problème qui ne peut pas être simplement résolu.

- IFRS vs US GAAPFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

- Prix d'exercicePrix d'exerciceLe prix d'exercice est le prix auquel le titulaire de l'option peut exercer l'option d'achat ou de vente d'un titre sous-jacent, cela dépend de

- Calendrier d'acquisition Calendrier d'acquisition Un calendrier d'acquisition est un programme incitatif établi par un employeur pour donner aux employés le droit à certaines catégories d'actifs. Les employeurs utilisent ce type de

-

Que sont les droits non renonçables ?

Des droits non renonçables sont émis par la société offrant aux actionnaires la possibilité dacheter des actions supplémentaires de la société, généralement à un prix inférieur au prix du marché. Les

-

Que sont les Actions Retraitées ?

Les actions retirées sont des actions qui sont rachetées et annulées par une entreprise. Ils ne possèdent aucune valeur financière et sont dépourvus de propriété dans lentreprise. Sommaire

Finances

-

Que sont les dispositions anti-dilution ?

Que sont les dispositions anti-dilution ? Les dispositions anti-dilution sont des clauses qui permettent aux investisseurs de conserver leurs pourcentages de propriété en cas démission de nouvelles actions. Ce sont des droits qui sont général...

-

Que sont les LEAPS ?

Que sont les LEAPS ? Les LEAPS (Long-Term Equity Anticipation Security) sont des options sur des durées plus longues que celles des options les plus courantes sur actions et indices. Vers 2, 500 actions et 20 indices rend...