Qu'est-ce que le taux annuel équivalent (TEA) ?

Le taux équivalent annuel (TEA) est le taux d'intérêt après avoir pris en compte les effets de la composition pour normaliser le taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. L'AER est le taux d'intérêt réel d'un investissement, prêter, ou le compte d'épargne cédera après la comptabilisation de la composition.

Sommaire

- Le taux équivalent annuel (TEA) est le taux d'intérêt réel car il tient compte des effets de la composition.

- C'est un outil important pour évaluer les obligations, prêts, ou des comptes pour comprendre le retour sur investissement réel (ROI) ou le taux d'intérêt.

- L'AER sera toujours supérieur au nominal, ou le taux indiqué, lorsque la composition est présente.

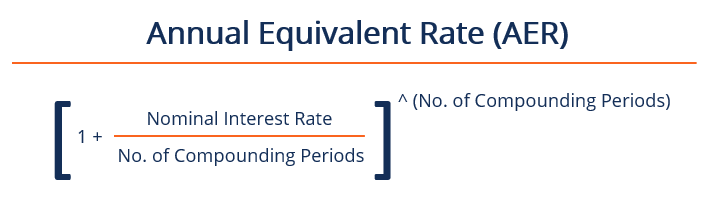

Formule de taux équivalent annuel

La formule du taux annuel équivalent est donnée ci-dessous :

Comment l'ARE est utilisé

Le taux équivalent annuel est utilisé pour comparer les taux d'intérêt entre des prêts ou des investissements avec des périodes de composition différentes, comme hebdomadaire, mensuel, semestriel, ou annuellement. Par conséquent, il peut être utilisé à la fois par un particulier à la recherche du meilleur compte d'épargneCompte d'épargneUn compte d'épargne est un compte typique dans une banque ou une coopérative de crédit qui permet à un particulier de déposer, sécurise, ou retirer de l'argent lorsque le besoin s'en fait sentir. Un compte d'épargne paie généralement des intérêts sur les dépôts, même si le taux est assez bas. ou un investisseur comparant les rendements obligataires.

Importance de l'ARE

L'AER est crucial pour trouver le véritable retour sur investissement (ROI)Retour sur investissement (ROI)Le retour sur investissement (ROI) est une mesure de performance utilisée pour évaluer les retours sur investissement ou comparer l'efficacité de différents investissements. à partir d'actifs portant intérêt. Le taux nominal, ou le taux indiqué, peut être sensiblement différent de l'AER en raison des effets de la composition. Cela signifie que l'AER est toujours supérieur au taux nominal lors de l'examen de la composition.

Le tableau ci-dessous visualise les différences potentielles entre le taux annuel équivalent et le taux nominal avec différentes fréquences de composition :

Taux annuels équivalents de différentes fréquences composées Taux d'intérêt nominal Semestriellement Trimestriel Mensuel Hebdomadaire du quotidien 1%1.0025%1.0038%1.0046%1.0049%1.0050%2%2.0100%2.0151%2.0184%2.0197%2.0201%3%3.0225%3.0339%3.0416%3.0446%3.0453%4%4.0400%4.0604%4.0742%4.0795%4.0808%5% 5,0625%5,0945%5.1162%5.1246%5.1267%6%6.0900%6.1364%6.1678%6.1800%6.1831%7%7.1225%7.1859%7.2290%7.2458%7.2501%8%8.1600%8.2432%8.3000%8.3220%8.3278%9%9.2025% 9,3083%9.3807%9.4089%9.4162%10%10,2500%10,3813%10,4713%10,5065%10,5156%15%15,5625%15,8650%16,0755 %16,1583%16,1798%20%21,0000%21,5506%21,9391%22,0934 %22,13366%25%26,5625 %27,4429 % 28,0732 %28,3256%28,3916%

Taux équivalent annuel par rapport à l'intérêt nominal – Exemple

Par exemple, disons que l'obligation A offre un taux de coupon semestrielTaux de couponUn taux de coupon est le montant des revenus d'intérêt annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation. de 3%. Le taux nominal de l'obligation est de 6 % puisqu'il s'agit de deux coupons de 3 %. Cependant, l'AER de l'obligation sera plus élevé étant donné que les intérêts sont payés deux fois par an. Par conséquent, l'AER de l'obligation sera calculé comme :

AER =(1+ (0,06 / 2 )^2)) – 1 = 6,09 %

Obligation B, d'autre part, offre un taux de coupon trimestriel de 1,5%. Le taux nominal de l'obligation est toujours de 6 %. Cependant, l'ARE sera encore plus élevé, car les coupons sont payés quatre fois par an. Par conséquent, l'AER de l'obligation sera :

AER =(1+ (0,06/4)^4)) – 1 = 6,14 %

Après analyse du TEA des deux options obligataires, un investisseur rationnel choisira l'obligation B, en supposant que tout le reste soit égal, même si les deux obligations sont les mêmes de la valeur nominale.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Rendement composé en continuRendement composé en continuLe rendement composé en continu est ce qui se produit lorsque les intérêts gagnés sur un investissement sont calculés et réinvestis dans le compte pendant un nombre infini de périodes. Les intérêts sont calculés sur le montant principal et les intérêts accumulés sur les périodes données

- Taux de rendementTaux de rendementLe taux de rendement (ROR) est le gain ou la perte d'un investissement sur une période de temps comparée au coût initial de l'investissement exprimé en pourcentage. Ce guide enseigne les formules les plus courantes

- Intérêt simple vs intérêt composéIntérêt simple vs intérêt composéDans cet article, nous discuterons des intérêts simples par rapport aux intérêts composés et illustrerons les principales différences qui peuvent survenir entre eux. Les paiements d'intérêts peuvent être considérés comme le prix d'emprunt de fonds sur le marché.

- Investir :Guide du débutantInvestissement :Guide du débutantLe guide Investir pour les débutants de CFI vous apprendra les bases de l'investissement et comment commencer. En savoir plus sur les différentes stratégies et techniques de trading

-

Quel est le taux de croissance annuel moyen (TACAM) ?

Le taux de croissance annuel moyen (TACAM) est lappréciation annuelle moyenne de la valeur dun actif dinvestissement, portefeuille, ou de trésorerie. Il est déterminé en prenant la moyenne numérique d

-

Quel est le taux implicite?

Le taux implicite est un taux dintérêt qui exprime la différence entre le taux à terme/à terme et le taux au comptant. Il sert doutil utile pour comparer les rendements de différents actifs et peut êt

Finances

- Qu'est-ce que le taux de pourcentage annuel (TAEG) ?

- Qu'est-ce que le taux de croissance composé ?

- Quel est le taux du coupon ?

- Quel est le taux de croissance des dividendes ?

- Quel est le taux d'intérêt annuel effectif ?

- Quel est le taux annuel effectif ?

- Qu'est-ce que la rente annuelle équivalente?

- Quel est le taux d'intérêt de la politique ?

- Quel est le taux au jour le jour ?

-

Quel est le taux de swap ?

Quel est le taux de swap ? Le taux de swap est le taux fixe dun swap. Un swap est un contrat dérivé entre deux parties qui implique léchange de flux de trésorerie pré-accordés de deux instruments financiers. Les flux de trésore...

-

Qu'est-ce que la courbe de taux de swap ?

Qu'est-ce que la courbe de taux de swap ? La courbe des taux de swap est un graphique qui illustre la relation entre les taux de swap et toutes les échéances correspondantes disponibles. Essentiellement, il indique les rendements attendusRend...