Qu'est-ce que le coût des capitaux propres ?

Le coût des capitaux propres est le taux de rendement qu'une entreprise verse aux investisseurs en capitaux propres. Une entreprise utilise le coût des fonds propres pour évaluer l'attractivité relative des investissements, comprenant à la fois des projets internes et des opportunités d'acquisition externes. Les entreprises utilisent généralement une combinaison de financement par capitaux propres et par emprunt, les fonds propres étant plus chers.

Comment calculer le coût des capitaux propres

Le coût des capitaux propres peut être calculé en utilisant le modèle CAPM (Capital Asset Pricing Model)Capital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base du bêta de ce titre ou du modèle de capitalisation des dividendes (pour les sociétés qui versent des dividendes).

CAPM (Capital Asset Pricing Model)

CAPM prend en compte le risque d'un investissement par rapport au marché. Le modèle est moins exact en raison des estimations faites dans le calcul (car il utilise des informations historiques).

Formule CAPM :

E(R

Où:

E(R

R

??

E(R

Taux de rendement sans risque

Le rendement attendu d'un investissement sans risque (si le calcul du rendement attendu d'une entreprise américaine, le bon du Trésor à 10 ans pourrait être utilisé).

Bêta

La mesure du risque systématique (la volatilité) de l'actif par rapport au marché. Le bêta peut être trouvé en ligne ou calculé en utilisant la régression :en divisant la covariance des rendements de l'actif et du marché par la variance du marché.

??

??

??

Rendement attendu du marché

Cette valeur est généralement le rendement moyen du marché (dont le titre sous-jacent fait partie) sur une période de temps spécifiée (cinq à dix ans est une fourchette appropriée).

Modèle de capitalisation des dividendes

Le modèle de capitalisation des dividendes ne s'applique qu'aux entreprises qui versent des dividendes, et il suppose également que les dividendes augmenteront à un taux constant. Le modèle ne tient pas compte du risque d'investissement dans la mesure où CAPM le fait (puisque CAPM nécessite une version bêta).

Formule de capitalisation des dividendes :

R

Où:

R

ré

P

g =Taux de croissance du dividende

Dividendes/Part l'année prochaine

Les entreprises annoncent généralement les dividendes bien avant la distribution. Les informations peuvent être trouvées dans les dossiers des entreprises (rapports annuels et trimestriels ou par le biais de communiqués de presse). Si l'information ne peut pas être localisée, une hypothèse peut être faite (en utilisant des informations historiques pour dicter si le dividende de l'année suivante sera similaire).

Cours de l'action actuel

Le cours de l'action d'une entreprise peut être trouvé en recherchant le symbole ou le nom de l'entreprise sur la bourse sur laquelle l'action est négociée, ou simplement en utilisant un moteur de recherche crédible.

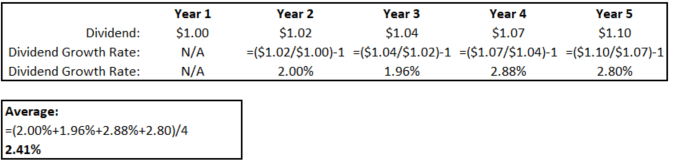

Taux de croissance des dividendes

Le taux de croissance des dividendes peut être obtenu en calculant la croissance (chaque année) des dividendes passés de l'entreprise, puis en prenant la moyenne des valeurs.

Le taux de croissance pour chaque année peut être trouvé en utilisant l'équation suivante:

Croissance des dividendes =(D

Où:

ré

ré

Exemple

Vous trouverez ci-dessous les montants des dividendes versés chaque année par une société en activité depuis cinq ans.

La moyenne des taux de croissance est de 2,41%.

Exemple de modèle de capitalisation des dividendes

XYZ Co. se négocie actuellement à 5 $ par action et vient d'annoncer un dividende de 0,50 $ par action, qui sera versé l'année prochaine. En utilisant des informations historiques, un analyste a estimé le taux de croissance du dividende de XYZ Co. à 2%. Quel est le coût des capitaux propres ?

- ré

1 =0,50 $ - P

0 =5 $ - g =2%

R

R

Le coût des capitaux propres pour XYZ Co. est de 12%.

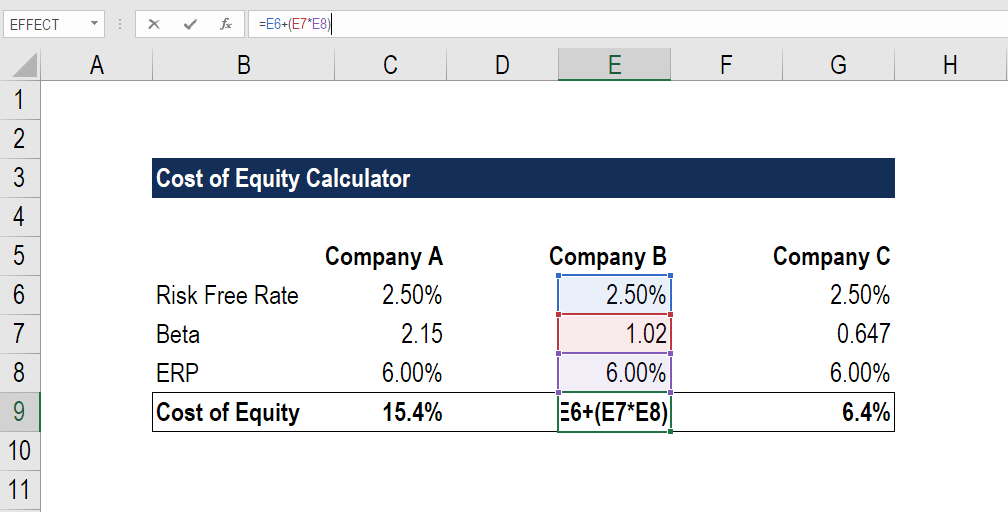

Exemple de coût des capitaux propres dans Excel (approche CAPM)

Étape 1 :Trouver le RFR (taux sans risque) du marché

Étape 2 :Calculer ou localiser la bêta de chaque entreprise

Étape 3 :Calculer l'ERP (Equity Risk Premium)

ERP =E(R

Où:

E(R

R

Étape 4:Utilisez la formule CAPM pour calculer le coût des capitaux propres.

E(R

Où:

E(R

R

??

ERP (Prime de Risque Actions) =E(R

L'entreprise avec le bêta le plus élevé voit le coût des fonds propres le plus élevé et vice versa. Cela a du sens car les investisseurs doivent être rémunérés par un rendement plus élevé pour le risque d'une plus grande volatilité (un bêta plus élevé).

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Coût des capitaux propres vs coût de la dette

Le coût des fonds propres est souvent plus élevé que le coût de la dette. Les investisseurs en actions sont rémunérés plus généreusement car les actions sont plus risquées que la dette, étant donné que:

- Les créanciers sont payés avant les investisseurs en fonds propres (règle de priorité absolue).

- Les débiteurs sont des paiements garantis, alors que les investisseurs en actions ne le sont pas.

- La dette est souvent garantie par des actifs spécifiques de l'entreprise, alors que l'équité ne l'est pas.

- En échange de prendre moins de risques, les créanciers ont un taux de rendement attendu inférieur.

Coût des fonds propres vs WACC

Le coût des fonds propres ne s'applique qu'aux participations, tandis que le coût moyen pondéré du capital (WACC)WACCWACC est le coût moyen pondéré du capital d'une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette. compte à la fois des investissements en capitaux propres et de la dette.

Le coût des capitaux propres peut être utilisé pour déterminer le coût relatif d'un investissement si l'entreprise ne possède pas de dette (c. l'entreprise ne lève de l'argent qu'en émettant des actions).

Le WACC est plutôt utilisé pour une entreprise endettée. La valeur sera toujours moins chère car elle prend une moyenne pondérée des taux des capitaux propres et de la dette (et le financement par emprunt est moins cher).

Coût des capitaux propres dans la modélisation financière

Le WACC est généralement utilisé comme taux d'actualisation pour les flux de trésorerie disponibles sans effet de levier. en supposant que l'entreprise est totalement libre de dettes et sans frais d'intérêt. (FCFF). Étant donné que le WACC prend en compte le coût des capitaux propres et le coût de la dette, la valeur peut être utilisée pour actualiser le FCFF, c'est-à-dire l'intégralité des flux de trésorerie disponibles dont dispose l'entreprise. Il est important de l'actualiser au taux de financement (WACC).

Le coût des capitaux propres peut être utilisé comme taux d'actualisation si vous utilisez des flux de trésorerie disponibles à effet de levier (FCFE). Le coût des fonds propres représente le coût de la levée de capitaux auprès des investisseurs en fonds propres, et puisque le FCFE est la trésorerie disponible pour les investisseurs en actions, c'est le taux approprié pour escompter le FCFE.

Lecture connexe

CFI est un fournisseur mondial de programmes de certification en modélisation financière. Inscrivez-vous aujourd'hui ! pour les aspirants analystes financiers travaillant dans la banque d'investissement, recherche d'actions, developpement de l'entreprise, et FP&A. Pour continuer à faire avancer votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Rendement des capitaux propresRendement des capitaux propres (ROE)Le rendement des capitaux propres (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel d'une entreprise (résultat net) divisé par la valeur de ses capitaux propres totaux (c'est-à-dire 12%). Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres.

- Valeur d'entrepriseValeur d'entreprise (EV)Valeur d'entreprise, ou valeur ferme, est la valeur totale d'une entreprise égale à sa valeur nette, plus la dette nette, plus tout intérêt minoritaire

- Capitalisation boursièreFinanceLes articles sur la finance de CFI sont conçus comme des guides d'auto-apprentissage pour apprendre des concepts financiers importants en ligne à votre propre rythme. Parcourez des centaines d'articles!

- Méthodes d'évaluation entreprises comparables, et transactions précédentes

-

Qu'est-ce que le coût marginal ?

Le coût marginal représente les coûts supplémentaires encourus lors de la production dunités supplémentaires dun bien ou dun service. Il est calculé en prenant la variation totale du coût de productio

-

Qu'est-ce que la valeur nette d'une maison?

Si vous songez à emprunter sur votre maison, il est important de comprendre ce quest la valeur nette dune maison et de quelle valeur vous disposez. La valeur nette de votre maison est la valeur marc

Finances

- Qu'est-ce qu'un dividende accéléré ?

- Qu'est-ce que le coût d'acquisition ?

- Qu'est-ce que la budgétisation basée sur les activités ?

- Qu'est-ce qu'un Backstop ?

- Qu'est-ce que le coût du capital ?

- Qu'est-ce que le coût de production ?

- Qu'est-ce que la structure des coûts ?

- Qu'est-ce qu'un dividende admissible ?

- Qu'est-ce qu'un dividende spécial ?

-

Qu'est-ce que l'équité de croissance?

Qu'est-ce que l'équité de croissance? Les capitaux propres de croissance (également appelés capital de croissance ou capital dexpansion) sont un type dopportunité dinvestissement dans des entreprises relativement matures qui traversent un...

-

Qu'est-ce qu'une déclaration d'équité?

Qu'est-ce qu'une déclaration d'équité? Un état des capitaux propres - également appelé état des capitaux propres ou état des variations des capitaux propres - est un état financier quune entreprise est tenue de préparer avec dautres docume...