Qu'est-ce qu'une déclaration d'équité?

Un état des capitaux propres - également appelé état des capitaux propres ou état des variations des capitaux propres - est un état financier qu'une entreprise est tenue de préparer avec d'autres documents financiers importants à la fin d'une période de reporting. Aux Etats-Unis, l'état des variations des capitaux propres est également appelé état des bénéfices non répartisÉtat des bénéfices non répartisL'état des bénéfices non répartis donne un aperçu des variations des bénéfices non répartis d'une entreprise au cours d'un cycle comptable spécifique. Il est structuré comme une équation, tel qu'il s'ouvre avec le report à nouveau au début de la période de déclaration, effectue des ajustements pour des éléments tels que le revenu net et les dividendes.

L'état des capitaux propres rend compte de l'évolution des capitaux propres de l'entreprise. Les changements qui sont généralement reflétés dans l'état des capitaux propres comprennent les bénéfices réalisés, dividendes, apport de fonds propres, retrait de fonds propres, perte nette, etc.

Sommaire

- Équité, dans les termes les plus simples, est l'argent que les actionnaires ont investi dans l'entreprise, y compris tous les bénéfices accumulés.

- Un état des capitaux propres est un état financier qu'une entreprise est tenue de préparer avec d'autres documents financiers importants à la fin de l'exercice.

- L'état des capitaux propres rend compte de l'évolution des capitaux propres de l'entreprise, d'un solde d'ouverture à un solde de fin de période. Les changements incluent les bénéfices gagnés, dividendes, apport de fonds propres, retrait de fonds propres, perte nette, etc.

Qu'est-ce que l'équité?

Équité, dans les termes les plus simples, est l'argent que les actionnaires ont investi dans l'entreprise. Il constitue une partie du capital totalCapitalLe capital est tout ce qui augmente sa capacité à générer de la valeur. Il peut être utilisé pour augmenter la valeur dans un large éventail de catégories, tels que financiers, social, physique, intellectuel, etc. En affaires et en économie, les deux types de capital les plus courants sont financiers et humains. investi dans l'entreprise, qui n'appartient pas aux créanciers.

Capitaux propres au bilan

Au bilan de l'entreprise, les capitaux propres sont représentés sous la rubrique « Capitaux propres » ou « Capitaux propres ». La section comprend généralement trois éléments :

- Partage le capital

- Des bénéfices non répartis

- Revenu netRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers

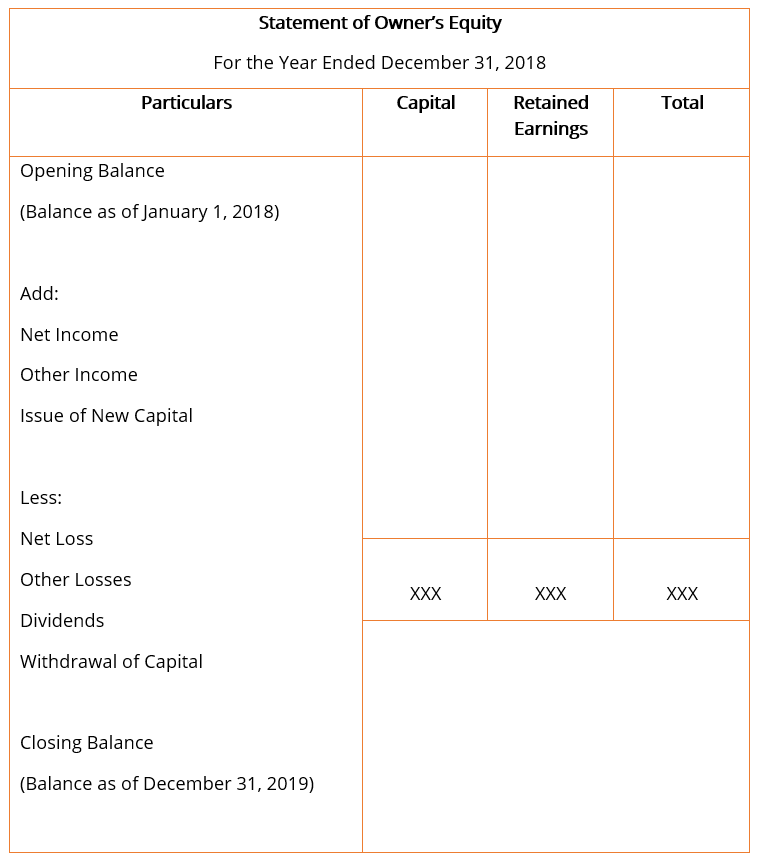

Le format général de l'état des capitaux propres, avec les éléments de campagne les plus basiques, ressemble généralement à celui illustré ci-dessous.

Éléments de campagne

- Solde d'ouverture :Le solde d'ouverture est le solde de clôture de l'état des capitaux propres de l'année précédente. Toutes les autres additions et soustractions de l'exercice en cours sont portées au solde d'ouverture du compte de capitaux propres.

- Revenu net :Le revenu net est le revenu total gagné par l'entreprise au cours de l'exercice fiscal. après comptabilisation de toutes les dépenses d'exploitation et hors exploitation. La valeur est tirée du compte de résultat, également connu sous le nom de compte de résultat, qui est préparé à la fin de l'exercice.

- Autre revenu :Tous les revenus complémentaires perçus par la société qui n'auraient pas été comptabilisés en résultat sont comptabilisés dans le compte de capitaux propres. Des exemples d'autres revenus comprennent les gains actuariels ou latents provenant d'instruments financiers.

- Émission de nouveau capital :Lors de l'émission d'actions nouvelles et lors d'une entrée de capital ou d'un ajout aux capitaux propres de la société, il s'ajoute au total des capitaux propres.

- Perte nette :La perte nette est la perte subie par la société au cours de l'exercice du fait de ses opérations. Elle réduit le capital total de la société et est donc déduite dans l'état des capitaux propres.

- Autre perte :Tout comme les autres revenus, les dépenses encourues ou les pertes encourues par l'entreprise mais non comptabilisées dans le compte de résultat sont comptabilisées dans le compte de capitaux propres. Un bon exemple d'autres pertes globales est constitué par les pertes actuarielles ou latentes des dérivés financiers.

- Dividendes :Un dividende est une récompense ou un rendement gagné par les actionnaires de la société sur leur investissement dans les actions de la société. Les paiements de dividendes versés aux actionnaires réduisent les capitaux propres totaux de la société et sont donc déduits dans l'état des capitaux propres.

- Retrait de capital :Lors du rachat d'actions ou du retrait de capital de la société, il est porté en déduction dans l'état des capitaux propres, car il réduit les capitaux propres totaux de l'entreprise.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Politique de dividendePolitique de dividendeLa politique de dividende d'une entreprise dicte le montant des dividendes versés par l'entreprise à ses actionnaires et la fréquence à laquelle les dividendes sont payés

- Exercice fiscal (FY) Exercice fiscal (FY) Un exercice fiscal (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler

- Compte de profits et pertesCompte de profits et pertes (P&L)Un compte de profits et pertes (P&L), ou le compte de résultat ou l'état des opérations, est un rapport financier qui fournit un résumé d'un

- Trois états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

-

Qu'est-ce que la valeur nette d'une maison?

Si vous songez à emprunter sur votre maison, il est important de comprendre ce quest la valeur nette dune maison et de quelle valeur vous disposez. La valeur nette de votre maison est la valeur marc

-

Qu'est-ce qu'un relevé bancaire ?

Un relevé bancaire est un document récapitulant toutes les transactions qui ont eu lieu sur votre compte bancaire sur une période dun mois. Le but dun relevé bancaire est denregistrer et de suivre tou

Comptabilité

- Qu'est-ce qu'un relevé bancaire original ?

- Qu'est-ce qu'une déclaration conjointe?

- Qu'est-ce que le pourcentage d'équité de marge ?

- Qu'est-ce que l'équité liquide?

- Qu'est-ce que l'équité déficitaire?

- Qu'est-ce qu'une déclaration HOA ?

- Qu'est-ce qu'une déclaration de police d'assurance?

- Qu'est-ce qu'un relevé de compte ?

- Qu'est-ce qu'un Backstop ?

-

Qu'est-ce que l'avoir des actionnaires ?

Qu'est-ce que l'avoir des actionnaires ? Les capitaux propres font référence à la créance des propriétaires sur les actifs dune entreprise après le règlement des dettes. Il est également connu sous le nom de capital socialShare CapitalShare ...

-

Qu'est-ce que l'équité des actionnaires?

Qu'est-ce que l'équité des actionnaires? Les capitaux propres (également connus sous le nom de capitaux propres) sont un compte sur le bilan dune entrepriseBilanLe bilan est lun des trois états financiers fondamentaux. Les états financiers s...