Qu'est-ce qu'un dividende accéléré ?

Un dividende accéléré est un dividende qui est versé avant un changement dans la façon dont les dividendes sont traités, comme une modification du taux d'impositionImpôt sur les gains en capital L'impôt sur les gains en capital est un impôt imposé sur les gains en capital ou les bénéfices qu'un individu réalise en vendant des actifs. La taxe n'est imposée qu'une fois que l'actif a été converti en espèces, et pas lorsqu'il est encore entre les mains d'un investisseur. de dividendes. Les versements de dividendes sont effectués de manière anticipée afin de protéger les actionnairesActionnaireUn actionnaire peut être une personne, entreprise, ou une organisation qui détient des actions dans une entreprise donnée. Un actionnaire doit posséder au moins une action dans les actions ou le fonds commun de placement d'une entreprise pour en faire un propriétaire partiel. et atténuer l'impact négatif d'un changement de politique de dividende.

Nouvelle politique sur les dividendes fiscaux

Considérez l'exemple suivant :

Le 6 avril, 2016, le Trésor britannique a introduit un nouveau taux d'imposition sur les dividendes. En vertu de la nouvelle politique, les 5 premiers £, 000 de dividendes ne sont pas imposés. Au-dessus de ce montant, le contribuable de base doit payer 7,5%, le contribuable au taux élevé doit payer 32,5%, et le contribuable à taux supplémentaire doit payer 38,1 % d'impôt. La nouvelle structure fiscale augmente le taux marginal d'imposition d'environ 6 % pour la plupart des actionnaires.

L'exemple ci-dessus est un cas où les propriétaires d'entreprise envisageraient de verser un dividende accéléré. (Payer des impôts avant le 6 avril permettrait aux actionnaires d'économiser beaucoup d'argent en paiements d'impôts).

Exemples pratiques de versement de dividendes accéléré

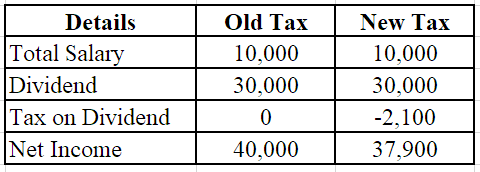

Patron de PME

Réserve distribuable de Sam après soustraction du salaireRevenu imposable Le revenu imposable fait référence à la rémunération de tout individu ou entreprise qui est utilisée pour déterminer l'impôt à payer. Le montant total du revenu ou le revenu brut est utilisé comme base pour calculer combien l'individu ou l'organisation doit au gouvernement pour la période d'imposition spécifique. et l'impôt sur les sociétés est de 30 £, 000. Il touche un salaire de 10 £, 000 par an et une allocation personnelle de 7 £, 000.

Nouveau calcul du dividende fiscal :

(dix, 000 + 30, 000) – 7, 000 =33, 000 – 5, 000 =28, 000 * 0,075 = 2 £ 100

Dans le cas de Sam, un dividende accéléré n'est pas la meilleure option. L'une des raisons est qu'un paiement anticipé de dividendes pourrait le placer dans la tranche d'imposition la plus élevée. Alternativement, une auto-évaluation fiscale pourrait être requise en raison du dividende accéléré, et Sam pourrait finir par payer une taxe supérieure à 2 £ 000.

Propriétaire de grande entreprise

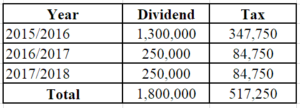

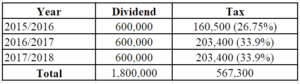

Zack, propriétaire d'une grande entreprise, tire 600 £, 000 à titre de dividendes. Les réserves distribuables sont de 1 £ 300, 000.

Le total des taxes dues par Zack est de 567 £, 300. Si Zack choisit de payer la totalité de la réserve distribuable de 1 £, 300, 000 en réserve de dividendes avant avril 2016, Voici à quoi ressemblera l'allégement fiscal :

Bien qu'il soit peu probable que des économies d'impôts aussi importantes se produisent dans le monde réel, en versant la réserve totale de dividendes de 1, 300, 000 avant le 6 avril, 2016, Zack peut économiser 50 £, 050 au total des paiements d'impôts (567, 300 – 517, 250).

Dans le cas d'une grande entreprise où un dividende important est versé, un paiement accéléré des dividendes pour aider à atténuer les effets des changements dans le traitement des dividendes peut s'avérer bénéfique.

Éviter les responsabilités causées par un versement accéléré de dividendes

1. Cotisations de retraite

Une façon d'éviter les obligations fiscales causées par le paiement d'un dividende accéléré est de verser des cotisations de retraite. De nombreuses personnes trouvent que les cotisations de retraite constituent une alternative intéressante lorsque les taux d'imposition sur les dividendes sont élevés, car elles permettent à un individu de détourner une grande partie de ses revenus vers un compte libre d'impôt. Les impôts perçus sur les revenus de pension lorsqu'ils sont versés seront basés sur les anciens taux d'imposition.

2. Paiement de l'aide-cadeau

Une autre option pour éviter les taux d'imposition élevés est le versement d'une aide-cadeau. Les dons contribuent à étendre la fourchette du taux de base de l'impôt sur le revenu pour les particuliers. La seule condition est que les paiements doivent être effectués dans l'année précédant la déclaration du dividende. Étant donné que le nouveau taux d'imposition entrerait en vigueur en avril 2016, tous les paiements de dons doivent avoir été effectués avant la date d'échéance afin de bénéficier d'un allégement fiscal et d'étendre la fourchette de taux de base.

Dernier mot

Bien qu'un dividende accéléré semble avantageux pour certains car il permet d'éviter d'importants paiements d'impôts sur les dividendes, ce n'est pas toujours la meilleure option. Comme le montre l'exemple du propriétaire d'une petite entreprise, déclarer un dividende accéléré peut en fait entraîner des paiements d'impôts plus élevés à l'avenir en raison de la taxe d'auto-évaluation. La taille de l'entreprise et sa situation financière doivent être prises en considération avant de verser un dividende accéléré.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Dividend Payout RatioDividend Payout RatioDividend Payout Ratio est le montant des dividendes versés aux actionnaires par rapport au montant total des revenus nets générés par une entreprise. Formule, Exemple

- Dividende contre rachat/rachat d'actionsDividende contre rachat/rachat d'actionsLes actionnaires investissent dans des sociétés cotées en bourse pour une appréciation du capital et un revenu. Une entreprise restitue ses bénéfices à ses actionnaires de deux manières principales :les dividendes en espèces et les rachats d'actions. Les raisons de la décision stratégique de dividende vs rachat d'actions diffèrent d'une entreprise à l'autre

- Date ex-dividende Date ex-dividendeLa date ex-dividende est un terme d'investissement qui détermine quels actionnaires sont éligibles pour recevoir les dividendes déclarés. Lorsqu'une entreprise annonce un dividende, le conseil d'administration a fixé une date d'enregistrement à laquelle seuls les actionnaires inscrits dans les livres de la société à cette date ont le droit de recevoir les dividendes.

- Modèle d'actualisation des dividendes sur plusieurs périodesModèle d'actualisation des dividendes sur plusieurs périodesUn modèle d'actualisation des dividendes sur plusieurs périodes est une variante du modèle d'actualisation des dividendes. Il est souvent utilisé dans les situations où un investisseur s'attend à acheter

-

Qu'est-ce que l'amortissement fiscal ?

Lamortissement fiscal est la charge damortissement réclamée par un contribuable sur une déclaration fiscale pour compenser la perte de valeur des immobilisations corporelles.Actifs corporelsLes immobi

-

Qu'est-ce qu'un IRA ?

Si vous avez déjà lu quelque chose sur les finances personnelles, vous avez probablement entendu parler dun IRA ou dun compte de retraite individuel. Mais il est facile dêtre effrayé par ce qui peut

Finances

- Qu'est-ce qu'un dividende réputé ?

- Qu'est-ce que l'impôt sur les plus-values ?

- Qu'est-ce que le coût des capitaux propres ?

- Qu'est-ce qu'un dividende cumulé ?

- Qu'est-ce qu'un dividende ?

- Qu'est-ce que le rendement du dividende ?

- Qu'est-ce qu'un dividende admissible ?

- Qu'est-ce qu'un dividende spécial ?

- Qu'est-ce que l'impôt régressif ?

-

Qu'est-ce que l'impôt progressif ?

Qu'est-ce que l'impôt progressif ? Un impôt progressif est un système fiscal qui augmente les taux au fur et à mesure que le revenu imposable augmente. Il est généralement segmenté en tranches dimposition qui progressent vers des taux ...

-

Qu'est-ce qu'un impôt régressif ?

Qu'est-ce qu'un impôt régressif ? Un impôt régressif est un impôt appliqué de manière à ce que le taux dimposition diminue avec laugmentation du revenu du contribuable. entreprise. Il comprend le salaire de base quun employé reçoit, a...