Qu'est-ce que la notation bancaire ?

La notation bancaire est une mesure de la solidité financière des banques. Tout comme les agences de crédit telles que Standard &Poor's (S&P) S&P - Standard and Poor's Standard &Poor's est une société américaine de renseignement financier qui opère comme une division de S&P Global. S&P est un leader du marché dans le, Moody's, et Fitch qui attribuent des cotes de crédit aux particuliers et aux entreprises, la Federal Deposit Insurance Corporation (FDIC) attribue des cotes de crédit aux banques et autres institutions financières.

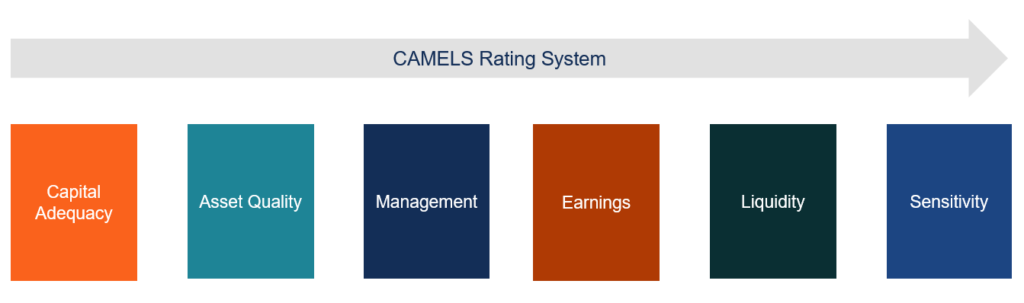

Les notations bancaires sont généralement comprises entre 1 et 5, 1 étant la meilleure et 5 la pire. Les notations bancaires sont calculées à l'aide du système de notation CAMELS. CAMELS Rating System. CAMELS est un acronyme qui, un système de notation mondialement reconnu qui mesure la solidité financière des institutions financières sur la base de six facteurs.

Quels sont les six composants du système d'évaluation CAMELS ?

1. Adéquation du capital

L'adéquation des fonds propres mesure les réserves de trésorerie des banques et des institutions financières par rapport aux exigences de fonds propres minimales fixées par les autorités de réglementation Securities and Exchange Commission (SEC) La Securities and Exchange Commission des États-Unis, ou SEC, est un organisme indépendant du gouvernement fédéral américain qui est chargé de mettre en œuvre les lois fédérales sur les valeurs mobilières et de proposer des règles sur les valeurs mobilières. Il est également en charge du maintien de l'industrie des valeurs mobilières et des bourses d'actions et d'options.

Pour obtenir une note élevée sur l'adéquation des fonds propres, les institutions financières doivent être bien en deçà des exigences de capital minimum fixées par les régulateurs. Les établissements doivent également satisfaire à toutes les autres exigences fixées par les organismes de réglementation, y compris les lignes directrices et les politiques réglementaires relatives aux intérêts et aux dividendes.

2. Qualité des actifs

La qualité des actifs mesure la qualité des prêts et autres actifs d'une banque en fonction à la fois du risque de crédit et du risque de marché. Il s'agit d'identifier et de noter les facteurs de risques potentiels relatifs aux gains en capital générés. Le risque de crédit est mesuré en évaluant la qualité des prêts et la solvabilité des emprunteurs.

Les investissements dans les obligations d'État et les prêts aux entreprises ayant des cotes de crédit élevées sont considérés comme sûrs, tandis que les prêts aux entreprises dont la cote de crédit est faible sont considérés comme des prêts de faible qualité. La Société fédérale d'assurance-dépôts (FDIC)La Société fédérale d'assurance-dépôts (FDIC)La Société fédérale d'assurance-dépôts (FDIC) est une institution gouvernementale qui fournit une assurance-dépôts contre la faillite bancaire. L'organisme créé met l'accent sur la mesure de la qualité des prêts car ceux-ci constituent la principale source de revenus des banques.

La notation de la qualité des actifs mesure également le risque de marché en évaluant l'évolution de la valeur marchande des investissements d'une banque dans différents environnements économiques. Cela implique des tests de résistance de la valeur de marché des titres à l'évolution des principaux indicateurs économiques, comme les taux d'intérêt et l'inflation.

3. Gestion

La direction mesure la capacité de la direction à gérer les opérations quotidiennes, exécuter des fonctions clés, et s'adapter aux conditions changeantes du marché pour gérer les facteurs de risque d'investissement. Elle implique également un examen interne des politiques de gestion pour s'assurer qu'elles sont conformes aux directives réglementaires.

4. Gains

Les bénéfices mesurent la capacité d'une banque à générer systématiquement des bénéfices stables sur une base ajustée du risque. Une banque génère des revenus en capturant la différence de l'écart entre le taux auquel elle prête et le taux auquel elle paie sur les dépôts.

La capacité d'une banque à accroître régulièrement ses bénéfices et ses dépôts est un déterminant clé de sa viabilité et de ses perspectives futures. Les régulateurs mesurent la qualité des résultats en évaluant la croissance des dépôts de la banque, stabilité du bilan, qualité des prêts, et l'écart des taux d'intérêt.

5. Liquidité

La liquidité mesure la capacité d'une banque à faire face à ses obligations à court terme, y compris le retrait des dépôts. Il s'agit d'identifier les actifs qui peuvent être facilement convertis en espèces.

Les régulateurs évaluent la liquidité en évaluant le montant et la qualité des actifs liquides par rapport aux obligations à court terme de l'institution. Le ratio de liquidité à court terme est utilisé pour évaluer si la banque détient suffisamment d'actifs liquides. Généralement, seuls les actifs liquides de haute qualité sont pris en compte pour cette analyse.

6. Sensibilité

La sensibilité mesure la sensibilité des bénéfices d'une banque à des facteurs de risque particuliers. Les régulateurs utilisent les informations de sensibilité pour comprendre comment l'exposition de l'institution est répartie entre des industries spécifiques. Les informations sont ensuite utilisées pour évaluer comment les prêts de capitaux à des secteurs spécifiques peuvent avoir un impact sur les revenus et le risque de crédit de la banque.

La note de sensibilité évalue également la sensibilité des revenus en fonction de l'exposition à la volatilité des taux de change, marchandises, actions, et les marchés dérivés.

Interprétation des notations bancaires

La FDIC attribue une note bancaire comprise entre 1 et 5 sur la base du cadre d'évaluation CAMELS. Une note de 1 ou 2 est attribuée aux institutions financières qui sont fortes sur les six aspects du cadre CAMELS. Les institutions sont généralement considérées comme étant en bonne situation financière.

Une note de 3 est considérée comme satisfaisante et indique qu'aucun problème majeur ne se pose à la banque en question. Les banques qui reçoivent des notes de 4 ou 5 sont généralement considérées comme en danger. Ces banques doivent prendre des mesures immédiates et nécessitent un suivi attentif.

Finalement, les institutions financières qui reçoivent une note de 5 démontrent une forte probabilité de déclarer faillite au cours des 12 à 24 prochains mois.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à apprendre et à progresser dans votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Les Fondamentaux BancairesLes Fondamentaux BancairesLes fondamentaux bancaires font référence aux concepts et principes relatifs à la pratique bancaire. La banque est une industrie qui traite du crédit

- Cote de créditNote de créditUne cote de crédit est l'opinion d'une agence de crédit particulière concernant la capacité et la volonté d'une entité (gouvernement, Entreprise, ou individu) pour remplir ses obligations financières dans leur intégralité et dans les délais fixés. Une cote de crédit signifie également la probabilité qu'un débiteur fasse défaut.

- Agence de notationAgence de notationUne agence de notation évalue la solidité financière des entreprises et des entités gouvernementales, en particulier leur capacité à faire face aux paiements du principal et des intérêts

- Analyse de sensibilitéQu'est-ce que l'analyse de sensibilité ?L'analyse de sensibilité est un outil utilisé dans la modélisation financière pour analyser comment les différentes valeurs d'un ensemble de variables indépendantes affectent une variable dépendante

-

Qu'est-ce qu'un compte Vostro ?

Un compte Vostro fait partie de la banque correspondante où une banque étrangère détient les fonds et agit en tant quintermédiaire pour ces fonds. Le compte est détenu au nom dune banque nationaleBanq

-

Qu'est-ce qu'un relevé bancaire ?

Un relevé bancaire est un document récapitulant toutes les transactions qui ont eu lieu sur votre compte bancaire sur une période dun mois. Le but dun relevé bancaire est denregistrer et de suivre tou

Finances

- Qu'est-ce qu'une cote de crédit A1 ?

- Qu'est-ce qu'une cote de crédit B ?

- Qu'est-ce qu'un prêt bancaire ?

- Qu'est-ce qu'un ajustement bancaire?

- Qu'est-ce qu'un relevé bancaire original ?

- Qu'est-ce qu'un compte bancaire POD ?

- Qu'est-ce qu'un découvert de compte bancaire ?

- Qu'est-ce qu'une traite bancaire ?

- Qu'est-ce qu'une ligne bancaire ?

-

Qu'est-ce qu'une agence de notation ?

Qu'est-ce qu'une agence de notation ? Une agence de notation est une entreprise qui évalue la solidité financière des entreprises et des entités gouvernementales, en particulier leur capacité à faire face aux paiements du principal et des...

-

Qu'est-ce qu'une banque fiduciaire ?

Qu'est-ce qu'une banque fiduciaire ? Une banque fiduciaire est une organisation qui permet à ses clients de traiter entre eux par le biais de contrats appelés fiducies. La banque agit en tant que fiduciaire dans ces transactions et trans...