ETF ou fonds communs de placement :quel investissement vous convient le mieux ?

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

J'ai récemment reçu une question d'un lecteur sur les ETF et les fonds communs de placement. Le lecteur a lu mon article sur les bases des fonds communs de placement ainsi que sur ce qu'est un article sur un ETF et a voulu savoir lequel est le meilleur investissement. Il m’est presque impossible de répondre à cette question, car tout dépend de vous, l’investisseur individuel. Vous devez décider quel produit est le plus judicieux pour vous et votre plan d'investissement.

J'ai récemment reçu une question d'un lecteur sur les ETF et les fonds communs de placement. Le lecteur a lu mon article sur les bases des fonds communs de placement ainsi que sur ce qu'est un article sur un ETF et a voulu savoir lequel est le meilleur investissement. Il m’est presque impossible de répondre à cette question, car tout dépend de vous, l’investisseur individuel. Vous devez décider quel produit est le plus judicieux pour vous et votre plan d'investissement.

Pour aider ce lecteur et d’autres, j’ai élaboré un tableau comparant les ETF aux fonds communs de placement et j’espère qu’il vous aidera à prendre plus facilement la décision concernant un ETF ou un fonds commun de placement.

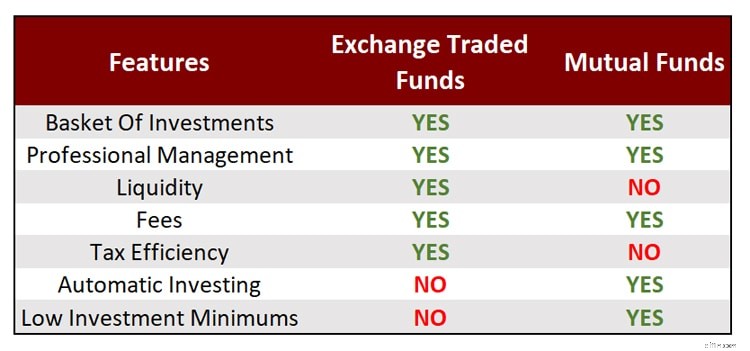

Explication du graphique des ETF ou des fonds communs de placement

Parlons de ce graphique. Comme vous pouvez le constater, il existe certaines différences et similitudes entre les ETF et les fonds communs de placement. Nous commençons par les choses qu'ils ont en commun :

- Panier d'investissements :Les FNB et les fonds communs de placement constituent un investissement comportant de nombreux titres sous-jacents. Lorsque vous achetez une action d’un FNB ou d’un fonds commun de placement, vous achetez plusieurs actions à la fois. Cela vous aide à vous diversifier dès le départ.

- Gestion professionnelle :Que vous soyez un investisseur actif ou passif, un ETF ou un fonds commun de placement offre une gestion professionnelle. Vous n’êtes pas obligé d’essayer de sélectionner des titres ou d’observer le marché. L'ETF ou la gestion de fonds communs de placement le fera pour vous.

C’est là que s’arrêtent les similitudes entre les deux types d’investissements. Nous tournons maintenant notre attention vers les différences, et c'est ici que vous déciderez quel est le bon investissement pour vous.

Liquidité

La négociation d’un ETF ou d’un fonds commun de placement varie. Avec un ETF, vous pouvez acheter ou vendre des actions à tout moment de la journée et obtenir le prix que vous voyez. Avec un fonds commun de placement, le prix n’est déterminé qu’après la fermeture du marché. Cela signifie que peu importe ce qui se passe sur le marché un jour donné, tous les investisseurs achètent et vendent exactement au même prix.

Est-ce que cela devrait vous intéresser ? Pas vraiment. Si vous êtes un investisseur à long terme, le fait de pouvoir acheter ou vendre tout au long de la journée ne devrait pas vraiment avoir d’importance. Vous pourriez affirmer que le fait de pouvoir acheter un ETF à 10 heures du matin pourrait vous provoquer une réaction émotionnelle, mais encore une fois, à long terme, obtenir le cours de clôture par rapport au cours intrajournalier n'aura pas beaucoup d'importance.

Frais

C’est un gros problème avec les deux investissements. Lorsque vous examinez les ETF, vous devez payer des frais de gestion chaque année. La bonne nouvelle est que les frais de gestion des ETF sont généralement plutôt faibles, car la plupart des ETF sont des investissements indiciels. Mais les frais ne s’arrêtent pas là. Vous payez également des frais de négociation avec un ETF. Cela coûte généralement environ 10 $ si vous investissez avec Schwab ou Fidelity. Mais vous pouvez éviter ces frais en achetant certains ETF auprès de certains fournisseurs.

Par exemple, chez Fidelity, vous ne paierez pas de frais de négociation si vous investissez dans iShares. Avec Schwab, vous paieriez les frais, mais Schwab propose d'autres ETF qui ne facturent pas de frais de négociation. Notez que même si vous ne payez pas de frais de trading, vous paierez des frais de gestion.

Lorsqu’il s’agit de fonds communs de placement, vous pourriez payer toutes sortes de frais. Heureusement, la plupart peuvent être évitées. Vous pouvez facilement éviter les charges et les frais 12b-1 en investissant simplement dans des fonds qui ne facturent pas ces frais.

Mais comme pour un ETF, vous paierez des frais de gestion. Étant donné que les fonds communs de placement comportent à la fois des investissements actifs et passifs, les frais de gestion varient considérablement. Vous pouvez payer aussi peu que 0,08 % jusqu'à 3 %. Contrairement à d’autres domaines de la vie, des frais plus élevés ne signifient pas une meilleure qualité. Vous souhaitez payer des frais de gestion aussi bas que possible.

Enfin, avec les fonds communs de placement, la plupart du temps, aucun frais de négociation ne vous sera facturé. Le seul cas où vous pourriez l’être, c’est si vous achetez un certain fonds commun de placement auprès d’un courtier à escompte. Par exemple, Schwab vous facture 50 $ pour investir dans les fonds communs de placement Vanguard. Vous pouvez cependant facilement éviter ces frais en investissant directement auprès de Vanguard, qui ne facture pas de frais de négociation.

Est-ce que cela devrait vous intéresser ? Oui ! Les frais rongent vos investissements plus que vous ne le pensez. (Si vous avez toujours voulu savoir combien, consultez Personal Capital. Vous serez choqué par ce que vous voyez.) En fin de compte, vous devez faire attention aux frais et sélectionner des investissements avec des frais faibles.

Taxes

Ah les impôts… attends, ne cours pas ! Si vous souhaitez payer le moins d’impôts, vous voudrez également lire cette section. Je ferai de mon mieux pour être bref. Lorsque vous décidez entre un ETF ou un fonds commun de placement, le meilleur choix sur le plan fiscal est un ETF. Voici pourquoi :avec un fonds commun de placement, vous achetez et vendez des actions avec le fonds lui-même. Cela signifie que si vous vendez une part de votre fonds commun de placement, le gestionnaire du fonds doit vendre les actions de l'action sous-jacente qui sont liées à votre part de fonds commun de placement.

À première vue, cela ne semble pas être un problème. Mais c’est le cas et voici pourquoi. Disons que vous ne vendez aucune action mais moi, je le fais. Puisque vous possédez toujours vos actions, tout gain ou perte résultant de la vente de mes actions vous est également transmis. S'il s'agit d'un gain, vous devez payer de l'impôt sur ce gain, même si vous n'avez jamais vendu.

Avec un ETF, ce n’est pas un problème puisque l’ETF se négocie en bourse et que les actions achetées ou vendues n’affectent pas les actifs sous-jacents. Même si cela peut paraître déroutant, vous devez vous concentrer sur le fait qu'avec un FNB, vous avez un meilleur contrôle sur les gains en capital, alors qu'avec un fonds commun de placement, ce n'est pas le cas.

Est-ce que cela devrait vous intéresser ? Oui et non. Si vous êtes dans une tranche d’imposition élevée, il peut être judicieux de vous tourner davantage vers les ETF que vers les fonds communs de placement pour cette raison. Mais pour la plupart des investisseurs, le problème n’est pas très grave. En effet, les gains en capital ont tendance à être d'un montant raisonnable et, au moment d'écrire ces lignes, l'IRS impose les gains en capital à long terme à un taux d'imposition inférieur. De plus, les gestionnaires de fonds communs de placement en sont bien conscients et font de leur mieux pour limiter au maximum les plus-values. Mais il y a des moments où ils ont les mains liées. Enfin, sachez qu'il existe des fonds communs de placement à gestion fiscale qui visent à maintenir les gains en capital au minimum.

Investissement automatique

En matière d’investissement automatique, les fonds communs de placement gagnent haut la main. Vous pouvez mettre en place un plan d’investissement automatique avec à peu près n’importe quel fonds commun de placement de votre choix. Choisissez simplement un montant en dollars, puis choisissez la fréquence à laquelle vous souhaitez investir – hebdomadaire, mensuelle, trimestrielle, etc. – les options sont presque illimitées.

Avec les ETF, vous n’avez vraiment pas la possibilité d’investir automatiquement, à moins que vous n’investissiez auprès d’une société comme Betterment. Sinon, vous devrez acheter manuellement des actions à chaque fois que vous transférez de l'argent.

Est-ce que cela devrait vous intéresser ? Oui ! L’un des principes clés dont je parle dans mon article sur la façon de devenir millionnaire en bourse est d’investir de manière continue. Investissez indépendamment de l’évolution du marché boursier. Le moyen le plus simple d’y parvenir est de mettre en place un plan d’investissement automatique. En faisant cela, vous garantissez que vous investirez chaque mois. Vous ne pouvez pas laisser vos émotions vous dissuader et vous ne pouvez pas « l’oublier » ce mois-ci parce que vous êtes très occupé. Si vous voulez vraiment réussir financièrement, vous devez adopter les transferts automatiques.

Investissement minimum

C'est une autre grande différence entre les ETF et les fonds communs de placement. Avec un ETF, vous n’avez besoin que de suffisamment d’argent pour acheter 1 action. If the share price is $50, then you only need $50. Avec les fonds communs de placement, c’est différent. Pour commencer, il y a un investissement initial minimum. Ceux-ci varient selon les fonds communs de placement. Certains, comme Schwab, ont un minimum de 100 $, tandis que d'autres, comme Vanguard, ont un minimum de 3 000 $. Il y en a également beaucoup entre ces deux montants.

À partir de là, vous disposez d’un investissement minimum ultérieur. Pour la plupart, il s'agit généralement d'environ 100 $. Mais si vous mettez en place un plan d’investissement automatique, celui-ci peut descendre jusqu’à 25 $. D'autres, comme Schwab, ont des investissements ultérieurs de seulement 1 $, que vous ayez ou non mis en place un plan d'investissement automatique. Découvrez toutes les différences entre les meilleurs courtiers avec mon tableau comparatif des courtiers en ligne.

Est-ce que cela devrait vous intéresser ? Pas vraiment. Tout dépend du montant que vous devez investir, ce qui sera le facteur ultime. Lisez cet article sur d'autres options pour investir avec une petite somme d'argent.

Récapitulatif de la comparaison des ETF ou des fonds communs de placement

En fin de compte, il y a beaucoup de choses à considérer lors du choix entre un FNB ou un fonds commun de placement. Si je devais choisir entre les deux, je pencherais davantage vers un fonds commun de placement. Mais cela est dû à la façon dont je pèse les différences entre les deux choix.

Pour moi, le facteur le plus important est l’investissement automatique. Je veux l'installer et l'oublier. Les fonds communs de placement me permettent de le faire avec la plus grande facilité. (Cela ne veut pas dire que je n'aime pas mon compte Betterment qui investit automatiquement dans des ETF, mais il existe beaucoup plus de choix d'investissement automatique en matière de fonds communs de placement. De plus, je sais ce que je recherche en termes de fonds communs de placement. Le fait qu'il y en ait plus de 8 000 ne me décourage pas.)

Vous pourriez peser différemment les facteurs mentionnés ci-dessus et arriver à une conclusion différente de la mienne. C'est bien. Assurez-vous simplement de commencer à investir et de faire attention aux frais !

- Lire maintenant : Apprenez les bases des fonds communs de placement

- Lire maintenant : Comprendre ce que sont les fonds à date cible

- Lire maintenant : Cliquez ici pour voir les plus grands avantages et inconvénients des fonds indiciels

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Inconvénients des banques commerciales

Les banques commerciales, malgré leur réputation, présentent un certain nombre dinconvénients. Les banques commerciales, en particulier les banques commerciales qui sont grandes et bien établies, son

-

Le tiens,

Exploiter, et le nôtre :un guide de couple pour la gestion de largent Ceci est ma chronique de la Saint-Valentin, et il ne sagit pas de savoir comment économiser sur les fleurs ou où acheter les di

Investissement

- Obligations du Trésor américain :comment elles fonctionnent

- Pourquoi embaucher un planificateur financier

- Comment acheter des actions

- Se lancer en bourse

- Qu'est-ce que l'intérêt à court terme ?

- Qu'est-ce qu'une obligation générale (GO) ?

- Comment acheter des actions Samsung

- Market Digest hebdomadaire :les marchés constatent une volatilité continue

- Qu'est-ce que la divergence ?

-

Satoshi et les coins géants qui tombent

Satoshi et les coins géants qui tombent On pourrait soutenir que la plupart des graphiques cryptographiques, dans la plupart des paires de trading, forment des modèles géants en coin descendant (un modèle de retournement haussier). Ce ne se...

-

Comment faire une demande de chômage en Californie

Comment faire une demande de chômage en Californie Alors que de plus en plus de Californiens perdent leur emploi pendant lépidémie de COVID-19, il est bon de savoir comment accéder aux allocations de chômage. Alors que de plus en plus de Californiens...