Acorns Review :un moyen simple et pratique de commencer à investir

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

Je suis un grand fan de garder les choses simples. Moins les choses sont compliquées, plus j’ai de chances de continuer à les faire. Prenons l’exemple des économies. Je pourrais faire l’effort d’effectuer des virements sur mon compte d’épargne tous les deux jours, mais à long terme, cela ne fonctionnera pas.

Je suis un grand fan de garder les choses simples. Moins les choses sont compliquées, plus j’ai de chances de continuer à les faire. Prenons l’exemple des économies. Je pourrais faire l’effort d’effectuer des virements sur mon compte d’épargne tous les deux jours, mais à long terme, cela ne fonctionnera pas.

Je serai occupé, j’oublierai et la prochaine chose que je sais, quelque chose se produit là où j’ai besoin d’argent et que je n’ai pas assez économisé. La solution est d'automatiser mon épargne.

Si vous êtes étudiant, cliquez ici pour voir pourquoi Acorns vous ouvrira des portes financièrement.

Lorsqu'il s'agit d'investir, j'automatise également, grâce à Acorns. Cet article passera en revue Acorns et vous montrera comment vous pouvez facilement accroître votre patrimoine grâce à la puissance de l'automatisation et du micro-investissement.

[wp-revue 15573]

Qu'est-ce que les glands ?

Comme je l'ai noté ci-dessus, Acorns est une application de micro-investissement qui automatise l'investissement pour vous. Pour commencer :

#1. Téléchargez l'application ou inscrivez-vous en ligne. En cliquant sur le lien, vous gagnerez 5 $ gratuits !

#2. Créez un compte.

#3. Liez votre compte courant.

#4. Répondez à quelques questions sur vous-même afin qu’ils puissent vous recommander un portfolio.

#5. Regardez avec étonnement la croissance de votre argent.

Allons plus loin pour que vous puissiez voir à quel point l'application Acorns est géniale.

Une fois que vous ouvrez votre compte gratuit, vous associez votre compte bancaire et vos cartes de crédit à l'application Acorns. Lorsque vous effectuez un achat, Acorns arrondira l'achat au dollar entier supérieur.

Une fois que vos arrondis totalisent 5 $ ou plus, Acorns transfère ce montant de votre compte courant lié à Acorns où l'argent est investi.

Par exemple, disons que vous dépensez 5,15 $ chez Starbucks. Acorns arrondira cet achat à 6 $ et notera que vous avez 0,85 $ d’arrondis en attente. Ce processus se poursuivra jusqu'à ce que vous dépassiez 5 $ en rafles en attente.

Lorsque vous atteignez ces 5 $ ou plus, vous verrez un retrait de votre compte courant lié de « Acorns Investment WEB PMTS » vers votre compte avec Acorns.

À partir de là, votre argent est investi pour vous.

Si vous avez un budget serré et que vous craignez qu'Acorns arrondisse vos achats, vous pouvez choisir d'examiner les regroupements avant qu'ils n'aient lieu. Dans ce cas, vous vous connecterez à votre compte et approuverez les rafles que vous souhaitez faire réaliser.

En plus des arrondis, vous pouvez également définir des sommes forfaitaires quotidiennes, hebdomadaires ou mensuelles à investir. Toutefois, aucune cotisation forfaitaire n'est requise pour utiliser le service.

Investir dans les glands

Comment fonctionne la partie investissement d’Acorns ? Ils prennent en compte vos informations personnelles, telles que votre âge, vos objectifs, vos revenus, votre horizon d'investissement et votre risque pour vous recommander l'un de leurs 5 portefeuilles. Ces portefeuilles ont été créés avec l'aide de Harry Markowitz, le père de la théorie moderne du portefeuille. Il s'agit de la référence en matière de recherche en investissement.

Vous pouvez accepter leur portefeuille recommandé ou choisir le portefeuille dans lequel vous souhaitez investir. Afin de savoir si le portefeuille choisi vous convient, vous devez vous assurer d'avoir un plan d'investissement solide. Cela vous aidera en termes de succès à long terme lorsque vous investissez.

Les portefeuilles proposés par Acorns sont composés de 6 classes d'actifs, réparties comme suit :

- Actions à grande capitalisation

- Actions à petite capitalisation

- Actions des marchés émergents

- Obligations d'entreprises

- Obligations d'État

- Immobilier

Ainsi, dès le départ, votre argent investi est diversifié dans de nombreuses classes d’actifs, ce qui contribue à augmenter les rendements et à réduire les risques. Les fonds sous-jacents des portefeuilles sont constitués d'ETF à faible coût de Pimco, Blackrock et Vanguard.

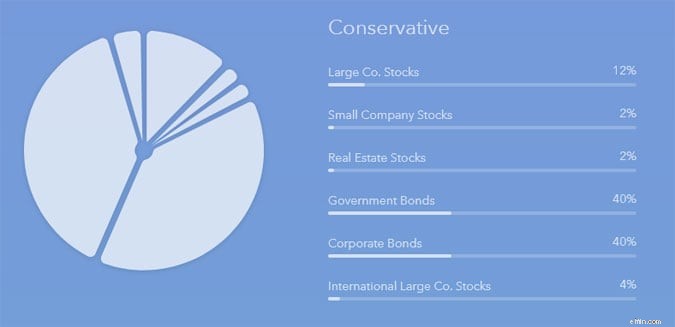

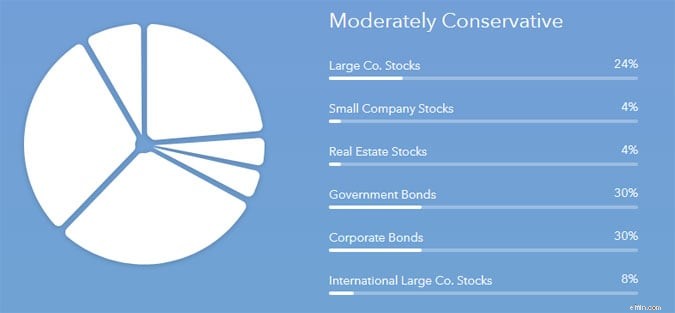

Voici les allocations pour chaque portefeuille.

Pour le portefeuille conservateur Acorns, 80 % de votre investissement est dans des fonds obligataires, ce qui en fait le moins risqué des portefeuilles proposés par Acorns.

En tant que jeune investisseur, cible d’Acorns, un portefeuille aussi conservateur n’a pas de sens si vous investissez à long terme. Par long terme, j'entends 15 ans ou plus.

Mais si votre objectif est d'utiliser cet argent pour rembourser une partie de vos dettes étudiantes dans quelques années après l'obtention de votre diplôme, alors ce portefeuille pourrait être un bon choix.

Pour le portefeuille Acorns Modérément Conservateur, 60 % de votre investissement sera en obligations. Ce portefeuille est un peu plus risqué que le portefeuille conservateur.

Même si vous cherchez à utiliser l’argent que vous économisez pour un objectif à court terme comme le remboursement d’un prêt étudiant, ce portefeuille conviendrait mieux que le portefeuille conservateur. Oui, cela comporte un peu plus de risques, mais cela vaut le retour qu'il offre.

Vient ensuite le portefeuille Acorns Moderate. Il s'agit de votre portefeuille classique équilibré ou composé à 60 % d'actions et à 40 % d'obligations.

Pour la majorité des investisseurs, celui-ci est le point idéal. Vous bénéficiez d'une croissance grâce aux grandes actions, mais vous limitez également vos pertes en détenant 40 % d'obligations.

Vient ensuite le portefeuille modérément agressif. Ce portefeuille contient 80 % de vos avoirs en actions.

Si votre objectif d'investissement est éloigné, par exemple si vous avez 25 ans et que vous épargnez pour un achat dans 20 ans, ce serait le portefeuille à choisir.

Enfin, il y a le portefeuille agressif. Celui-ci est composé à 100 % d'actions et de zéro obligation.

Pour la plupart des investisseurs, il serait préférable d’investir dans le portefeuille modérément agressif. Mais pour ceux qui sont immunisés contre le risque, ce portefeuille peut être utilisé.

Performance des investissements Glands

Comment se situe la performance de l’investissement Acorns ? Malheureusement, comme Acorns est plutôt nouveau sur la scène, il n'a pas une longue histoire pour vous montrer ses performances passées.

Cependant, les investissements ETF sous-jacents qu'Acorns utilise existent depuis un certain temps et puisque nous avons l'allocation de leurs portefeuilles, nous pouvons les backtester.

C'est exactement ce que j'ai fait. J'ai construit les portefeuilles modèles Acorn dans le but de créer des performances d'investissement Acorns historiques.

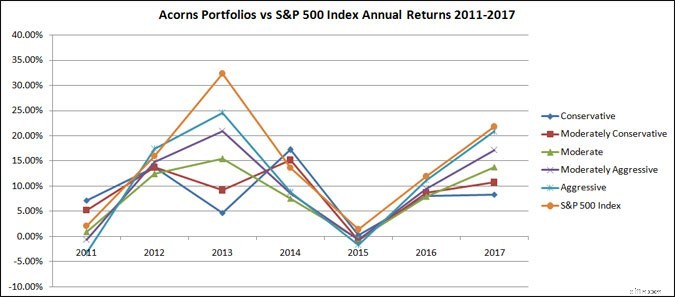

Dans le graphique ci-dessous, vous verrez les rendements annuels par portefeuille de 2011 à 2017. Ils supposent que le portefeuille est rééquilibré chaque année.

Bien que les performances d'investissement des portefeuilles Acorns semblent correctes, nous devons les comparer à quelque chose pour avoir une compréhension complète de leurs rendements.

J'ai donc inclus l'indice S&P 500 avec les rendements que vous voyez ci-dessus.

Comme vous pouvez le constater, le S&P 500 surclasse tous les portefeuilles Acorns. Cela signifie-t-il que les performances de l'investissement et les glands dans leur ensemble ne sont pas bons ?

Pas nécessairement. Pour commencer, les portefeuilles Conservateur, Modérément Conservateur et Modéré n'ont aucune chance de suivre le rythme de l'indice S&P 500 et encore moins de le surperformer en raison du poids des obligations qu'ils possèdent.

Le portefeuille le plus proche du S&P 500 est le portefeuille agressif et il se rapproche assez de l'indice S&P 500. La principale raison pour laquelle il est à la traîne de l'indice S&P 500 est la mauvaise performance des marchés internationaux au cours de cette période. Par exemple, en 2017, lorsque les actions internationales se comportaient bien, le portefeuille agressif d'Acorns était en parfaite adéquation avec l'indice S&P 500.

Voici les rendements annuels de tous les portefeuilles selon mes back tests.

En fin de compte, la performance des investissements des portefeuilles Acorns est décente. Tant que vous investissez sur le long terme, vous verrez votre argent fructifier, ce qui est vrai pour presque tous les investissements.

Frais des glands

Il existe 3 structures tarifaires pour Acorns :

- 1 $ par mois jusqu'à ce que votre compte atteigne une valeur de 5 000 $

- 25 % par an une fois que la valeur de votre compte dépasse 5 000 $

- Gratuit pour les étudiants

La bonne nouvelle est qu'Acorns est gratuit pour les étudiants disposant d'une adresse e-mail .edu valide et pour toute personne de moins de 24 ans.

La bonne nouvelle est que des frais annuels de 0,25 % sont très compétitifs par rapport aux autres tarifs du secteur.

La mauvaise nouvelle, c'est 1 $ par mois jusqu'à ce que vous atteigniez 5 000 $, ce qui pourrait représenter beaucoup d'argent.

Pour ma part, je m'inquiète des frais d'investissement. Pour chaque dollar que vous payez en frais, cela représente un dollar de moins qui peut s’accumuler et croître à votre avantage au fil du temps. Même si j'adore Acorns, je n'aime pas les frais mensuels de 1 $.

Après tout, sur les comptes à faible solde, 1 $ représente une grosse somme d’argent. Si vous n’avez investi que 10 $, cela représente des frais de 10 %. Et vous n'aurez probablement ce montant que pendant le premier mois d'utilisation d'Acorns.

La clé est alors de faire croître le solde de votre compte Acorns le plus rapidement possible. Vous pouvez y parvenir en vous assurant de faire quelques investissements forfaitaires immédiatement.

À tout le moins, vous pouvez mettre en place un investissement forfaitaire de 5 $ par semaine. Cela vous rapportera 20 $ pour le mois et réduira vos frais à 5 %. Pas génial, mais mieux que 10 %.

Idéalement, vous laisserez l'option d'investissement forfaitaire activée afin de pouvoir continuer à réduire rapidement les frais mensuels que vous payez.

Mais nous ne pouvons pas oublier les rafles. Voyons combien vous pourriez être en mesure de micro-investir en arrondissant vos achats.

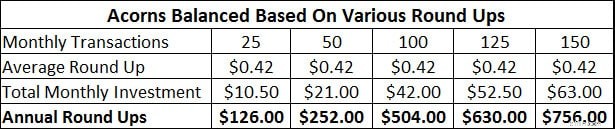

Vous trouverez ci-dessous quelques scénarios basés sur un montant arrondi moyen et un nombre de transactions mensuelles. J'utilise 0,42 $ comme montant arrondi moyen, car c'est mon arrondi moyen.

Avec 25 transactions mensuelles, vous investissez 10,50 $ par mois. Augmentez ce chiffre à 100 transactions mensuelles et vous investissez 42 $ par mois.

Le but ici n’est pas de dépenser de l’argent juste pour arrondir. Vous voulez simplement vous assurer que vous rassemblez tous vos achats. Pour ce faire, assurez-vous de lier toutes vos cartes de crédit et de débit à votre application Acorns.

Si vous associez tous vos comptes de dépenses et êtes en mesure de verser régulièrement des contributions forfaitaires, vous verrez les frais que vous payez en pourcentage du solde de votre compte diminuer considérablement.

Argent trouvé

La fonctionnalité Found Money est une idée vraiment sympa. Si vous avez déjà effectué des achats via un portail comme Ebates, cela sera parfaitement logique.

Tout ce que vous avez à faire est de vous connecter à votre compte d'application Acorns et d'appuyer sur l'icône Found Money. Vous y verrez les détaillants participants et le montant de leur argent trouvé. Par exemple, WalMart offre 1 % d'argent trouvé.

Lorsque j'appuie sur le lien vers WalMart, je suis redirigé vers le site Web de WalMart. Je fais mes achats en ligne et 1 % de mon prix d'achat sera reversé dans mon application Acorns par WalMart.

Comprenez ce que je dis ici. Je ne mets pas 1 % de mon argent dans mon application Acorns et Acorns n'arrondit pas 1 % supplémentaire. WalMart me donne 1 % de ce que j'ai dépensé et met ce montant sur mon compte Acorns.

Par exemple, disons que j'achète chez WalMart et que je dépense 100,09 $ en utilisant le lien Found Money dans mon application Acorns.

Une fois l'achat effectué, Acorns arrondira mon total et mettra 0,91 $ de côté pour être transféré et investi sur mon compte. WalMart mettra également 1 $ de son argent sur mon compte Acorns.

C'est vraiment génial ?

Quelques remarques sur Found Money afin d'inciter les détaillants à vous payer.

- Tout d'abord, vous devez effectuer vos achats via le lien Found Money de votre compte Acorns, sinon vous n'obtiendrez pas l'argent.

- Deuxièmement, il y a des limites. Certains détaillants plafonnent le montant de l'argent trouvé. WalMart le plafonne à 60 $ par mois. De plus, l’argent n’apparaît pas immédiatement dans votre application Acorns. Cela apparaît généralement au bout de quelques semaines. Mais vous recevrez un e-mail vous informant que vous recevez l'argent et il apparaîtra comme en attente sur votre application Acorns.

Voici une courte liste de certains des détaillants qui participent à Found Money :

- WalMart

- Jet.com

- Nike

- Pomme

- iTunes

- eBay

- Club de rasage à un dollar

- Gamefly

- Expédia

Certains détaillants offriront un pourcentage de votre achat sous forme d'argent trouvé, tandis que d'autres vous donneront un montant fixe. Quoi qu'il en soit, c'est de l'argent gratuit pour vous.

Par exemple, mon beau-frère possède un compte sur l'application Acorns et utilise Dollar Shave Club. Chaque mois, il reçoit de l'argent du Dollar Shave Club sur son compte Acorns.

En un peu plus d'un an, le solde de son compte est de 1 100 $ . De ce montant, il n’a déposé que 50 $ de sommes forfaitaires dans ce compte. Le reste est constitué d'arrondis, d'argent trouvé et de performances du marché.

Depuis que j’utilise Acorns, j’ai investi 25 $ en sommes forfaitaires. Le solde de mon compte approche les 500 $. Le reste provient des arrondissements, de l'argent trouvé et des performances du marché.

Avantages de l'application Acorns

Quelles sont les fonctionnalités que j’aime chez Acorns ? Voici une courte liste :

- Démarrage facile. Le processus pour ouvrir un compte et associer une carte de crédit et un compte bancaire m'a pris moins de 5 minutes.

- Investissement gratuit. Si vous avez moins de 24 ans ou si vous êtes étudiant, vous pouvez profiter d'Acorns entièrement gratuitement !

- Investissement forfaitaire. Bien que mon compte augmente grâce à l'arrondi, comme je l'ai noté dans le résumé des frais, les soldes faibles font d'Acorns le meilleur choix d'investissement. Mais comme je peux ajouter des montants forfaitaires à mon compte Acorns quand je le souhaite, cela fait d'Acorns une option viable.

- Mouvement d'argent facile. En ce qui concerne le point ci-dessus, il est simple de transférer de l'argent vers ou depuis mon compte Acorns.

- Options de regroupement. J'aime le fait que vous puissiez choisir de consulter les rafles avant que l'argent ne soit transféré. Si l'argent est serré, cette option vous permet de continuer à investir sans encourir de frais de découvert sur votre compte bancaire.

- Argent trouvé. C’est génial que les entreprises ajoutent de l’argent à mon compte. Je fais mes achats chez WalMart plus qu'avant à cause de ce fait. Et j'ai découvert ce faisant, WalMart est plusieurs fois moins cher qu'Amazon.

- Magazine Grow. Il s'agit d'un site de finances personnelles en ligne destiné aux millennials et proposant des conseils sur les prêts étudiants, les dettes de carte de crédit, les investissements, les activités parallèles et d'autres sujets financiers pour vous aider à tirer le meilleur parti de votre argent. Vous pouvez également accéder à ce magazine sur l'application Acorns.

- Rééquilibrage. Acorns rééquilibrera automatiquement votre portefeuille chaque trimestre en s'assurant que vous investissez conformément à vos objectifs.

- Cartes cadeaux. Vous souhaitez une aide supplémentaire pour développer votre compte d’investissement ? D'autres peuvent acheter des cartes cadeaux en ligne ou en magasin et vous pouvez les utiliser sur votre compte.

Inconvénients de l'application Acorns

Rien n'est parfait, alors quelles sont les choses que je n'aime pas chez Acorns ?

- Frais élevés pour les soldes faibles. Les frais de 1 $ par mois sont énormes sur les petits soldes. Est-ce suffisamment négatif pour que je ne recommande pas l’application ? Non, car vous avez la possibilité d'investir un montant forfaitaire.

- Uniquement les comptes imposables. Vous ne pouvez pas ouvrir un compte IRA. Mais il est prévu de changer cela avec Acorns Later. Vous pouvez être le premier à savoir quand cette fonctionnalité sera disponible en cliquant ici.

- Argent trouvé. J'adore cette fonctionnalité mais une chose m'irrite. Lorsque je me connecte à mon compte Acorns en ligne plutôt que sur mon téléphone, tous les mêmes détaillants Found Money ne sont pas répertoriés. Certains manquent. J'espère qu'ils résoudront ce problème bientôt.

- Aucune récolte de pertes fiscales. De nombreux autres robots-conseillers récolteront des pertes fiscales sur vos investissements pour vous aider à obtenir un rendement plus élevé. Malheureusement, Acorns ne le fait pas. Vous aurez toujours la possibilité d'obtenir un bon rendement, mais vous pourrez obtenir des rendements plus élevés auprès de vos concurrents.

Gland pour les étudiants

Acorns est l'application d'investissement idéale pour les étudiants. Voici pourquoi. L’argent est serré et vous n’avez pas beaucoup à investir. Acorns résout ce problème car il s'agit d'une application de micro-investissement. Il rassemblera vos achats et investira votre petite monnaie pour vous.

Maintenant, vous pensez peut-être que rassembler votre petite monnaie n’a aucun impact. Mais vous auriez tort. Mon beau-frère a investi plus de 1 000 $ après seulement 1 an. J'ai près de 500 $ sur mon compte après seulement quelques mois.

Et vous pouvez également augmenter vos économies en utilisant Found Money. Lorsque vous effectuez des achats via Acorns chez les détaillants participants, les détaillants vous donneront de l'argent bonus sur votre compte. Par exemple, je viens d'acheter des fleurs pour la fête des mères et j'ai gagné un bonus de 10 $ sur mon compte Acorns. Ceci s'ajoute au tour d'horizon.

Il existe d'innombrables détaillants qui participent, donc en achetant via Acorns, vous pouvez rapidement bâtir votre fortune.

Certains d’entre vous pensent peut-être qu’investir maintenant n’a pas d’importance à long terme. Vous pourrez commencer dans quelques années. Même si cela est vrai, plus tôt vous commencerez, plus tôt les intérêts composés pourront jouer en votre faveur.

Par exemple, disons que vous êtes un étudiant de première année et que vous mettez 1 000 $ sur votre compte Acorns chaque année pendant les 4 prochaines années et que vous gagnez 8 % par an. Au moment où vous obtenez votre diplôme, vous disposez d’un peu moins de 5 000 $ ! Continuez à investir 1 000 $ par an grâce à vos rafles et, à 35 ans, vous disposerez de près de 40 000 $ !

Pensez aux superbes vacances que vous pourriez prendre ou à utiliser cet argent pour un acompte sur une maison. Vous pouvez le faire en investissant simplement votre petite monnaie.

À l'heure actuelle, vous pouvez obtenir 5 $ d'Acorns lorsque vous ouvrez votre compte . Cliquez ici pour commencer.

Et assurez-vous de lire le reste de cet article dans lequel j'explique plus en détail Found Money et les autres avantages de l'utilisation d'Acorns !

L'application Acorns est-elle sûre ?

L'application Acorns est sécurisée. Ils sont enregistrés auprès de la FINRA ainsi que du SIPC comme le sont la plupart des courtiers. Lors de la dernière vérification, à l'aide de FINRA Broker Check, il n'y a aucune plainte contre Acorns.

Si vous cliquez sur ce lien, vous verrez un rapport de sécurité récapitulatif et vous pourrez également obtenir des informations plus détaillées ici.

Quant à la sécurité de vos informations personnelles, Acorns utilise un cryptage 256 bits et ne stocke jamais aucune de vos données sur les appareils que vous utilisez.

En plus de la sécurité au niveau bancaire, Acorns utilise ces fonctionnalités de sécurité pour garder vos informations protégées et privées :

- Authentification à deux facteurs

- Déconnexion automatique

- Alertes de compte en cas d'activité suspecte

- Vérification de l'identité

En fin de compte, vous pouvez être assuré de savoir que vous utilisez Acorns en toute sécurité.

Glands contre cachette contre autres

Acorns semble génial, mais comment se compare-t-il à d'autres options d'investissement comme Stash et autres ?

Voici une comparaison rapide des options d'investissement similaires aux glands dans la mesure où elles vous permettent d'investir de petites sommes d'argent.

Glands contre cachette

Stash est similaire à Acorns car il s'agit d'un service de micro-investissement. Mais au lieu d'arrondir vos achats, vous choisissez un petit montant à investir avec Stash chaque mois.

Ils offrent également une fonction de sauvegarde, mais elle ne fonctionne pas de la même manière qu'Acorns. Vous pouvez en savoir plus sur Stash ici.

Glands contre amélioration

Betterment est l’un des premiers robots-conseillers. Leur service fonctionne en vous faisant investir de l'argent de manière régulière. Pas d'arrondi des achats.

Ils offrent une tonne d'extras et ne facturent que 0,25 % sur tous les soldes jusqu'à 2 millions de dollars. Vous pouvez lire ma critique complète ou consulter leur site ici.

Glands contre Ally Investing

Ally Investing était autrefois TradeKing, mais Ally Bank a acheté la société en 2017. Ally Investing offre à peu près la même chose que Betterment, seulement avec des frais annuels de 0,30 %. Vous avez besoin de 2 500 $ pour démarrer avec Ally Investing. Vous pouvez lire ma critique ou consulter leur site pour en savoir plus.

Glands contre Wealthsimple

Wealthsimple est un nouveau robot-conseiller et possède bon nombre des mêmes fonctionnalités que Betterment et Ally Investing. La principale différence est que Wealthsimple est gratuit pour les soldes inférieurs à 5 000 $, puis 0,50 % sur les soldes allant jusqu'à 100 000 $.

Vous pouvez commencer à investir avec Wealthsimple avec aussi peu que 1 $. Vous pouvez en apprendre davantage sur Wealthsimple ici.

Glands contre M1 Finance

M1 Finance est un robot-conseiller hybride. Vous pouvez choisir un portefeuille prédéterminé ou créer le vôtre. Ensuite, vous choisissez un montant à investir chaque mois. A partir de là, M1 s'occupera du reste.

La meilleure partie de M1 Finance est qu’ils ne facturent aucun frais. Vous pouvez en savoir plus sur M1 Finance ici.

Glands contre stocks

Stockpile a été créé pour permettre aux enfants de commencer facilement à investir. Il est similaire à Acorns dans la mesure où il propose des micro-investissements en permettant aux utilisateurs d'acheter des fractions d'actions.

Il n'y a aucun frais de compte avec Stockpile, mais 0,99 $ vous sont facturés pour chaque opération boursière que vous effectuez.

Vous pouvez lire ma critique ici ou consulter leur site pour en savoir plus.

L’essentiel est que Stash est l’option la plus similaire à Acorns. La principale différence est qu'Acorns utilise le micro-investissement en arrondissant vos achats comme principal moyen d'approvisionner votre compte, tandis que Stash vous permet de micro-investir via de petits investissements forfaitaires.

FAQ sur l'examen des glands

Je sais que j'ai couvert beaucoup d'informations ici, mais vous pourriez encore vous poser certaines questions. J'ai créé cette liste FAQ pour en mettre en évidence bon nombre. Au fur et à mesure que le temps passe et qu'on me pose des questions sur les glands, je mettrai à jour cette liste.

Combien coûte Acorns ? Les glands coûtent 1 $ par mois jusqu'à ce que le solde de votre compte atteigne 5 000 $. Après ce point, vous payez 0,25 % du solde de votre compte chaque année.

Si vous êtes étudiant et que vous vous inscrivez sur Acorns en utilisant une adresse e-mail .edu valide, Acorns est entièrement gratuit. Notez que cela reste gratuit jusqu’à ce que vous obteniez votre diplôme universitaire. Après cela, vous payez les mêmes frais que tout le monde.

Quel est le minimum pour ouvrir un compte ? Il n’y a pas de minimum pour ouvrir un compte Acorns. Cependant, votre argent ne sera investi que lorsque vous atteindrez 5 $.

Heureusement, si vous vous inscrivez via ce lien, Acorns vous offrira 5 $ gratuits !

Acorns est-il une option d'investissement viable ? Oui. Au moment d'écrire ces lignes, Acorns compte plus de 1,3 million de comptes clients et gère plus de 5,45 millions de dollars. Vous pouvez voir ces informations détaillées ici.

Dois-je payer des impôts ? Comme pour tout compte de placement imposable, vous devrez payer des impôts sur les gains en capital réalisés et les dividendes. Acorns vous fournira un 1099 après la fin de l'année pour faciliter la déclaration de vos impôts.

Les dividendes sont-ils réinvestis ? Oui. Tous les dividendes que vous gagnez sont réinvestis sur votre compte.

Tout le monde peut-il utiliser des glands ? À l'heure actuelle, il n'est disponible que pour les personnes résidant aux États-Unis.

Puis-je modifier ma répartition d'investissement ? Oui. À tout moment, vous pouvez rendre votre portefeuille plus ou moins agressif.

Puis-je modifier mon montant arrondi ? Oui. Vous pouvez choisir d’arrondir plus que 1 $. Connectez-vous simplement à l'application et modifiez les paramètres.

Réflexions finales

Maintenant que la revue Acorns est terminée, quel est mon point à retenir ? Dans l’ensemble, j’aime l’idée du micro-investissement et j’aime les glands. Il y a 2 lacunes dans leur service que je note.

Le premier est le manque de comptes de retraite, mais ce n’est pas la fin du monde. Il n'y a rien de mal à avoir un compte imposable et à commencer à le développer le plus tôt possible.

Cela vous permettra d'emporter de l'argent pour tout ce que vous voulez, que ce soit des vacances, une maison, peu importe.

Imaginez à quel point ce serait formidable d'investir votre monnaie de première année d'université et d'obtenir votre diplôme avec près de 3 000 $ ? Ce serait vraiment génial ? Et vous pouvez le faire sans aucun travail.

La deuxième lacune est plus importante :les frais. Comme je l’ai montré sur les comptes à faible solde, les frais sont mortels. Mais est-ce suffisant pour que je ne recommande pas Acorns ?

Au début, ça l’était. Mais ensuite j'ai commencé à réfléchir. Les personnes auxquelles Acorns convient sont celles qui n’ont pas l’argent nécessaire pour investir avec un conseiller en investissement. Ce ne sont pas non plus ceux qui ont quelques centaines de dollars à investir chez Betterment ou Wealthsimple. Ce sont eux qui bénéficieraient grandement du micro-investissement.

Et par conséquent, il y a de fortes chances que ces personnes retardent leurs investissements et ne commencent peut-être jamais. Ainsi, même si par rapport à d'autres services d'investissement, les frais facturés par Acorns sont élevés, cela vaut la peine de payer si votre autre option est de ne pas investir du tout.

C'est lié à l'histoire que je raconte dans mes secrets de poste que j'ai appris en travaillant avec un conseiller fortuné. Un client a souligné qu'il nous avait payé plus de 10 000 $ d'honoraires alors qu'il était client. Même si cela semble représenter une grosse somme d'argent, pour lui, cela valait chaque centime, car il savait que s'il avait investi seul, il aurait vendu ses actifs hors du marché en cas de baisse et n'aurait plus jamais investi.

Ainsi, au lieu d'avoir quelques millions de dollars, il en aurait eu quelques milliers.

Le fait est que vous devez examiner tous les avantages de quelque chose et pas seulement un seul aspect négatif. Pesez tout et voyez si cela a toujours du sens.

Quand je fais ça avec Acorns, cela a du sens pour les bonnes personnes. Si vous pensez que cela a du sens pour vous, cliquez ici pour ouvrir votre compte gratuit et obtenir 5 $ dans le processus.

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Qu'est-ce que le Cross Currency Swap ?

Le swap de devises fait référence à un accord entre deux parties pour échanger des devises. Sur la durée de léchange, les paiements dintérêts sont échangés périodiquement, avec le capital de même vale

-

Quelles sont les raisons de refuser les allocations de chômage?

Passez en revue les directives sur les allocations de chômage de votre état avant de faire la queue pour postuler. Vous pouvez vous voir refuser des allocations de chômage pour plusieurs raisons. Bie

Investissement

- Meilleures sociétés d'investissement pour 2021

- Aperçu de l'investissement de forclusion

- Analyse technique :l'indicateur Zig Zag

- Qu'est-ce qu'un compte discrétionnaire ?

- Comment une stratégie de sortie peut faire de vous un meilleur investisseur

- Que sont les actions à revenu ?

- Qu'est-ce que le trading haute fréquence (HFT) ?

- Coût d'opportunité :qu'est-ce que cela signifie ?

- 3 avantages de l'investissement international

-

Vous pouvez acheter ce plus petit smartphone

Vous pouvez acheter ce plus petit smartphone Crédit dimage:Palm La puissance de calcul se vante généralement de devenir plus petite - cest la base de la loi de Moore, et cest pourquoi les ordinateurs portables sont devenus plus minces et plus l...

-

Comment automatiser vos finances

Comment automatiser vos finances Lautomatisation de vos finances est un très bon moyen de respecter avec succès votre budget et vos objectifs financiers. Si vous avez tendance à payer vos factures en retard ou si vous néconomisez pas...